国税庁では、毎年、所得税と消費税の調査の状況を分析し、ホームページで公開しています。

現在公開されている「令和2事務年度における所得税及び消費税調査等の状況について」という資料から、コロナ禍における個人の税務調査の状況を探ってみました。

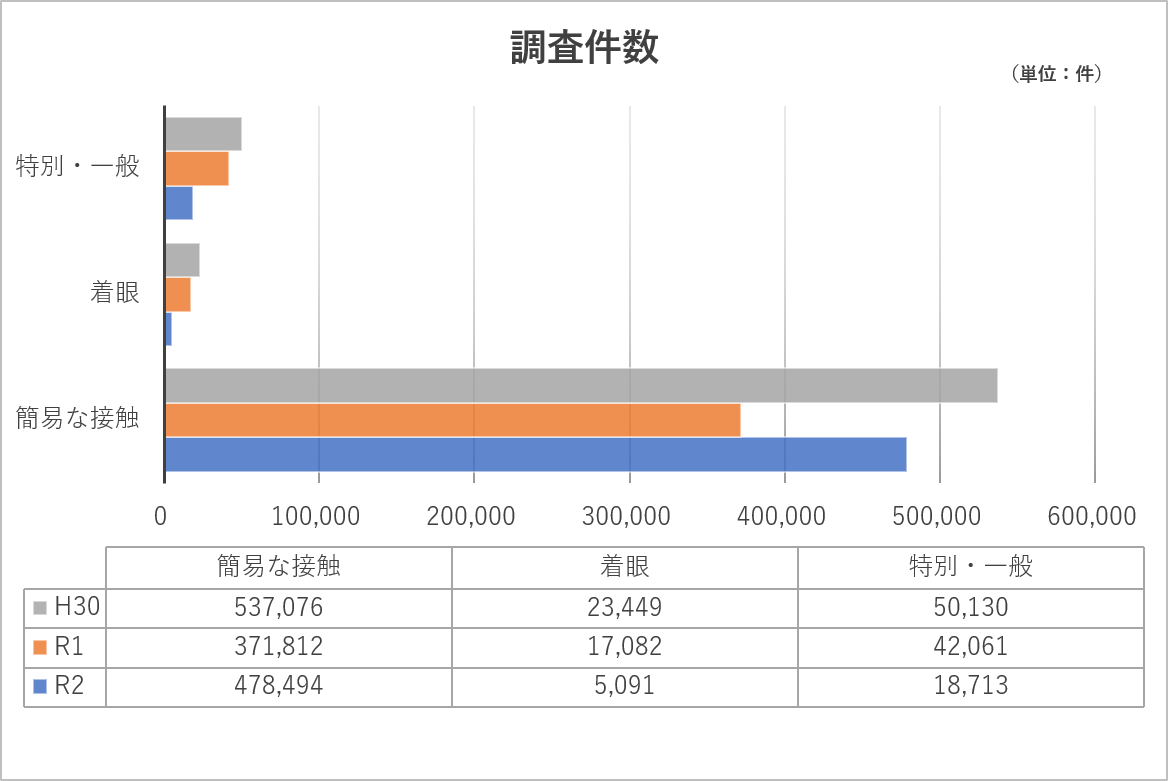

実地調査件数は前年から比べると約60%減少

令和2年7月~令和3年6月までに実施された所得税の調査件数は、約50万件ありました。この前年は約43万件あったので、全体としてみると前年比約16%増という数字でした。しかしながら、調査区分ごとに見ると、「特別・一般調査」が約1万8千件で(前年比△約2万3千件)、「着眼調査」は約5千件(前年比△約1万2千件)、「簡易な接触」が約47万8千件(前年比+10万6千件)という内訳となっており、実地調査自体は3万5千件も減少(前年比約60%減)していました。

調査が実施できる期間の約半分の期間において緊急事態宣言が発令されていたことから、実地調査が実施できず、その代わりに簡易な接触により納税者に接触をせざるを得なかったことが要因ではないかと考えられます。

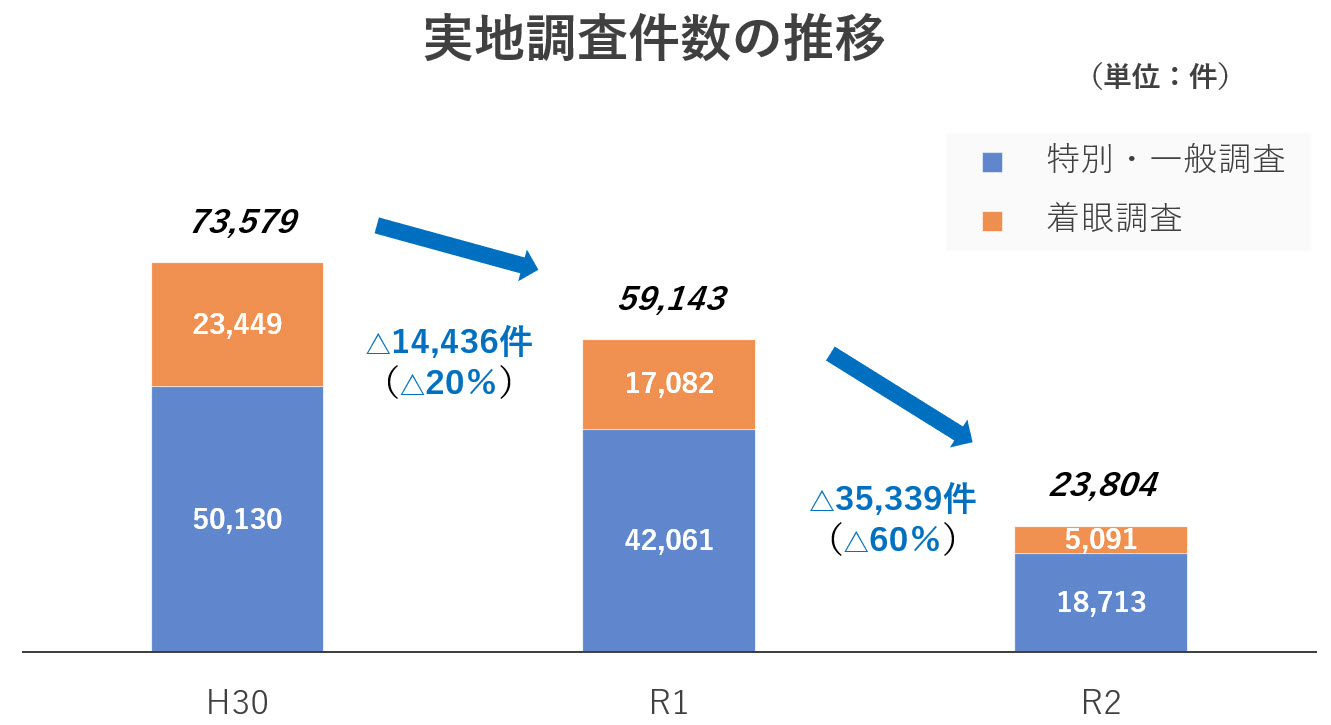

およそ276分の1の確率で実地調査

計算上は、およそ276人に1人の確率で実地調査を受けている状況でした。この前年は、105人に1人の確率であったので確率は大幅に確率に減少していますが、上記で述べたとおり、実地調査件数が3万5千件も減少したことが確率減少の要因になったのではないかと考えられます。

なお、この実地調査のサイクルについては、平均的には100年に1回という数字になっています。

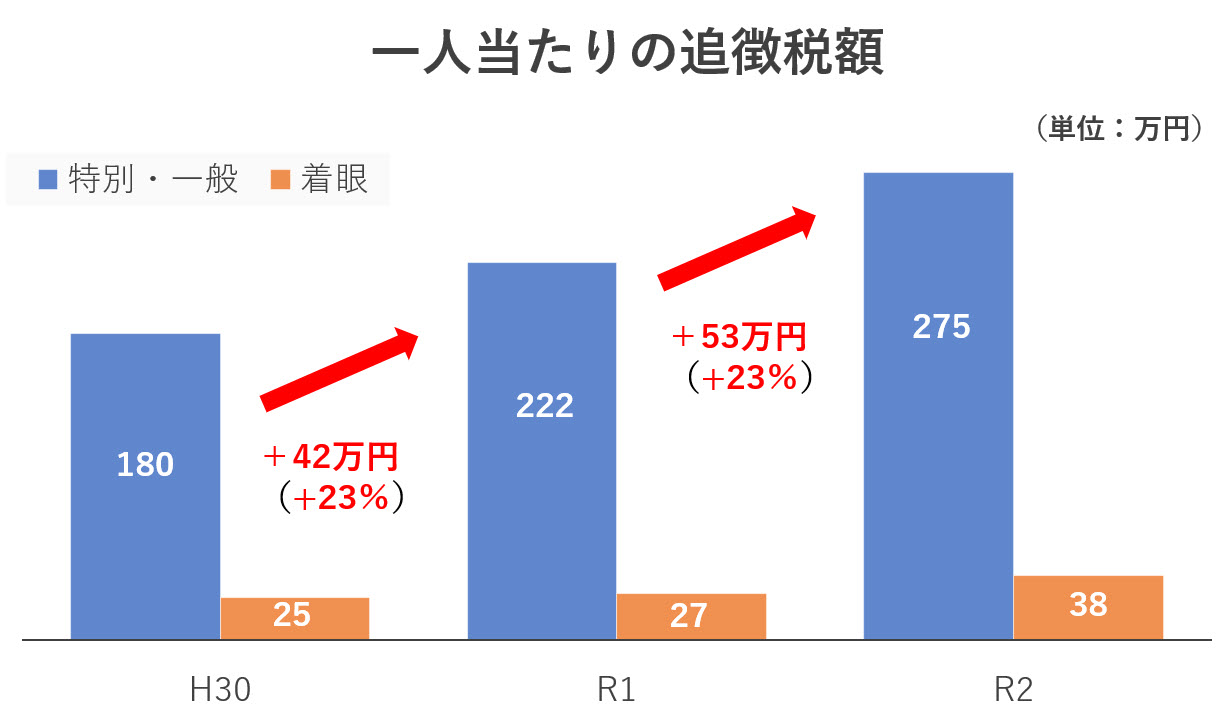

追徴になる可能性の高い事案を厳選して調査

調査に入られて追徴される税額(本税+加算税)は、「特別・一般調査」で275万円、「着眼調査」で38万円でした。この数字は、前年と比較すると、「特別・一般調査」が+53万円(前年比23.8%増)、「着眼調査」が+11万円(前年比40%増)とどちらも増加しています。

令和3年1月~6月まではそのほとんどの期間が緊急事態宣言の発令下という状況で、まともに調査ができる状況にはなかったと考えられますが、そのような状況下においても追徴税額が増えているということは、調査選定の際に追徴の可能性の高い事案を厳選しており、その傾向は前年よりも強くなっていると言えます。

ターゲットは、富裕層・海外投資等・インターネット取引・無申告

主な取組として、「富裕層」・「海外投資等」・「インターネット取引」「無申告」に対する調査が挙げられおり、以下のような説明がされています。

有価証券・不動産等の大口所有者、経常的な所得が特に高額な個人、海外投資等を積極的に⾏っている個人など、「富裕層」に対して、資産運用の多様化・国際化が進んでいることを念頭に積極的に調査を実施しています。

経済社会の国際化に適切に対応していくため、有効な資料情報の収集に努めるとともに、海外投資を行っている個人や海外資産を保有している個人などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用し、積極的に調査を実施しています。

インターネット上のプラットフォームを介して⾏うシェアリングエコノミー等新分野の経済活動に係る取引を⾏っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすこととなるため、的確かつ厳格に対応していく必要があります。こうした無申告者に対しては、更なる資料情報の収集及び活用を図るなどして、実地調査のみならず、簡易な接触も活用し積極的に調査を実施しています。

これらの4つの調査の追徴税額について、平均追徴税額である275万円と比較すると

・「富裕層」×「海外投資等」 3.1倍 (前事務年度は7.0倍)

・「海外投資等」 1.9倍 (前事務年度は2.8倍)

・「インターネット取引」 1.7倍 (前事務年度は1.5倍)

・「無申告」 1.1倍 (前事務年度は1.1倍)

となっており、通常の個人に対する調査よりも追徴される税額が多くなっています。

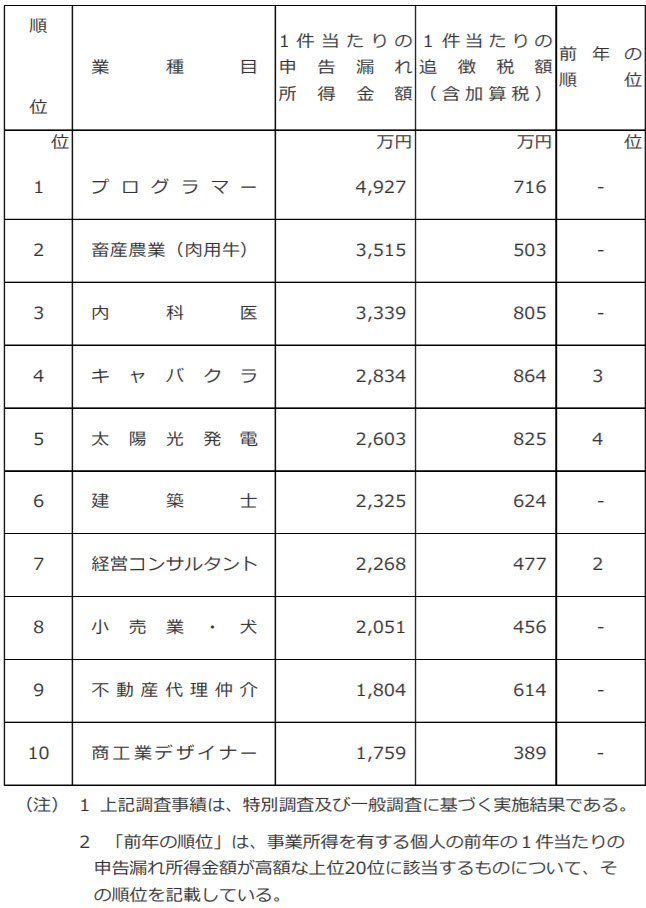

申告もれが多い業種

申告もれが多い業種は、上記のとおりであり、1位が「プログラマー」、2位が「畜産農業」、3位が「内科医」ということでした。

まとめ

コロナ禍の個人の税務調査については

・税務調査になる割合は276人に1人

・追徴になる可能性の高い事案を厳選

・「富裕層」「海外投資等」「インターネット取引」「無申告」に注力

が特徴と言えると思います。