金融機関を通じて国外に送金又は国外から受領した場合、税務署から「国外送金等に関するお尋ね」という文書が送付されることがあります。このお尋ねについての疑問や対処方法について、元国税調査官である税理士が解説します。

なぜ税務署は国外との送受金を把握しているのか?

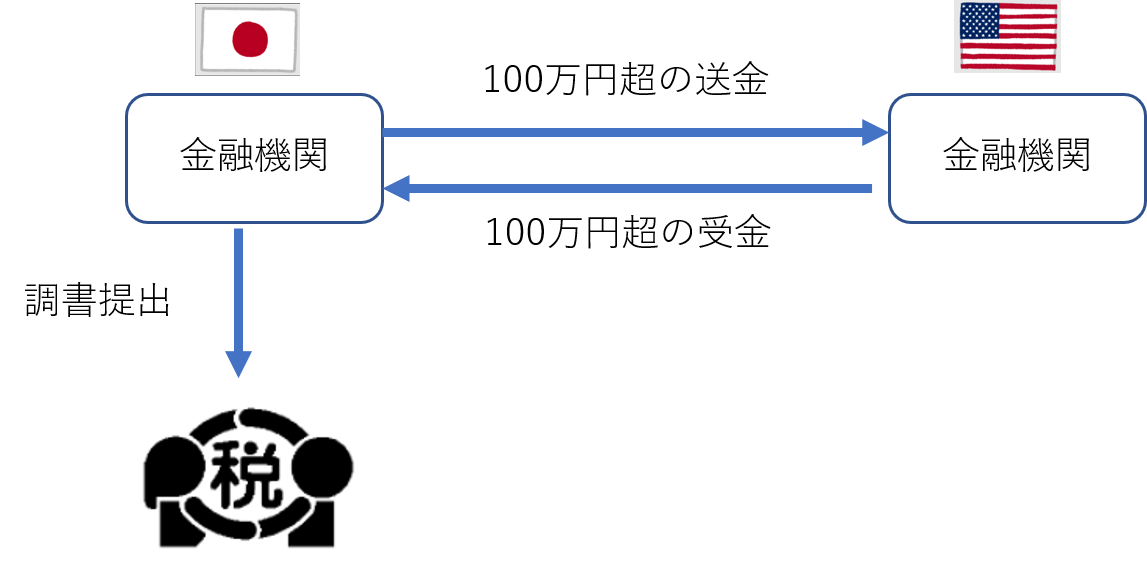

税務署には様々な情報が集まりますが、その中に法定調書といって、基本的には第三者が取引の内容や支払金額を記載し税務署への提出が義務付けられている資料があります。現在60種類ありますが、その中に「国外送金等調書」といって、金融機関を通じて国外に100万円超の送金をしたり、国外から100万円超を受領した場合に、その金融機関から税務署に提出される資料があります。

例えば、日本とアメリカ両方に自分名義の銀行口座を持っていて、日本の口座からアメリカの口座に100万円を超える金額を送金したり、逆にアメリカの口座から日本の口座に100万円を超える金額を送金した場合、日本の銀行から税務署に以下の資料が提出されます。

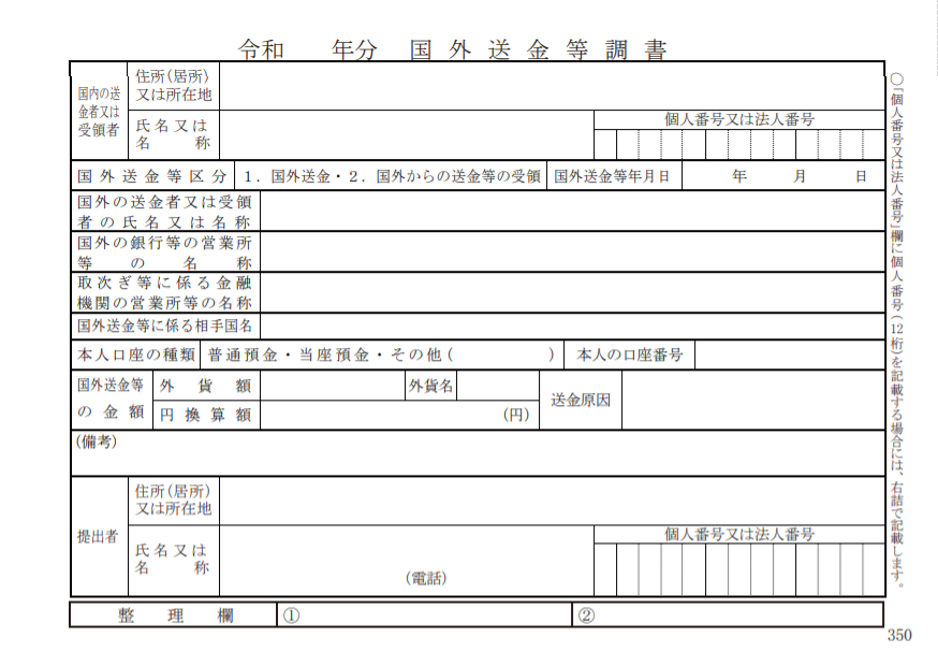

そして、その資料には、「送金者又は受領者の氏名」、「送金・受領した相手国」、「取引年月日」、「取引金額」「取引の原因」などを記載することになっています。

お尋ねに記載されている送金・受領の明細については「国外送金等調書」から把握したものになります。なので、100万円以下の国外への送金や国外からの受領については、お尋ねが送付されることは基本的にはないです。

ただ、金融機関のミスかは分かりませんが、990,000円を複数回に分けて国外に送金した資料がなぜか税務署に提出されていたのを見たことがあります。

お尋ねの目的は事実関係の確認

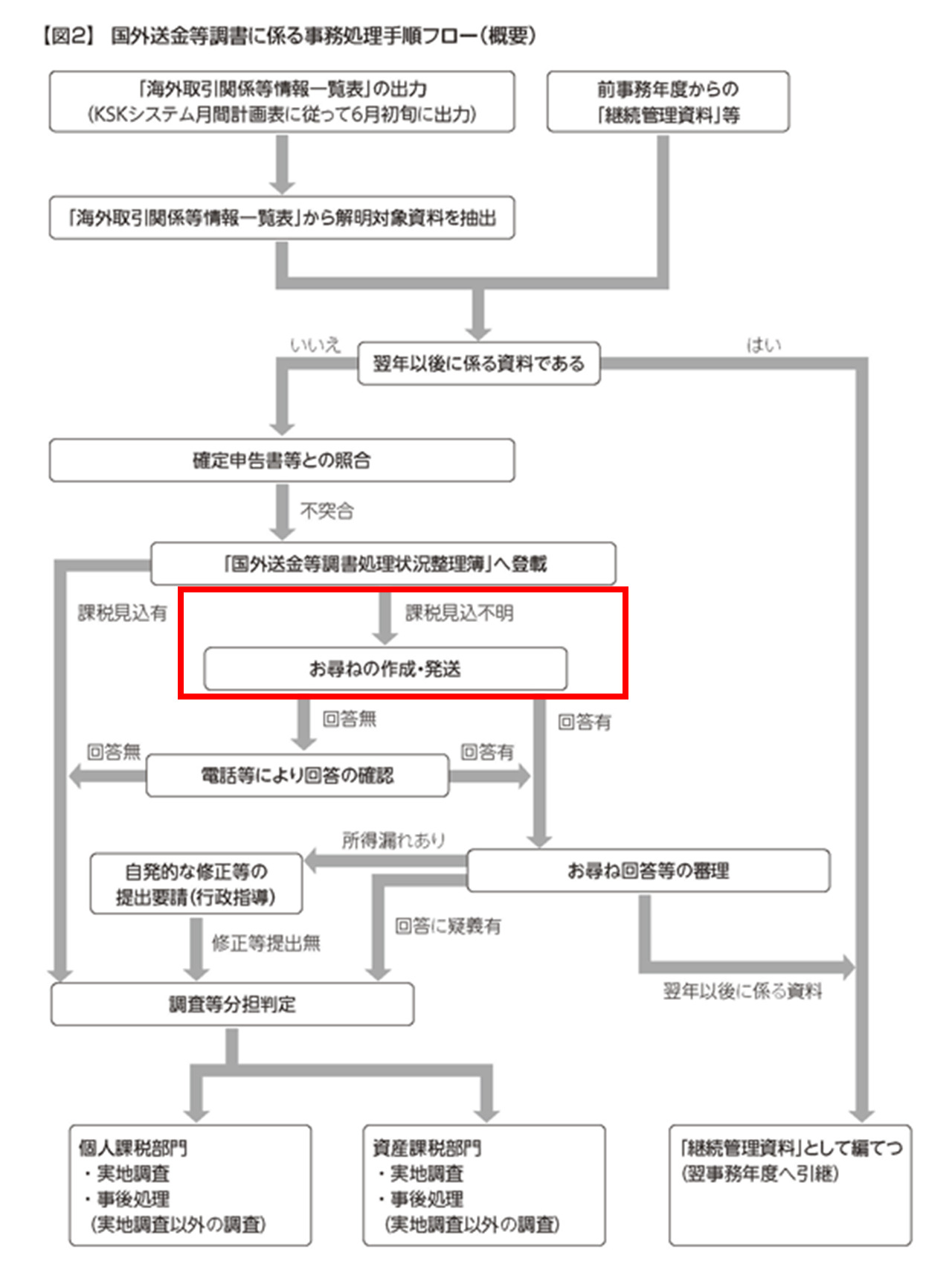

税務署は、「国外送金等調書」により国外との送受金を把握することになりますが、調書で把握した送受金全てについてお尋ねを送付しているわけではありません。「国外送金等調書」は、おおむね以下フロー図のとおり処理されることになっており、課税になる見込みが高い取引については、実地調査の事案として選定され、それ以外で課税になる見込みは分からないが、事実関係を把握しておきたい取引についてお尋ねを送付することになっています。

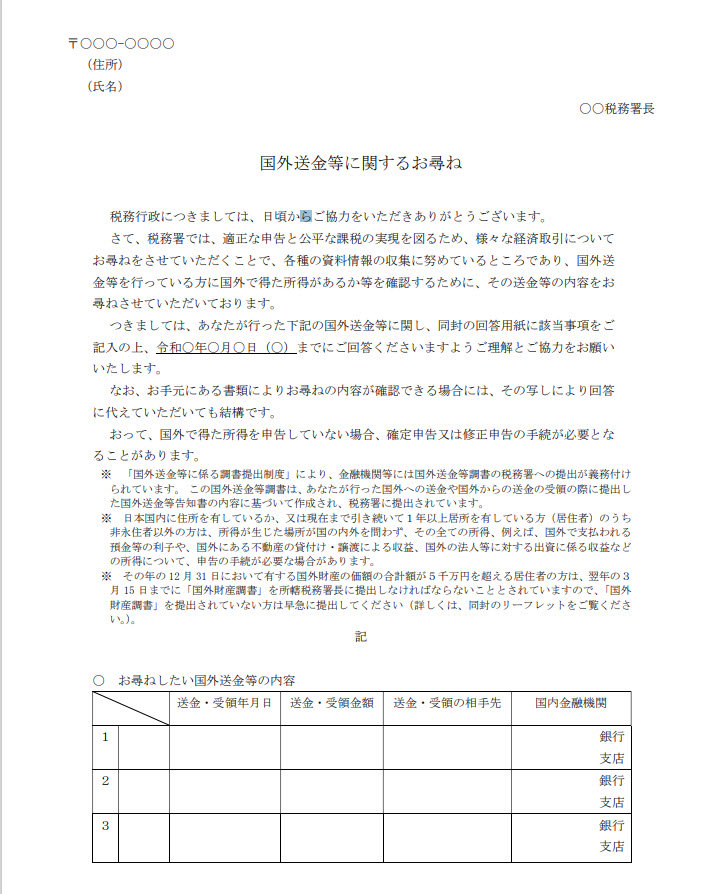

お尋ねへの回答は任意

お尋ねは法的には行政指導として行われるもので、それに対して回答するか否かは任意となっています。しかしながら、任意となっているから回答しないままでいると、事実関係の解明が必要ということで、実地調査に振り替えて接触されることもあります。

もし回答がなくても再度の書面による催促は基本的には行われず、電話により確認がされることが多いです。なお、お尋ねをきっかけに、国外所得の申告もれがあると気付いた場合は、その段階で修正申告や期限後申告をすれば、自主申告となり加算税の軽減・免除を受けることができますが、調査の段階になると加算税の軽減・免除を受けることができません。

対処方法

上記の通り、お尋ねは事実関係の解明を目的としていますので、まずは送受金に係る書類を探して事実関係を整理する。そして、その書類に基づいてお尋ねを記載して、できれば証拠の書類とともに回答期限までに送付するのが基本的な対処方法になるかと思います。また、申告もれがある場合は、お尋ねに合わせて修正申告や期限後申告を合わせて行いましょう。