富裕層と呼ばれる人の中には、高税率の日本から脱出し海外に移住することによって、税金対策をする方がいます。海外に移住することにより税金の計算がどう変わるのか、また居住者と非居住者の線引きはどのように行うのか、元国税調査官である税理士が解説します。

非居住者は国内源泉所得のみに課税

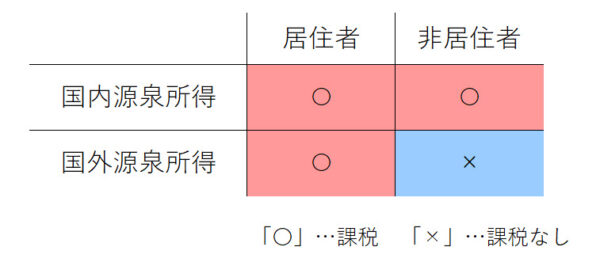

日本国籍を有していることを前提とした場合、所得税法上の個人は「居住者」と「非居住者」に分けられます。「居住者」とは、国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人のことで、「非居住者」とはそれ以外の個人をいいます。

では、「居住者」と「非居住者」は何が違うのかというと、ずばり課税される所得の範囲が異なります。

「居住者」は、日本で発生した所得(国内源泉所得)だけでなく、日本国外で発生した所得(国外源泉所得)についても課税(全世界所得課税)がされますが、「非居住者」は、日本で発生した所得にのみ課税されることになっています。

例えば、居住者が日本で給与1,000、アメリカで配当300を得た場合、日本では給与と配当の合計である1,300に課税されます。

他方、非居住者が日本で配当300、アメリカで給与1,000を得た場合、日本では配当300にのみ課税されます。

非居住者の課税関係

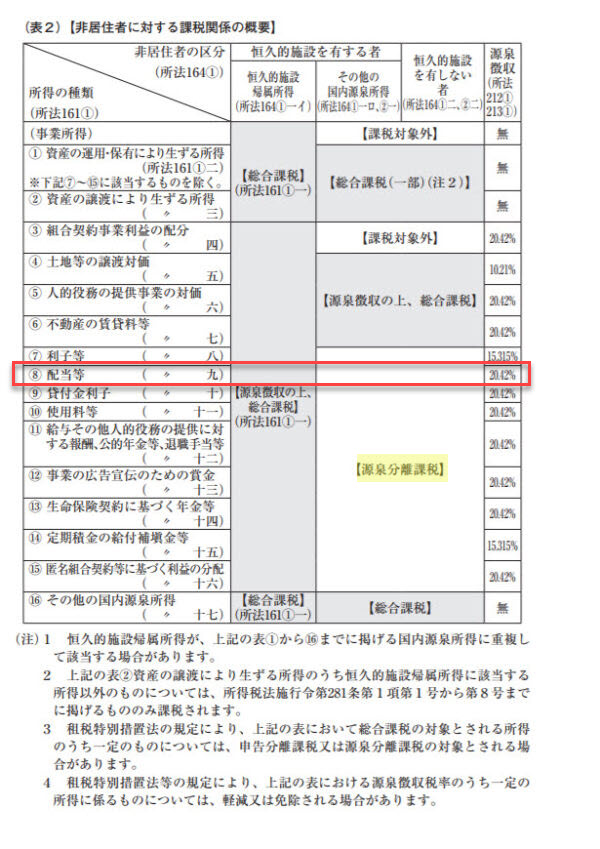

上記の通り、非居住者は国内源泉所得にのみ課税されますが、課税関係は国内源泉所得の種類と恒久的施設(PE:Permanent Establishment)の有無との関係により決まります。

出典:国税庁「令和3年度 源泉徴収のあらまし」

国内源泉所得については、上記の表のとおり17種類あり、この17種類のいずれの所得にも該当しない場合は国外源泉所得となり、日本で課税はされないことになっています。

また、恒久的施設とは、事業を行う一定の場所のことで、例えば事務所、倉庫、サーバー、事業活動の拠点としているホテルの一室、展示即売場などがあります。

具体的に非居住者の課税関係をどのように判断するのかというと、例えば、恒久的施設を有しない非居住者に配当等の国内源泉所得が生じた場合、上記の表の「⑧配当等(〃九)」の行と「恒久的施設を有しない者(所法164①二、②二)」が交わるところを探します。そうすると、「【源泉分離課税】」とあり、その右横の列には「20.42%」(源泉徴収税率)という税率が記載されていますので、ここから、配当から20.42%の源泉徴収がされて課税関係は完了と判断します。

なお、非居住者の居住地国と日本との間に租税条約が締結されている場合には国内法よりも租税条約を優先するルールになっており、恒久的施設の定義や取引の内外判定、源泉徴収税率が租税条約と国内法とで異なる場合には、租税条約を優先して適用することになります。

所得税法上の居住者・非居住者は客観的事実を総合勘案して判定

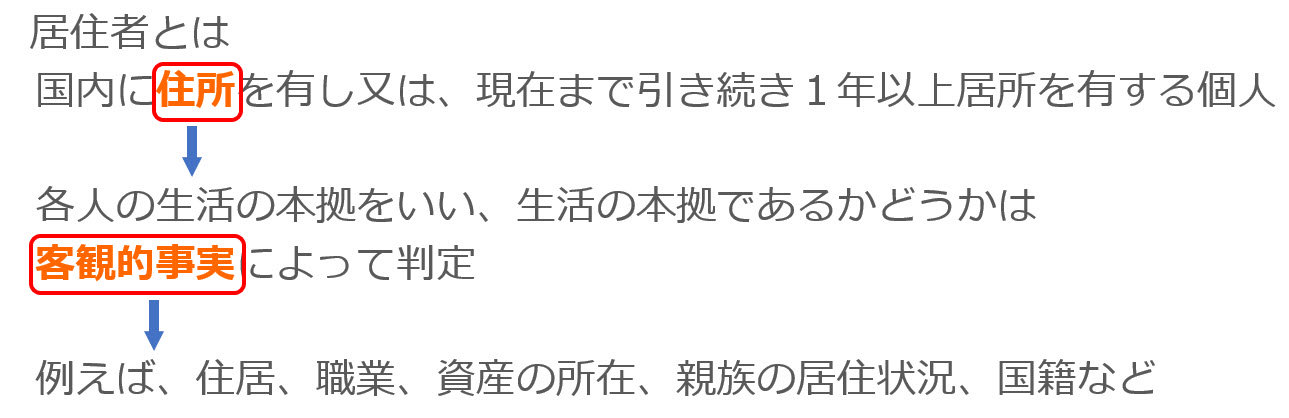

上記で、「居住者」とは、国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人、「非居住者」とはそれ以外の個人と説明しましたが、具体的にどのようにして判定するのかというと、住居や職業、資産の所在、親族の居住状況、国籍といった客観的事実を総合的に勘案して判定することになっています。

居住者の定義にある「住所」は、民法の「住所」の概念を同一であると解されており、民法(22条)では「各人の生活の本拠をその者の住所とする。」と規定されています。ここで、「生活の本拠」とは、判例によると「その者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、一定の場所がある者の住所であるか否は客観的に生活の本拠たる実体を具備しているか否かにより決すべきものと解するのが相当である」とされてますが、具体的には、住居、職業、資産の所在、親族の居住状況、国籍などを勘案して判定することになります。

なお、過去の裁判例では、国内の滞在日数と国外の滞在日数も検討の対象とされていることから、国内における滞在日数も判定要素の一つになると考えられます。

183日ルールは無関係

上記のとおり、居住者・非居住者の判定は、客観的事実を総合勘案して判断しますので、1年のうち半分以上、つまり183日以上国外に滞在すれば自動的に非居住者となるわけではありませんし、住民票を除票したからといって、非居住者になるわけでもありません。

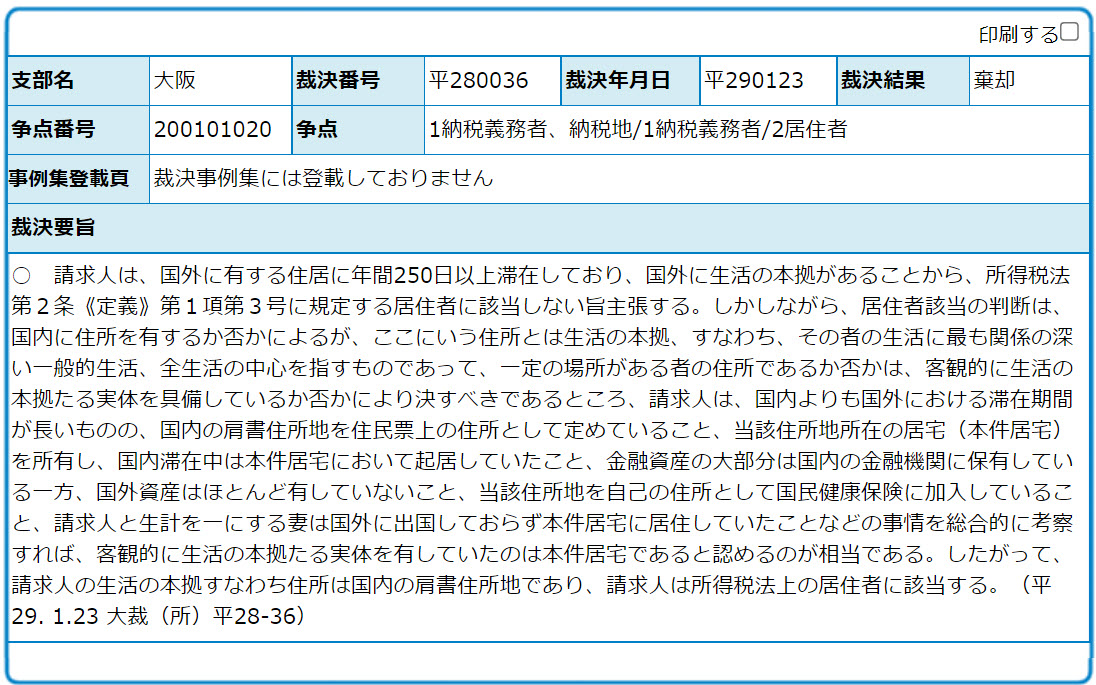

審査請求の事案においては、国外に有する住居に年間250日以上滞在していても、それ以外の事情を総合的に勘案すれば日本の居住者に該当するとされた事例もあります(平成29年1月23日裁決・大裁(所)平28-36)。

ここで、183日ルールについて簡単に説明します。国際課税のルールとして、会社などに勤務して受け取った給与が発生した国は、給与が支払われる国ではなく勤務した国とされ、居住している国だけでなく勤務した国でも課税ができることになっています。なので、例えば、日本から海外に出張して1日でもA国で勤務したら、A国で勤務したことにより支払われる給与にA国からも課税されることになります。

しかしながら、短期間の滞在にまで原則通りの課税を行うと、二重課税の問題が生じ、手続きも煩雑となります。そのため、日本との間で租税条約を締結している国では、一定の要件を満たしていれば、勤務地国での課税が免除されることとなっており、「短期滞在者免税」(183日ルール)と呼ばれています。

詳しくは下記の記事で解説しています。

近時の裁判例

居住者・非居住者の判定をめぐる近時の裁判例としては、下記のものがあります。いずれの裁判例も、日本以外に複数の国にも滞在している場合の居住者該当性が争われています。

実務では推定規定で判断

上記のとおり、居住者・非居住者の判定は、客観的事実を総合勘案して判断しますが、実務上は、特に反証のない限りは、以下のいずれかに該当する場合は日本に住所を有しないと判断します。

② その者が外国の国籍を有し又は外国の法令によりその外国に永住する許可を受けており、かつ、その者が国内において生計を一にする配偶者その他の親族を有しないことその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が再び国内に帰り、主として国内に居住するものと推測するに足りる事実がないこと

なお、住所の推定については、国税庁HPに掲載されているタックスアンサーでも説明がされています。

住民税の居住者・非居住者は住民票で判断

上記のとおり、所得税法上の居住者・非居住者の判定は、「住所」の有無を諸事情を総合勘案して判断することになります。他方、住民税の納税義務者は、都道府県・市区町村に「住所を有する個人」で、この「住所を有する個人」とは、住民基本台帳法の適用を受ける場合は住民基本台帳に記録されている者、つまり住民票が作成されている者となっています。

そのため、所得税法上は非居住者となっても、賦課期日(1月1日)現在で住民票を除票していない場合は、住民税の納税義務者になり得ると考えられます。