.jpg)

東京国税局の個人課税課・消費税課が作成した「所得税消費税誤りやすい事例集(令和7年12月)」を開示請求により入手しました。確定申告の際の参考にしていただければと思います。

過年分のものはこちら↓

-160x90.png)

-160x90.png)

-160x90.png)

令和7年12月版で新たに追加された事例

配当所得(4頁)

(誤りやすいポイント)

外国の証券会社等に預けている外国上場株式等の配当等について、申告不要制度を選択できると考えている。

国内における支払の取扱者(証券会社等)を通じて交付を受けるもの以外の外国上場株式等の配当等については、申告不要を選択することができない(措法8の5①、9の2⑤)。

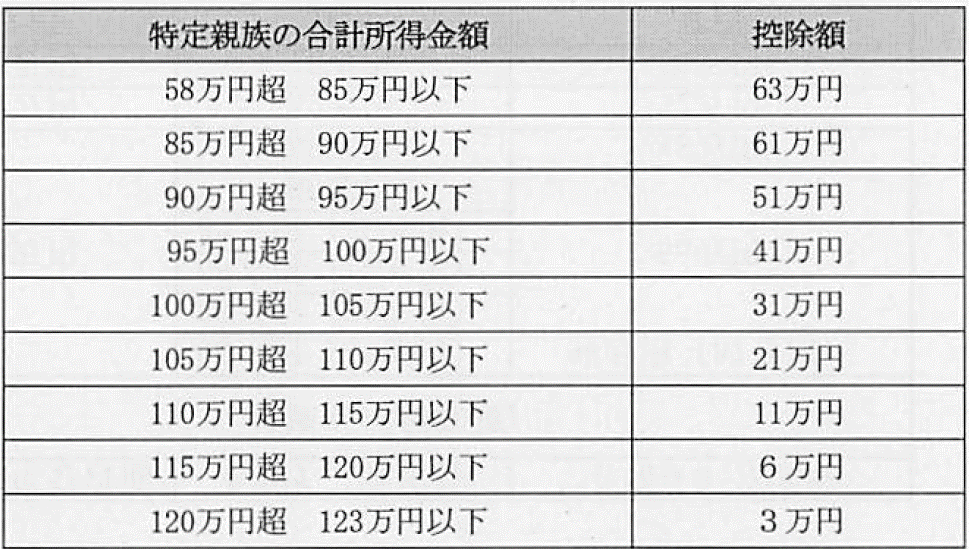

特定親族特別控除(49頁)

(誤りやすいポイント)

20歳の子の合計所得金額が58万円を超えることから、令和7年分の確定申告で控除を受けていない。

令和7年分以後の所得税について、特定親族特別控除の対象となる特定親族に該当する場合には、その合計所得金額に応じて下表の控除額が控除される(所法84の2)。

※ 国税庁HPタックスアンサー「№1177 特定親族特別控除」

(誤りやすいポイント)

20歳の子の合計所得金額が58万円以下であることから、扶養控除と特定親族特別控除の両方の適用を受けることができると考えている。

特定親族とは、生計を一にする年齢19歳以上23歳未満の一定の親族等で、合計所得金額が123万円以下であり、かつ、控除対象扶養親族に該当しないものをいう(所法84の2)。

合計所得金額が58万円以下である場合、控除対象扶養親族に該当し、特定親族に該当しないことから特定親族特別控除の適用を受けることができない。

基礎控除(50頁)

(誤りやすいポイント)

令和7年中を通じて非居住者である者が、納税管理人を通じて確定申告を行うとき、基礎控除額を加算している。

措法41条の16の2の規定による基礎控除額の加算は、居住者についてのみ適用されることとなり、年を通じて非居住者となる者については適用されない。

なお、年の中途で国内に住所及び居所を有しないこととなる場合における納税管理人を通じて行う確定申告については、居住者期間を有するため、適用を受けることができる。

※ 国税庁HP「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

確定申告等(63頁)

(誤りやすいポイント)

年の途中で納税管理人を定めず出国し、出国前に準確定申告書(出国)を提出する場合、その後に所得が発生したとしても、同年分の確定申告書について、提出できないと考えている。

納税管理人を指定せず年の途中で出国する場合には、出国の時までにその年の1月1日から出国までの所得について、準確定申告書(出国)を提出する必要がある(所法127)。

そして、出国後においても不動産所得等の国内源泉所得を有する場合には、出国の日の翌日から12月31日までの国内源泉所得について、既に提出した準確定申告(出国)において申告した内容を含めて確定申告書を提出し、準確定申告に係る税額との差額を精算することになる(所法120②、164、165)。

したがって、準確定申告(出国)及び確定申告書の両方を提出することとなる。

※ 国税庁HPタックスアンサー「No.1926 海外勤務中に不動産所得などがある場合」

消費税 課税仕入れ(71頁)

(誤りやすいポイント)

生計を一にする親族から、店舗用として建物を借り受け、賃料を支払ったが、課税仕入れに該当しないと考えている。

課税仕入れとは、事業者が、事業として他の者から資産を譲り受け、若しくは借り受け、又は役務の提供(給与等を対価とするものを除く。)を受けたこと(他の者が事業として当該資産を譲り渡し、若しくは貸し付け、又は役務の提供をしたとした場合に課税資産の譲渡等に該当することとなるもので、消費税が免除されるもの以外のものに限る。)をいう(消法2①十二)。

ここでいう「他の者」には、課税事業者及び免税事業者のほか消費者も含まれる(消基通11-1-3)。

したがって、生計を一にする親族からの建物の借受けは、課税仕入れに該当する。

ただし、適格請求書発行事業者以外の者からの課税仕入れは、原則として、消費税法第30条第1項《仕入れに係る消費税額の控除》の規定は適用されないことに留意する。

消費税 適格請求書等保存方式(80頁)

(誤りやすいポイント)

令和5年10月1日から適格請求書発行事業者の登録を受け免税事業者から課税事業者となった事業者が、令和5年10月1日から同年12月31日までの課税売上高は1,000万円以下となるため、令和7年分の消費税の確定申告について2割特例を適用することができると考えている。

適格請求書発行事業者になったことにより、令和5年10月1日から課税事業者となった場合、令和7年分の消費税確定申告における基準期間(令和5年分)の課税売上高は、免税事業者であった期間(令和5年1月から9月)の課税売上高を含む金額で計算することとなる。

なお、免税事業者であった期間の課税売上高については、税抜処理は行わず、その売上げ(非課税売上げ等を除く。)がそのまま課税売上高となる。

(誤りやすいポイント)

令和7年中に相続により適格請求書発行事業者の事業を承継した相続人は、被相続人の令和5年分の課税売上高が1,000万円以下のため、令和7年分の消費税の確定申告は不要であると考えている。

適格請求書発行事業者以外の相続人が、相続により適格請求書発行事業者である被相続人の事業を承継した場合、みなし登録期間(注)については、当該相続人を適格請求書発行事業者とみなして、消費税法の規定が適用される。(消法57の3③)

みなし登録期間中は、相続人は課税事業者とみなされ、消費税の申告納税が必要となる。

(注) 当該相続のあった日の翌日から、当該相続人が適格請求書発行事業者の登録を受けた日の前日又は当該相続に係る適格請求書発行事業者が死亡した日の翌日から四月を経過する日のいずれか早い日までの期間をいう。