税務調査の結果、修正申告をしたり更正処分を受けると、原則加算税と延滞税がかかってきます。しかしながら、金額が少額であったりや正当な理由がある場合などについては加算税や延滞税がかからない場合があります。今回は、どのような場合に加算税や延滞税がかからないのか解説します。

加算税について

加算税の税額が5千円未満の場合

加算税には、「過少申告加算税」、「無申告加算税」、「不納付加算税」、「重加算税」があり、基本的な税率は以下のようになっています。

そして、加算税の税額計算は、以下のように計算します。

ここで、税率を乗じる「追加で納付する税額」については、1万円未満を切り捨てることになっています。なので、例えば「追加で納付する税額」が19,900円であった場合は、10,000円に税率を乗じることになり、「追加で納付する税額」が9,900円であった場合は、1万円未満を切り捨てると0になることから、加算税はそもそも生じないことになります。

また、「追加で納付する税額」に税率を乗じて計算した「加算税の税額」も5千円未満は切り捨てる決まりとなっています。なので、計算した「加算税の税額」が4,000円であった場合は、5千円未満を切り捨てると加算税の税額は0と計算されることになります。

正当な理由がある場合

加算税の税額が5千円以上の場合であっても、「正当な理由」がある場合は加算税は課されないこととなっています。国税庁が出している指針には、税目別の「正当な理由」として以下のものが例示されています。

過少申告加算税

(注) 税法の不知若しくは誤解又は事実誤認に基づくものはこれに当たらない。・法定申告期限の経過の時以後に生じた事情により青色申告の承認が取り消されたことで、青色事業専従者給与、青色申告特別控除などが認められないこととなったこと。

・確定申告の納税相談等において、納税者から十分な資料の提出等があったにもかかわらず、税務職員等が納税者に対して誤った指導を行い、納税者がその指導に従ったことにより過少申告となった場合で、かつ、納税者がその指導を信じたことについてやむを得ないと認められる事情があること。

無申告加算税

不納付加算税

・税法の解釈に関し、給与等の支払後取扱いが公表されたため、その公表された取扱いと源泉徴収義務者の解釈とが異なることとなった場合において、その源泉徴収義務者の解釈について相当の理由があると認められるとき。

(注) 税法の不知若しくは誤解又は事実誤認に基づくものはこれに当たらない。

・給与所得者の扶養控除等申告書、給与所得者の配偶者控除等申告書又は給与所得者の保険料控除申告書等に基づいてした控除が過大であった等の場合において、これらの申告書に基づき控除したことにつき源泉徴収義務者の責めに帰すべき事由があると認められないとき。

・最寄りの収納機関が遠隔地であるため、源泉徴収義務者が収納機関以外の金融機関に税金の納付を委託した場合において、その委託が通常であれば法定納期限内に納付されるに足る時日の余裕をもってされているにもかかわらず、委託を受けた金融機関の事務処理誤り等により、収納機関への納付が法定納期限後となったことが、当該金融機関の証明書等により証明されたとき。

・災害、交通・通信の途絶その他法定納期限内に納付しなかったことについて真にやむを得ない事由があると認められるとき。

出典:国税庁HP「源泉所得税の不納付加算税の取扱いについて(事務運営指針)」

修正申告の提出が更正を予知してされたものでない場合(過少申告加算税)

過少申告加算税については、修正申告の提出が「更正を予知してされたものでない場合」については、課されないということになっています。

「申告所得税及び復興特別所得税の過少申告加算税及び無申告加算税の取扱いについて(事務運営指針)」 では、その納税者に対する臨場調査、その納税者の取引先に対する反面調査又はその納税者の申告書の内容を検討した上での非違事項の指摘等により、当該納税者が調査のあったことを了知したと認められた後に修正申告書が提出された場合の当該修正申告書の提出は、原則として、これらの規定に規定する「更正があるべきことを予知してされたもの」に該当するとされていますが、臨場のための日時の連絡を行った段階で修正申告書が提出された場合には、原則として、「更正があるべきことを予知してされたもの」に該当しないとされています。

つまり、「納税者が調査のあったことを了知したと認められた」かどうかが更正を予知のタイミングとなりますが、これは原則として実地調査を指しているとされています(酒井克彦「裁判例からみる税務調査」445頁)。

このことは、代表的な解説書である「国税通則法精解 平成31年改訂」(778-779)頁においても、「納税者に対する当該国税に関する実地又は呼出等の具体的調査がされた後にされた修正申告をいう」と説明されており、税務当局の調査担当者が電話で調査日時の取決めをした後修正申告書の提出があり、さらに二日を経過した後に調査があった場合は、「更正があるべきことを予知して」された申告ではないと解説されています。

延滞税について

延滞税の税額が1千円未満の場合

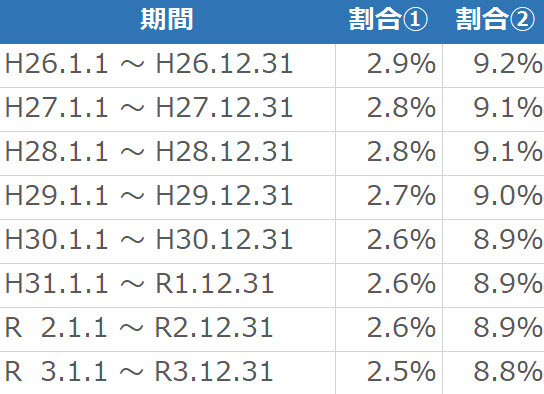

延滞税の税率は以下のようになっています。

(注)「割合①」‥納期限までの期間及び納期限の翌日から2月を経過する日までの期間

「割合②」‥納期限の翌日から2月を経過する日の翌日以後の期間

出典:国税庁HP

そして、延滞税の税額計算は、単純化すると以下のような計算になります。

加算税の場合と同様に、税率を乗じる「追加で納付する税額」については、1万円未満を切り捨てることになっていますが、「延滞税の税額」は1千円未満で切り捨てる決まりとなっています。

人為による異常な災害又は事故の場合

国税庁が出している指針(「人為による異常な災害又は事故による延滞税の免除について(法令解釈通達)」)によると、以下の場合に延滞税が免除されることになっています。

・申告書提出後に法令解釈が明確になった場合

・申告期限時に課税標準等が計算不能であった場合

・振替納付に係る納付書の送付漏れがあった場合

・その他類似事由があった場合