令和4年7月現在、日本は149か国・地域と83の租税条約等を締結しています。これらの租税条約は、OECDモデル租税条約や国連モデル租税条約といったひな型をベースに締結されることが一般的ですが、今回は多くの租税条約のベースとされるOECDモデル租税条約の各条文(1条~21条)を解説します。

OECDモデル租税条約の概要

OECDモデル租税条約について、国際租税法の文献(増井良啓=宮崎裕子「国際租税法[第4版]」27頁)では以下のように説明されています。

現在、租税条約の形成において最も影響力があるのは、OECDモデル租税条約(OECD Model Tax Convention on Income and on Capital)である。その沿革をたどれば、第一次大戦の国際連盟の時期の検討に源流がある。1963年にOECD租税委員会がモデル条約草案を公表し、随時改訂されてきた。最新版は2017年版であり、BEPSプロジェクトを受けて策定されたBEPS防止措置実施条約の内容を、大幅にとりこんでいる。OECDモデル条約は、産業先進国の租税条約のひな形となっている。

OECDモデル租税条約の影響は、加盟国のみにとどまるものではない。OECD非加盟国も、OECDモデル租税条約の条文やコメンタリーに対し自国の立場を表明している。その意味で、OECDモデル租税条約は世界的規模の法形成に影響を与えている。

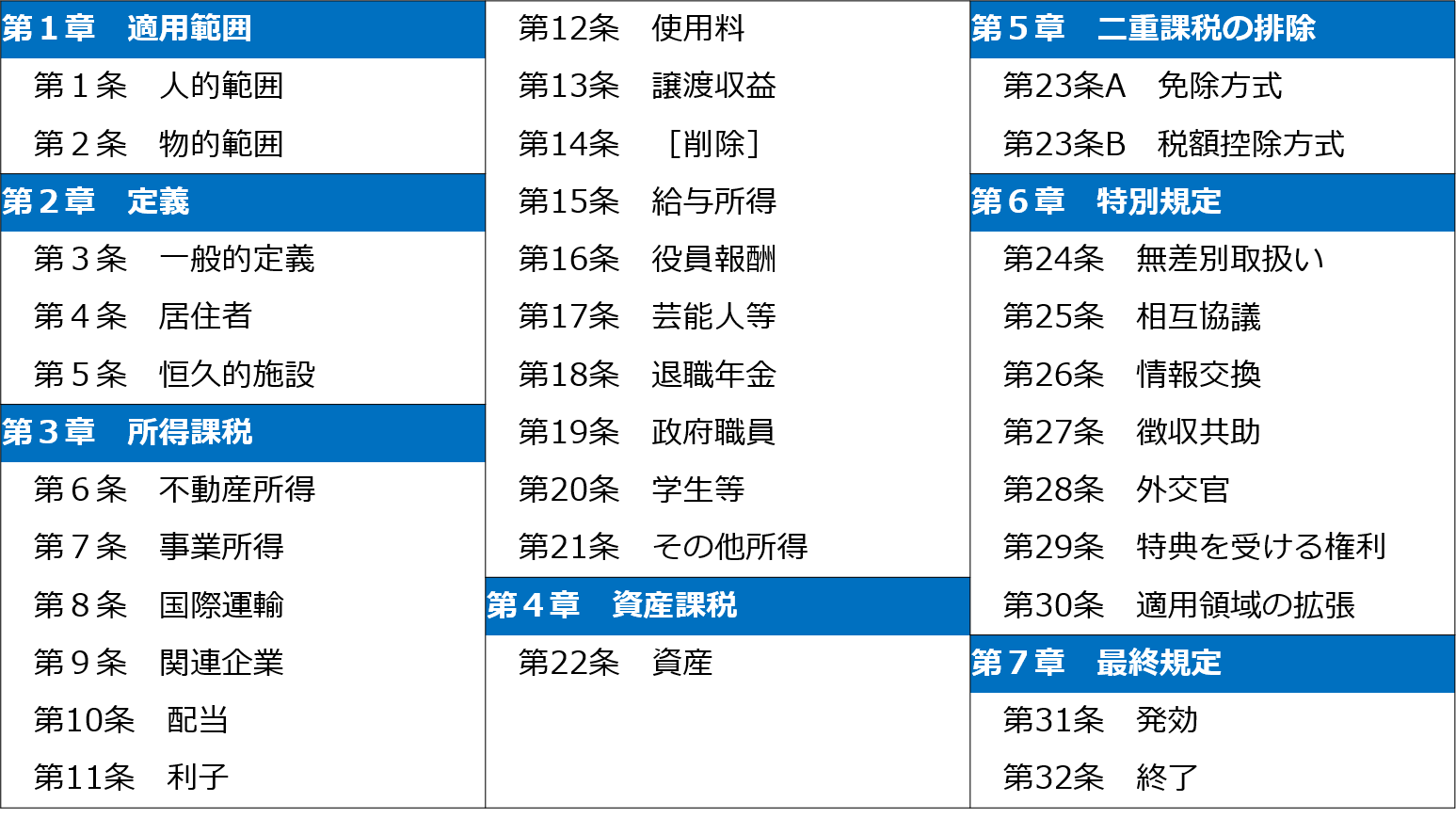

OECDモデル租税条約(2017年版)の条文構成は、次のようになっています。

OECDモデル租税条約の各条文は以下のサイトで確認できます。

各条文(1条~21条)の解説

1条 人的範囲

1条は、租税条約は、一方又は双方の締約国の居住者である者に適用することを定めています(1項)。

また、2017年改訂でBEPSプロジェクトの最終報告書行動2(ハイブリッド・ミスマッチの効果の無効化)に基づき、一方の締約国において課税上存在しないものと取り扱われる団体又は仕組み(いわゆる多様な事業体)が取得する所得は、一方の締約国において居住者の所得として取り扱われる限りにおいて、一方の締約国の居住者の所得とみなす(2項)との条文と、更に、行動6(租税条約の濫用防止)に基づきセービング・クローズについての条文(3項)が追加されました。

2条 物的範囲

2条は、租税条約の対象となる租税を定めています。租税条約の締結後に租税に関する法令が改正された場合、対象税目に追加又は代替する租税で、対象税目と同一又は実質的に類似する租税については、一般的に、租税条約を改正することなく租税条約の対象となります。

OECDモデル租税条約では、条約の対象となる租税(対象税目)として所得及び財産に対する税としています。

3条 一般的定義

3条では、租税条約で共通に使用される用語の意義について定めています。なお、国内法制や言語等が異なる締約国間で締結された租税条約では、全ての用語を網羅的に定義することは困難であるため、一般的定義に関する条項においては、一方の締約国が条約を適用する際、租税条約上で特に定義されていない用語については、文脈により別に解釈すべき場合を除き、当該一方の締約国の国内法令上の意義を有する旨も定められています。

者 (1項a)

「者」には、個人、法人及び法人以外の団体が含まれます。個人とは自然人を指します。パートナーシップ等の事業体は、法人に該当しない場合もありますが、私法上の取引主体とされる団体に関しては、租税条約の適用においては、法人以外の団体として、「者」に該当します (コメンタリー3条パラ2)。

法人 (1項b)

法人格を有する団体、又は、法人格を有しない団体で、課税上法人として取り扱われる者は、租税条約上法人とされます。したがって、日本の法人税法上法人とみなされる人格のない社団等(法法3)は、OECDモデル租税条約3条1項bと同様の規定となっている租税条約を適用した場合、法人となります。

企業 (1項c)

「企業」は、あらゆる事業の遂行について用いると定められています。2000年のOECDモデル租税条約改訂によって、自由職業者等の所得に関する課税を定めた条項(自由職業所得条項)が削除され、これらの所得についても事業所得条項(7条)が適用されることとなりました。

これに伴い、事業所得条項における「企業」の利得には、自由職業者等によるものも含めたあらゆる事業の遂行による利得が含まれることを明示するため、「企業」の定義が設けられたものです。

国際運輸 (1項e)

所得源泉の特定が困難な国際運輸事業に関連する所得について、他の所得に対する課税とは異なる課税上の取扱いが租税条約により定められています(8条)が、本規定では、この取扱いの対象となる「国際運輸」の範囲を定めています。

「国際運輸」とは、船舶又は航空機による運送で、船舶又は航空機を運用する一方の締約国の居住者ではない企業が、その一方の締約国内の地点の間においてのみ行う運送(内国運送)を除いたものと規定しています。

権限のある当局 (1項f)

OECDモデル租税条約には、「権限ある等局」の定義を置いておらず、個別の条約において定義することとなっています。

なお、個別の租税条約の各締約国は、相互協議や情報交換等を実施する各税務当局の租税条約実施上の代表機関として「権限のある当局」を定めることとしています。

日本の場合、相互協議の実務における権限のある当局は、財務大臣に権限を与えられたその代理者として、国税庁長官とされており(実施特例省令12①)、これを受けて財務省設置法以下の組織法令で、関連の事務は国税庁長官官房国際業務課相互協議室の所掌とされています(財務省組織規則388一、406②)。

国民 (1項g)

「国民」には、一方の締約国の国籍又は市民権を有する全ての個人、及び一方の締約国の法令によってその地位を与えられた全ての法人、パートナーシップ及び団体が該当します。

事業 (1項h)

「事業」には、「企業」と同様に、個人の自由職業その他の独立の性格を有する活動が含まれます。

公認年金基金 (1項i)

一方の締約国の「公認年金基金」とは、その一方の締約国において設立された団体又は仕組みであって、その一方の締約国の租税に関する法令の下において独立した者として取り扱われ、かつ、次のいずれかに該当するものをいいます。

A 専ら又は主として、個人に対する退職手当及び補助的又は付随的な手当を管理し、又は給付することを目的として設立され、かつ、運営される団体又は仕組みであって、その一方の締約国又はその一方の締約国の地方政府若しくは地方公共団体によって規制されるもの。

B 専ら又は主として、上記Aに規定する団体又は仕組みの利益のために投資することを目的として設立され、かつ、運営される団体又は仕組み。

租税条約において定義されていない用語の意義 (2項)

租税条約上で定義されていない用語の意義は、文脈により別に解釈すべき場合又は両締約国の権限ある当局が25条(相互協議)の規定に従い異なる意義に合意した場合を除き、租税条約が適用される租税に関する締約国の国内法令においてその用語が有する意義を参照することとなります。

4条 居住者

居住者の定義 (1項)

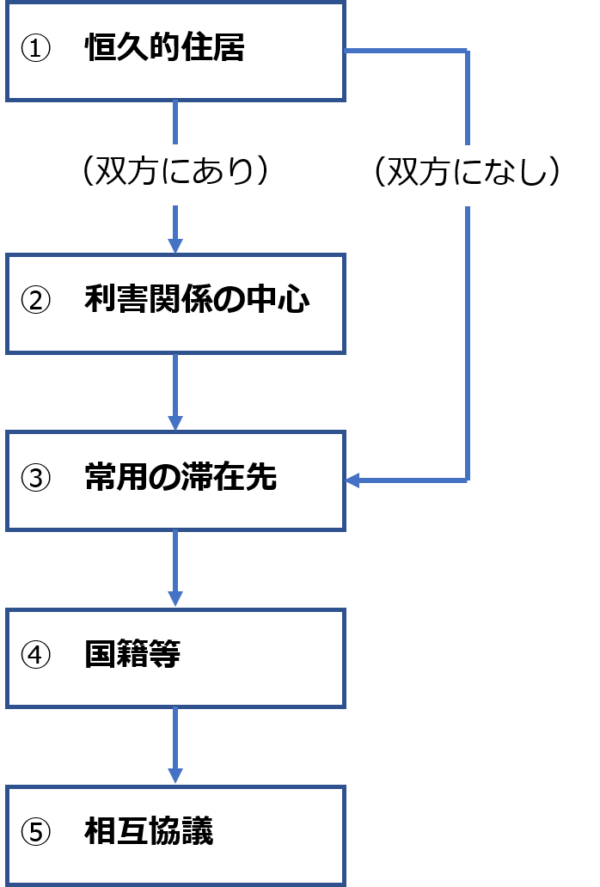

個人の双方居住者の振分け基準 (2項)

上記の居住者の定義(1項)において、一方の締約国と他方の締約国のどちらの居住者にも該当する個人、すなわち個人である双方居住者の場合には、以下の振分け基準(タイ・ブレーカー・ルール)により、租税条約上いずれの締約国の居住者として取り扱われるか決定されます。

2 上記1により、居住地国を決定することができない場合、その双方居住者は、常用の住居が所在する締約国の居住者とみなす。

3 上記1及び2により居住地国を決定することができない場合、その双方居住者が国民である締約国の居住者とみなす。

4 上記1~3までで、居住地国を決定できない場合には、両締約国の権限のある当局が合意により解決する。

個人以外の双方居住者の振分け基準 (3項)

5条 恒久的施設(PE)

PEの定義 (1項)

PEについては、「事業を行う一定の場所であって企業がその事業の全部又は一部を行っている場所」をいうと定義されています。この定義には、以下の条件を含むとされます(コメンタリー5条パラ6)。

・ 事業の場所は一定でなければならない。すなわち、それはある程度恒久的な個別の場所に設けられなければならない。

・この事業を行う一定の場所を通じて企業の事業が行われること。これは、通常、様々な形で企業に従属している者(個人)が、その一定の場所が存在する国でその企業の事業を行うことを意味する。

PEの例示 (2項)

PEの例示として、事業の管理の場所、支店、事務所、工場、作業場及び鉱山、石油又は天然ガスの坑井、採石場その他天然資源を採取する場所が挙げられています。PEの定義(1項)の要件を満たし、かつ、後述する、PEの除外規定(4項)に該当しない場合、PEとされます。

建設PE (3項)

OECDモデル租税条約では、建設工事現場又は建設若しくは据付けの工事については、これらの工事現場又は工事が12か月を超える期間存続する場合には、PEを構成するとしています。

建設工事現場又は建設若しくは据付けの工事とは、建物の建設だけではなく、道路、橋又は運河の建設並びに建物、道路、橋又は運河の修繕、パイプラインの敷設並びに掘削及びしゅんせつを含みます(コメンタリー5条パラ50)。

また、12か月を超える期間について、12か月は、個別の現場又は工事ごとに計算されます。つまり、その請負企業が、その現場又は工事とは全く関係のない他の現場又は工事でそれまでに費やした期間は、この期間計算の対象外となります。

建築工事現場は、たとえそれがいくつかの契約に基づくものであっても、全体として商業的及び地理的に一つのまとまりである場合には、一つの単位として観察されるべきであるとされます(コメンタリー5条パラ51)。

なお、我が国が締結した租税条約においては、おおむねOECDモデル租税条約の規定に準拠しており、期間について、12か月超を基本としていますが、国連モデル租税条約と同様に、6か月超を基準とする条約もみられます(日印租税条約等)。

PEの除外規定 (4項)

上記の1~3項にかかわらず、次の活動を行う場合には、それ自体としてはPEに該当しません。ただし、その活動(6の規定に該当する場合には、6に規定する事業を行う一定の場所における活動の全体)が準備的又は補助的な性格のものである場合に限ります。

2 企業に属する物品又は商品の在庫を保管、展示又は引渡しのためにのみ保有すること。

3 企業に属する物品又は商品の在庫を他の企業による加工のためにのみ保有すること。

4 企業のために物品若しくは商品を購入し、又は情報を収集することのみを目的として、事業を行う一定の場所を保有すること。

5 企業のためにその他の活動を行うことのみを目的として、事業を行う一定の場所を保有すること。

6 1から5までに掲げる活動を組み合わせた活動を行うことのみを目的として、事業を行う一定の場所を保有すること。

なお、事業を行う一定の場所を使用し、若しくは保有する企業又はその企業と密接に関連する企業がその一定の場所又はその一定の場所が存在する締約国内の他の場所において事業活動を行う場合において、次のいずれかに該当するときは、その一定の場所については適用しません(除外規定の不適用)。

ただし、その企業及びその企業と密接に関連する企業がその一定の場所において行う事業活動又はその企業若しくはその企業と密接に関連する企業がその一定の場所及びその他の場所において行う事業活動が、一体的な業務の一部として補完的な機能を果たす場合に限ります。

・その企業及びその企業と密接に関連する企業がその一定の場所において行う活動の組合せ又はその企業若しくはその企業と密接に関連する企業がその一定の場所及びその他の場所において行う活動の組合せによる活動の全体が準備的又は補助的な性格のものでないこと。

代理人PE (5項)

上記の1~2項にかかわらず、企業に代わって行動する者(ヘの独立代理人)を除くほか、一方の締約国内において企業に代わって行動する者が、そのように行動するに当たって、反復して契約を締結し、又はその企業によって重要な修正が行われることなく日常的に締結される契約の締結のために反復して主要な役割を果たす場合において、これらの契約が次のいずれかに該当するときは、その企業は、その者がその企業のために行う全ての活動について、その一方の締約国内にPEを有するものとされます。

ただし、その者の活動がニに規定する活動(事業を行う一定の場所を通じて行われたとしても、ニの規定によりその一定の場所がPEであるものとされないようなもの)のみである場合は、この限りではありません。

・その企業が所有し、又は使用する権利を有する財産について、所有権を移転し、又は、使用の権利を付与するための契約

・その企業による役務の提供のための契約

これは、企業が、相手国に支店等の「事業を行う一定の場所」を有しない場合であっても、その企業のために従属的に契約締結権限を行使する者があれば、人格が異なっても、あたかも自身で支店等を開設したのと同様の活動を行うことができるという機能上の同一性に着目したものです。

そして、代理人をPEとして取り扱うためには、5条の考え方の基礎にある単なる一時的なものを超えていなければならないという原則に従い、契約締結権限を反復して行使することが要件とされるとともに、代理人が準備的・補助的活動のみを行う場合にはPEとはされないこととされています。

独立代理人 (6項)

5項は、一方の締約国内において他方の締約国の企業に代わって行動する者が、その一方の締約国内において独立の代理人として事業を行う場合において、その企業のために通常の方法でその事業を行うときは、適用しません。ただし、その者は、専ら又は主として一又は二以上の自己と密接に関連する企業に代わって行動する場合には、その企業についての独立代理人とはされないとされています。

法的にも経済的にもその企業から独立し、かつ、その企業に代わって行動する際に、事業の通常の過程において行動する代理人(コメンタリー5条パラ103)は、前記の代理人PEから除かれます。

子会社 (7項)

一方の締約国の居住者である法人が、他方の締約国の居住者である法人を支配し、又はこれに支配されているという事実のみによっては、いずれの一方の法人も、他方の法人のPEとされません。

「密接に関連する」の意義 (8項)

ある者又は企業については、全ての関連する事実及び状況に基づいて、一方が他方を支配している場合又は両者が同一の者若しくは企業によって支配されている場合には、密接に関連するものとされます。

いかなる場合にも、一方が他方の受益に関する持分の50%を超えるもの(法人の場合には、その法人の株式の議決権及び価値の50%又はその法人の資本に係る受益に関する持分の50%を超えるもの)を直接若しくは間接に所有する場合又は他の者若しくは企業がその者及びその企業の若しくはその二の企業の受益に関する持分の50%を超えるもの(法人の場合には、その法人の株式の議決権及び価値の50%又はその法人の資本に係る受益に関する持分の50%を超えるもの)を直接若しくは間接に所有する場合には、密接に関連するものとされます。

6条 不動産所得

6条では、不動産所得について定めています。不動産所得は、その不動産の所在地国に課税権を認められています。不動産の定義は、基本的に不動産の所在地国の法令に従いますが、船舶及び航空機は所在地国の法令にかかわらず、不動産とはみなされません。

不動産所得とは、不動産の直接使用、賃貸その他の全ての形式による使用から生ずる所得をいい、不動産の譲渡から生ずる収益については、不動産所得条項ではなく、譲渡収益条項が適用になります。

不動産所在地国の課税権 (1項)

一方の締約国(A国)の居住者が他方の締約国(B国)内に存在する不動産から取得する所得に対しては、他方の締約国(B国)において租税を課することができるとし、源泉地国である不動産所在地国による課税を容認しています。

租税条約は、国際的二重課税の回避のため、多くの所得に対して源泉地国の課税権を制限していますが、不動産所得については、その源泉地国である不動産所在地国との間に極めて密接な経済的関係があることが常であるため、源泉地国の課税権を制限していません。

不動産の定義 (2項)

「不動産」とは、その財産が存在する締約国の法令における不動産の意義を有するものとされます。

ただし、いかなる場合にも不動産とみなされるものとして、①不動産に附属する財産、②農業又は林業に用いられる家畜類及び設備、③不動産に関する一般法の規定の適用がある権利、不動産用益権、④鉱石、水その他の天然資源の採取又は採取の権利の対価として料金を受領する権利が明文で規定され、その一方で、船舶及び航空機は、所在地国の法令にかかわらず不動産とはみなさないとされています。

不動産所得の範囲 (3項)

不動産所得とは、不動産の直接使用、賃貸その他全ての形式による使用から生ずる所得をいいます。不動産により担保された債務から生ずる所得及び不動産の譲渡から生ずる収益は含みません。また、不動産の譲渡から生ずる収益は譲渡収益条項(13 条)が適用されます。

企業の不動産から生ずる所得 (4項)

企業の不動産から生ずる所得についても、不動産所得条項を適用することとされています。この規定の意義についてコメンタリーでは、「不動産から生ずる所得が、恒久的施設を通じて得られた場合に、企業の所得として取り扱われることを妨げるものではなく、不動産から生ずる所得は、当該財産が当該国に所在する恒久的施設の一部でない場合においても、当該財産の所在する国で租税を課されることを確実にするものである。」(コメンタリー6条パラ4)としています。

すなわち、一方の締約国の企業が他方の締約国内に存在する不動産から生ずる所得を得た場合において、その企業が、他方の締約国に恒久的施設を有し他方の締約国内に存在する不動産から生ずる所得がその恒久的施設を通じて得られた場合には、事業所得条項の適用を妨げられず、他方、その企業が、他方の締約国に恒久的施設を有しているが他方の締約国内に存在する不動産から生ずる所得がその恒久的施設に帰属しない場合、又は他方の締約国に恒久的施設を有していない場合には、不動産所得条項が適用されることになります。

7条 事業所得

7条では、企業の利得(事業所得)について、PEがなければ課税されないこと(「PEなければ課税なし」の原則)、課税は企業の利得のうちPEに帰せられる利得だけが対象となること(帰属主義)を定めています。

OECDモデル租税条約7条は、2010年に全面改訂され、分離企業の原則及び独立企業原則の下、PEに帰せられる所得を算定するAOA(OECD承認アプローチ、Authorised OECD Approach)を採用しました。

このAOAとは、①PEの果たす機能及び事実関係に基づいて、外部取引、資産、リスク、資本をPEに帰属させ、②PEと本店等との内部取引を認識し、③その内部取引が独立企業間価格で行われたものとして、PEに帰せられる所得を算定するアプローチのことです。

「PEなければ課税なし」の原則及び帰属主義 (1項)

一方の締約国の企業の利得は、その企業が他方の締約国内にあるPEを通じてその他方の締約国内において事業を行わない限り、居住地国課税のみが認められます(「PEなければ課税なし」の原則)。

その企業が、他方の締約国内にあるPEを通じてその他方の締約国内において事業を行う場合には、その企業の利得のうち、そのPEに帰せられる利得についてのみ、源泉地国における課税が認められます(帰属主義)。

分離企業の原則、独立企業原則 (2項)

PEに帰せられる利得の算定に関する基本原則になります。PEに帰せられる利得は、そのPEが、自身が一部分をなす企業の他の構成部分から分離した企業であり、かつ、他の構成部分及びその他の者から独立しているという擬制の下において、PEを通じて、及び他の構成部分を通じて遂行した機能、使用した資産及び引き受けた危険を考慮して、PEが取得したとみられる利得として算定されます。

そして、この原則が、PEと「特にそのPEを有する企業の他の構成部分との取引において」も適用されることを明確にしています(コメンタリー7条パラ15、16、24)。

対応的調整 (3項)

一方の締約国が、いずれか一方の締約国の企業のPEに帰せられる利得の調整を行い他方の締約国において租税を課された利得に対して租税を課する場合には、その他方の締約国は、この利得に係る二重課税の排除に必要な範囲で、この利得に課された租税の額について適当な調整を行うことになります。

この調整に当たって、両締約国の権限のある当局は、必要があるときは、相互に協議すると規定されています。

他の所得との関係 (4項)

配当、利子、使用料等、他の条で別個に取り扱われている種類の所得が企業の利得に含まれる場合には、これら他の条の規定は、7条の規定によって影響されることはなく、これら他の条の規定が優先適用されます。

しかしながら、これらの種類の所得の支払の基因となった権利又は財産がその源泉地国に所在するPEと実質的な関連を有するものであるときは、この7条が適用されます(OECDモデル租税条約10④、11④、12③、21②)。

8条 国際運輸

8条では、企業が船舶又は航空機を国際運輸に運用することによって取得する利得である国際運輸業所得について定めています。国際運輸業所得はその事業活動が多数の国にわたって行われることから、所得の源泉地を特定することが困難なため、締約国の居住者が営む企業が取得する国際運輸業所得についてはその居住地国以外は課税を相互に免除することが国際的慣行となっています。

居住地国の排他的課税権(源泉地国免税) (1項)

OECDモデル租税条約8条では、船舶又は航空機を国際運輸に運用することによって取得する利得に対しては、企業の実質的管理の場所が所在する国に排他的課税権を認めていましたが、2017年改訂で企業の居住地国に排他的課税権を認める規定に変更になりました。

なお、我が国が締結した租税条約の多くでは、船舶又は航空機の運航企業の居住地国でのみ課税することができるとする旨の規定を置くほか、租税条約を締結していない国のうち一部の国については、国内法上の措置として「外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律(所得相互免除法)」第3章の規定により、外国(我が国の居住者又は内国法人の国際運輸業に係る所得で外国において生じたものに対して税を課さない外国)の居住者たる個人又は法人の国際運輸業に係る所得で、我が国に源泉があるものに対しては、相互主義の考え方に基づき、日本の税を課さないこととしています(所得相互免除法44、45)。

現在、アメリカ、オランダ、アルゼンチン、レバノン、イランがこの規定の対象となっています。

共同計算、共同経営、国際経営共同体への参加 (2項)

国際運輸業については、事業基盤の効率的利用、過当競争の防止等の目的で、運賃のプール、路線又は航路の共同運航などにより提携を行うケースが多いので、このような場合に、提携企業に対して持分として分配される利得についても、国際運輸業所得として取り扱われる旨を規定しています。

共同計算とは、一定の地域の間の国際航路につき、各提携会社がその航路から収入金の一定額又は全額をプールし、便数、航海数又は協定に基づく配分割合に応じてそのプールされた収入金を分配するシステムをいう。共同経営とは、共同計算よりも提携が緊密化し、船舶又は航空機の運航に関する経営、運送、政策等を共通にするような場合をいいます。

国際経営共同体とは、提携会社が共同出資で一個の国際的な機関を組織し、この機関が船舶又は航空機の運航を行う場合をいいます。

9条 関連企業

親子会社間や兄弟会社間といった特殊関連企業の間において、取引が独立企業間の条件以外の条件により行われた場合、一方の取引当事者の利益を他方の取引当事者へ移転することが可能となり、結果として各国に所在する特殊関連企業の間で課税所得が移動することになります。

この問題に対処するため、日本を含む多くの国では、移転価格税制を国内法上整備し、特殊関連企業の間においても、独立企業間において設定されるであろう価格(独立企業間価格)で取引が行われるものとして、これを基に課税所得を計算することとしています。

OECDモデル租税条約では、9条で締約国がこのような移転価格課税を行うことを許容する規定を置いています。

移転価格課税 (1項)

次のいずれか該当する場合に、商業上又は資金上の関係において、双方の企業の間に、独立企業間に設けられる条件と異なる条件が設けられているときは、その条件がないとしたならば一方の企業の利得となったとみられる利得であってその条件のためにその一方の企業の利得にならなかったものに対しては、これをその一方の企業の利得に算入して租税を課することができることになっています。

・同一の者が一方の締約国の企業及び他方の締約国の企業の経営、支配又は資本に直接又は間接に参加している場合

対応的調整 (2項)

一方の締約国において租税を課されたその一方の締約国の企業の利得を、他方の締約国がその他方の締約国の企業の利得に算入して租税を課する場合、すなわち、他方の締約国による移転価格課税が行われる場合には、同一の利得に対する経済的二重課税が生ずるため、その一方の締約国は、その利得に対してその一方の締約国において課された租税の額について適当な調整を行いますが、この調整に当たって、両締約国の権限のある当局は、必要がある場合には、相互に協議することになります。

なお、租税条約実施特例法には、取引の対価の額について租税条約に基づく合意があった場合の更正の特例に関する規定がありますが(実施特例法7)、これは対応的調整を国内的に実施するための方法を明らかにするものになります。

10条 配当

10条は、配当に対する居住地国の課税権を規定するとともに源泉地国課税を許容する旨を定めています。ただし、源泉地国課税については限度税率を定めています。なお、配当の支払の基因となる株式等が、その受益者が源泉地国内に有するPEと実質的な関連を有する場合には、本条ではなく7条の事業所得条項が適用されます。

居住地国課税 (1項)

一方の締約国(A国)の居住者である法人が他方の締約国(B国)の居住者に支払う配当に対しては、この配当の受益者の居住地国である他方の締約国(B国)に課税権が認められます。

源泉地国課税 (2項)

一方の締約国(A国)の居住者である法人が支払う配当に対しては、その一方の締約国(A国)においても租税を課することができるとされ、源泉地国の課税権も認められています。

ただし、その課税に当たっては、他方の締約国(B国)の居住者である配当の受益者の持株割合に応じて限度税率が定められています。

なお、持株割合の計算に当たっては、2017年の改訂で、配当の支払の日を含む365日の期間を通じて保有した株式を対象とすることが要件とされました。なお、この期間の計算に当たっては、当該株式を保有する法人又は当該配当を支払う法人の組織再編成の直接の結果として行われる所有の変更は考慮しないこととなっています。

配当の定義 (3項)

配当とは、株式、受益株式、鉱業株式、発起人株式その他利得の分配を受ける権利(信用に係る債権を除く。)から生ずる所得をいいます。

この定義は、大多数のOECD加盟国の国内法令において、配当と取り扱われているものを列挙したものになります。

加えて、その他の持分から生ずる所得であって分配を行う法人の居住地国の国内税法上、配当と同様に取り扱われるものも配当に含まれます。これは、加盟国の会社法及び租税法は大きく異なり、配当というものを網羅的に定義することは不可能なことから、一般的な表現で補完したものになります。

PEと実質的な関連を有する株式等から生じた配当 (4項)

配当の受益者が、その配当を支払う法人が居住者とされる締約国、すなわち源泉地国にあるPEを通じて事業を行う場合において、その配当の支払の基因となった株式その他の持分がそのPEと実質的な関連を有するものであるときは、本条ではなく7条の事業所得条項が適用されます。

本条2項は、PEを介さないで行う直接の投資活動に係る配当について一定の制限(限度税率)の下で源泉地国の課税権を認める規定になりますが、本条4項では、PEを通じて行う投資に係る配当についてPEに帰せられる利得の一部として制限(限度税率)なく源泉地国で租税を課することができることを規定しています。

追掛け課税及び留保所得課税の禁止 (5項)

一方の締約国(A国)の居住者である法人が他方の締約国(B国)から利得又は所得を取得する場合に、他方の締約国(B国)は、その法人(A国法人)が支払う配当及びその法人(A国法人)の留保所得に対しては、これらの配当及び留保所得の全部又は一部が他方の締約国(B国)で生じた利得又は所得から成るときにおいても、いかなる租税も課することができません(ただし、①B国の居住者に支払われる配当、及び②配当の支払の基因となった株式その他の持分がB国にあるPEと実質的な関連を有する場合の配当を除く)。

5項では、いわゆる「追掛け課税」及び「留保所得課税」の禁止が規定されています。この趣旨は、配当又は留保所得に対する域外課税、すなわち、ある国(B国)が、法人の分配した配当又は未分配の所得の原資たる利得の源泉が自国(B国)にあることのみをもって、非居住者法人(A国法人)の分配した配当又は未分配の所得に対して租税を課することを禁止するものです。

11条 利子

11条は、利子に対する居住地国の課税権を規定するとともに源泉地国課税を許容する旨定めています。ただし、源泉地国課税については限度税率を定めています。なお、利子の支払の基因となる債権が、その受益者が源泉地国内に有するPEと実質的な関連を有する場合には、本条ではなく7条の事業所得条項が適用されます。

居住地国課税 (1項)

一方の締約国(A国)内において生じ、他方の締約国(B国)の居住者に支払われる利子に対しては、この利子の受益者の居住地国である他方の締約国(B国)に課税権が認められます。

源泉地国課税 (2項)

一方の締約国(A国)内で生ずる利子に対しては、その一方の締約国(A国)においても租税を課することができるとされ、源泉地国の課税権も認められています。ただし、その課税に当たっては、限度税率が10%と定められています。

なお、日本が締約した租税条約は、OECDモデル租税条約に準拠した内容となっており、利子に対する限度税率は10%を基本としていますが、限度税率の定めのない租税条約(エジプト、スリランカ等)、10%より高い限度税率を定めている租税条約(トルコ(15%)、ブラジル(12.5%)等)もあります。また、日本・スロベニア租税条約等は限度税率を5%とし、さらに、日英租税条約、日独租税条約等では原則として源泉地国免税を定めるなど、近年において改正又は新規締結された租税条約では、利子の源泉地国課税をモデル租税条約の規定内容より更に制限するようになっています。

利子の定義 (3項)

利子とは、全ての種類の信用に係る債権(担保の有無及び債務者の利得の分配を受ける権利の有無を問わない。)から生じた所得、特に、公債、債券又は社債から生じた所得(公債、債券又は社債の割増金及び賞金を含む。)をいいます。

公債、債券又は社債が特掲されていますが、これに限らず、預貯金、金銭債権(貸付金等)も含んでいます。

なお、上記「公債、債券又は社債の割増金」とは、日本では、割引債の償還差益がこれに該当します。国内法上は、割引債の償還差益は「国内にある資産の運用又は保有による所得(二号所得)」(所法161①二、所令280①一、所基通161-14⑴)とされ、利子等(所法161①八)には該当しないものの、日本が締結する多くの租税条約では、利子条項の対象としています。

PEと実質的な関連を有する債権から生じた利子 (4項)

利子の受益者が、その利子が生じた締約国すなわち源泉地国にあるPEを通じて事業を行う場合において、その利子の支払の基因となった債権がそのPEと実質的な関連を有するものであるときは、本条ではなく7条の事業所得条項が適用されます。

本条2項は、PEを介さないで行う直接の投資活動に係る利子について一定の制限(限度税率)の下で源泉地国の課税権を認める規定になりますが、本条4項では、PEを通じて行う投資に係る利子についてPEに帰せられる利得の一部として制限(限度税率)なく源泉地国で租税を課することができることを規定しています。

債務者主義 (5項)

利子は、その支払者が一方の締約国の居住者である場合には、当該一方の締約国内において生じたものとされ、利子の所得源泉地について「債務者主義」を採用しています。ただし、利子の支払者(いずれかの締約国の居住者であるか否かを問わない。)が一方の締約国内にPEを有する場合に、その利子の支払の基因となった債務がそのPEについて生じ、かつ、そのPEがその利子を負担する場合は、その利子は、そのPEの所在地国である一方の締約国内で生じたものとされます。

特殊関連企業間の利子 (6項)

利子の支払者と受益者との間又はその双方と第三者との間の特殊の関係により、当該利子の額が、その関係がないとしたならば支払者及び受益者が合意したと認められる額(独立企業間価格)を超えるときは、源泉地国課税における限度税率を定めた本条の規定は、その独立企業間価格についてのみ適用することになります。

支払われた額のうち独立企業間価格を超過する部分に対しては、本条の規定を適用せず、各締約国の法令に従って課税することができます。

12条 使用料

12条では、著作権、特許権、商標権等の使用料について、受益者の居住地国のみ課税すること、すなわち源泉地国免税を定めています。なお、使用料の基因となる権利又は財産が、その受益者が源泉地国内に有するPEと実質的な関連を有する場合には、本条ではなく7条の事業所得条項が適用されます。

居住地国の排他的課税権(源泉地国免税) (1項)

一方の締約国(A国)内において生じ、他方の締約国(B国)の居住者が受益者である使用料に対しては、この受益者の居住地国である他方の締約国(B国)においてのみ租税を課することができる(居住地国の排他的課税権)とし、源泉地国免税を定めています。

なお、2004年日米租税条約改正以前の我が国が締結した租税条約の多くは、受益者の居住地国において課税することを前提としながら、源泉地国の課税権を一定(原則10%)の限度税率のもと認めています。文化的使用料については免税とし工業的使用料では限度税率を定める条約(ハンガリー等)、10%より高い限度税率を定めている条約(エジプト(15%)、タイ(15%)等))、限度税率を5%とする条約(エストニア、オーストラリア等)もあります。

2004年日米租税条約改正以後に改正又は新規締結された租税条約では、日米租税条約を含め16条約で使用料は源泉地国免税とされています。

また、日本が締結した租税条約のうち使用料につき、源泉地国の課税権を認める租税条約では、その所得源泉地について「債務者主義」(使用料は、その支払者が一方の締約国の居住者である場合には、当該一方の締約国内において生じたものとされる。)の規定を置いています。

使用料の定義 (2項)

使用料とは、文学上、美術上若しくは学術上の著作物(映画フィルムを含む。)の著作権、特許権、商標権、意匠、模型、図面、秘密方式若しくは秘密工程の使用若しくは使用の権利の対価として、又は産業上、商業上若しくは学術上の経験に関する情報の対価として受領される全ての種類の支払金をいいます。

1992年改訂前のOECDモデル租税条約は、「産業上、商業上若しくは学術上の設備の使用若しくは使用の権利の対価」も使用料として定義していましたが、改訂後は、これらの設備の賃貸料は使用料の定義から除外され、事業所得条項が適用されることとなりました。

「産業上、商業上若しくは学術上の経験に関する情報の対価」とは、その他の知的財産権の種類に含まれていない種類の情報の移転、いわゆるノウハウを指すとされています(コメンタリー12条2項パラ11)。

PEと実質的な関連を有する権利等から生じた使用料 (3項)

使用料の受益者が、その使用料の生じた締約国すなわち源泉地国にあるPEを通じて事業を行う場合において、その使用料の支払の基因となった権利又は財産がPEと実質的な関連を有するものであるときには、本条ではなく7条の事業所得条項が適用されます。

本条1項は、PEを介さないで行う直接の投資活動に係る使用料について居住地国のみ課税すなわち源泉地国免税とする規定ですが、本条3項では、PEを通じて行う投資に係る使用料についてPEに帰せられる利得の一部として源泉地国で租税を課することができることを規定しています。

特殊関連企業間の使用料 (4項)

使用料の支払者と受益者との間又はその双方と第三者との間の特殊の関係により、その使用料の額が、その関係がないとしたならば支払者及び受益者が合意したとみられる額(独立企業間価格)を超えるときは、源泉地国免税を定めた本条の規定は、その独立企業間価格についてのみ適用します。

支払われた額のうち独立企業間価格を超過する部分に対しては、本条の規定を適用せず、各締約国の法令に従って課税することができます。

13条 譲渡収益

13条は、財産を不動産、PEの事業用資産、国際運輸に運用される船舶・航空機等、不動産化体株式、その他の財産に区分し、財産の種類ごとにその譲渡収益に係る課税権を定めています。

不動産の譲渡収益 (1項)

一方の締約国(A国)の居住者が6条に規定する不動産であって他方の締約国(B国)内に存在するものの譲渡によって取得する収益に対しては、他方の締約国(B国)において租税を課することができるとし、不動産所在地国による課税を容認しています。

これは、6条の不動産所得条項の考え方に対応し、不動産の譲渡収益については、不動産所在地国と極めて密接な経済的関係があることによる課税です。

PEの事業用資産を構成する動産の譲渡収益 (2項)

一方の締約国(A国)の企業が他方の締約国(B国)内に有するPEの事業用資産を構成する動産の譲渡から生ずる収益に対しては、他方の締約国(B国)において租税を課することができるとし、PE所在地国による課税を容認しています。

これは、7条の事業所得に関する「PEなければ課税なし」の原則に対応するものです。

なお、この場合の動産には、不動産を除く全ての財産が含まれ、営業権、特許権のような無形資産も含まれます。

また、「PEの事業用資産を構成する動産の譲渡から生ずる収益」には、「当該PEの譲渡又は企業全体の譲渡の一部としての当該PEの譲渡から生ずる収益」が含まれます。したがって、PEの事業用資産の一部を成す動産が譲渡された場合に加え、PEそれ自体が譲渡された場合にもこの規定が適用され、そのPEの所在地国による課税が行われます。

国際運輸に運用される船舶・航空機等の譲渡収益 (3項)

船舶又は航空機を国際運輸に運用する一方の締約国の企業が、これらの船舶若しくは航空機の運用に係る動産の譲渡によって取得する収益に対しては、その一方の締約国においてのみ租税を課することができることとしています。

2017年改訂前は、企業の実質管理の場所が存在する国においてのみ課税することができるとされていましたが、同じく2017年に改訂された8条(国際運輸業所得)の課税原則に一致させるために改訂されたものになります。

なお、日本が締結した租税条約のうちほとんどのものにおいては、国際運輸業を営む企業の居住する締約国においてのみ課税することができるとしています。

不動産化体株式の譲渡収益 (4項)

一方の締約国(A国)の居住者が株式又は同等の持分(組合又は信託財産の持分を含む。)の譲渡によって取得する収益に対しては、その株式又は同等の持分の価値の50%超が、その譲渡に先立つ365日の期間のいずれかの時点において、6条に規定する不動産であって他方の締約国(B国)内に存在するものにより直接又は間接に構成される場合には、他方の締約国(B国)において租税を課することができるとし、不動産所在地国による課税を容認しています。

これは、そのような不動産化体株式の譲渡が行われた場合と、不動産自体の譲渡が行われた場合とで、これらの譲渡から生ずる収益に対して、等しく不動産所在地国において課税できることを規定したものです。

なお、2017年の改訂で、株式の譲渡直前に不動産を譲渡し、不動産の割合を低下させる行為に対処するために365日の期間要件が導入されました。

その他の資産の譲渡収益 (5項)

本条1項から4項までに明示されていない資産の譲渡から生ずる収益に対しては、譲渡者が居住者とされる締約国においてのみ課税することができるとされています。

14条 [削除]自由職業所得

2000年改訂前のOECDモデル租税条約14条では、一方の締約国(A国)の居住者が医師、弁護士、公認会計士等の自由職業その他の独立の性格を有する活動について取得する所得(自由職業所得)に対しては、その者が自己の活動を行うために通常使用することができる固定的施設を他方の締約国(B国)内に有しない限り、一方の締約国(A国)においてのみ租税を課することができるとし、その者がそのような固定的施設を有する場合には、その固定的施設に帰せられる部分についてのみ、源泉地国である他方の締約国(B国)において租税を課することができるという規定が置かれていました。

しかし、14条の解釈及び適用を巡る問題についてのOECD租税委員会による検討の結果、①7条で用いられているPEの概念と14条で用いられている固定的施設の概念の間にも、②7条又は14条のいずれが適用されるかによる利得及び租税の算定方法にも予定された差異がないとされ、2000年改訂において、14条が削除されるとともに、3条の一般的定義に「企業」の規定及び「事業」の規定が置かれました。

この改訂によって、自由職業その他の独立の性格を有する活動は「企業」及び「事業」に含まれること、及び自由職業所得には7条の事業所得条項が適用されることが明示されました。

また、日本の租税条約では、2004年日米租税条約改正前の租税条約においては、原則として、自由職業所得条項を規定しており、それ以後の租税条約であっても、相手国の要請により、本条項を規定するものもあります。

15条 給与所得

15条は、給与所得に関し、勤務地国の課税権を認める一方で、その例外となるいわゆる短期滞在者免税の要件等を定めています。

勤務地国課税 (1項)

一方の締約国(A国)の居住者がその勤務について取得する給料、賃金、その他これらに類する報酬(以下「給料等」という。)に対しては、勤務が他方の締約国(B国)内において行われない限り、その一方の締約国(A国)においてのみ租税を課することができるとし、勤務が他方の締約国(B国)内において行われる場合には、その他方の締約国(B国)において租税を課することができることを規定しています。

給料等については、その基因となる勤務が実際に行われた国による源泉地国課税が認められるべきであるという考え方が背後にあります。ただし、役員報酬条項(16条)、退職年金条項(18条)、政府職員条項(19条)に該当する場合には、これらの規定が優先して適用されることになります。

短期滞在者免税 (2項)

上記のとおり、勤務地国である他方の締約国(B国)で課税できるのが原則ですが、例外として、居住地国である一方の締約国(A国)のみで課税することとする短期滞在者免税(183日ルール)を定めています。短期滞在者免税とは、勤務が居住地国でない他方の締約国(B国)で行われた場合であっても、滞在が所定の期間を超えないなど一定の要件が満たされる場合には、他方の締約国(B国)で免税とするものです。

一定の要件とは、以下のすべてが満たされる場合をいいます。

・給料等が、勤務地国(他方の締約国(B国))の居住者でない雇用者又はこれに代わる者から支払われるものであること。

・雇用者がPEを勤務地国(他方の締約国(B国))内に有する場合、給料等がそのPEによって負担されるものでないこと。

国際運輸業に関連する給与所得 (3項)

国際運輸に運用される船舶又は航空機内において行われる勤務に係る給料等については、その勤務地国を明確に判定することが困難であることから、一方の締約国の居住者が、船舶又は航空機の通常の乗組員の一員として、国際運輸に運用される船舶内又は航空機内において行われる勤務(他方の締約国内においてのみ運用される船舶内又は航空機内において行われる勤務を除く。)について取得する報酬に対しては、その一方の締約国においてのみ租税を課することができるとされています。

なお、2017年改訂前は国際運輸を営む企業の実質管理の場所が所在する国で課税することができると規定されていました。

16条 役員報酬

16条は、役員報酬について法人の居住地国に課税権を認めています。

一方の締約国(A国)の居住者が、他方の締約国(B国)の居住者である法人の役員の資格で取得する報酬その他これに類する支払金に対しては、その他方の締約国(B国)において租税を課することができます。

これは、経済活動の国際化に伴い、多くの法人が、世界各国に支店や関連会社を有し、そこに役員を派遣することも少なくないなど、役員の仕事の性格上、その役務の提供の場所を判断することが困難な場合があるので、そのような役務について、その法人の居住地国で提供されたものとして取り扱うものです。

なお、法人の役員は、しばしば、通常の使用人、顧問若しくはコンサルタントといった、その法人との間で役員以外の職務を有していますが、このような役員以外の職務についてそのような者に支払われる報酬に本条の適用されません(コメンタリー16条パラ2)。

17条 芸能人等

17条は、芸能人又は運動家としての活動によって取得する所得については、その活動すなわち役務提供が行われた国による源泉地国課税を認めています。

芸能人等個人の所得 (1項)

一方の締約国(A国)の居住者が演劇、映画、ラジオ若しくはテレビジョンの俳優、音楽家その他の芸能人又は運動家として他方の締約国(B国)内で行う個人的活動によって取得する所得に対しては、その他方の締約国(B国)において租税を課することができます。

これは、この種の所得が短期間の活動でその対価が多額に上ることが多いこと、居住地国外で行われる芸能活動等によって取得する所得を居住地国が把握することが実際上困難であることなどを考慮したものです。

この条項は、事業所得条項(7条)及び給与所得条項の短期滞在者免税の規定(15条2項)の特則と位置付けられており、本条が優先的に適用されます。

芸能人等個人以外の者(例えば芸能法人)の所得 (2項)

事業所得条項(7条)では、企業の利得について「PEなければ課税なし」との原則を定めています。この場合、芸能人等が自ら興行に出かけてその報酬を直接に受領する場合には、本条1項により役務提供地国の課税権が認められるのに対し、その芸能人等が企業(例えば芸能法人)に所属する形で提供した役務についてその企業を通じて報酬を受領する場合には、7条が適用されると、役務提供地国にその企業のPEがなければ課税できないことになります。

所得の基因となる活動の内容自体に差がないにもかかわらず、このような課税上の差異が生ずることは望ましいことではないことから、本条2項では、芸能人等が芸能活動等により取得した所得を芸能人等個人以外の者である企業(例えば芸能法人)に帰属させた場合であっても、その企業のPEの有無にかかわらず、芸能人等個人の所得の場合と同様に役務提供地国による源泉地国課税を認めています。

芸能人又は運動家としての個人的活動に関する所得がその芸能人又は運動家以外の者に帰属する場合には、その所得に対してはその芸能人又は運動家の活動が行われる締約国において租税を課することができます。

なお、我が国が締結した租税条約においても、その多くがOECDモデル租税条約と同様に、この規定を置いています。一方、この規定が存在しない租税条約の場合、芸能法人の所得に対する扱いは、①芸能法人の所得については事業所得条項を適用する租税条約(エジプト、ザンビア等)、②ワンマン・カンパニーが受け取る所得のみ芸能人所得条項を適用する租税条約(イタリア等)、③芸能人等の活動自体をとみなして課税する租税条約(アイルランド、ブラジル等)があります。

18条 退職年金

18条は、退職年金その他これに類する報酬(以下「退職年金等」という。)については、受領者の居住地国においてのみ課税できることとしています。

これは、一般に退職年金等の受領者の所得税額は比較的少額となることが少なくないため、過去の勤務の対価としての性格をも有するものとして通常の人的役務提供の場合と同様に役務提供地で課税することとした場合、その受領者が居住地国において外国税額を控除しきれない可能性がある等の理由から、このような取扱いをすることとしたものです。

なお、政府職員が政府に対して提供した役務に関し支払われる退職年金等については、19条2項が適用されます。

19条 政府職員

政府職員給与等 (1項)

一方の締約国(A国)又はその地方政府若しくは地方公共団体に対し提供される役務につき、個人に対しその一方の締約国(A国)又はその地方政府若しくは地方公共団体によって支払われる給料、賃金その他これらに類する報酬(以下、「政府職員給与等」という。)に対しては、その支払国である一方の締約国(A国)のみが課税することができるとの原則を定めています(1項a)。

しかし、例外として、その役務が他方の締約国(B国)内において提供され、かつ、その個人が次のいずれかに該当する他方の締約国(B国)の居住者である場合には、その政府職員給与等に対して、他方の締約国(B国)のみが課税することができるとしています(1項b)。

・専らその役務を提供するため他方の締約国(B国)の居住者となった者でないこと。

政府職員の退職年金等 (2項)

一方の締約国(A国)又はその地方政府若しくは地方公共団体に対し提供される役務につき、個人に対しその一方の締約国(A国)又はその地方政府若しくは地方公共団体によって支払われ、又はこれらが設立した基金から支払われる退職年金その他これに類する報酬に対しては、その支払国である一方の締約国(A国)のみが課税することができるとの原則を定めています(2項a)。

しかし、例外として、その個人が他方の締約国(B国)の居住者であり、かつ、その他方の締約国(B国)の国民である場合には、その他方の締約国(B国)のみが課税することができるとしています(2項b)。

20条 学生等

20条は、学生又は事業修習者として一方の締約国に来て一時的に滞在する者につき、主として人的交流を促進するという政策的見地から、一定の範囲で滞在地国における免税を認めるものです。

具体的には、専ら教育又は訓練を受けるため一方の締約国(A国)内に滞在する学生又は事業修習者であって、現に他方の締約国(B国)の居住者であるもの又はその滞在の直前に他方の締約国(B国)の居住者であったものがその生計、教育又は訓練のために受け取る給付であって、当該一方の締約国(A国)外(滞在地国外)から支払われたものについては、当該一方の締約国(A国)(滞在地国)では課税されないことになります。

この規定は、生計、教育又は訓練のために受け取る給付のみを対象としているため、学生又は事業修習者が提供した役務から生じた報酬に対しては、この規定は適用されず、給与所得条項又は事業所得条項が適用されます(コメンタリー20条パラ3)。

なお、日本が締結した租税条約における「学生又は事業修習者」条項の内容は、OECDモデル租税条約を基本としつつ、詳細は条約ごとにまちまちで、例えば、事業修習者の滞在地国免税につき期間を定めるもの(日米租税条約(1年)、日英租税条約(1年)、日独租税条約(1年)、日本・アラブ首長国連邦租税条約(2年)、日本・カタール租税条約(3年)等)、滞在地国内で提供された人的役務から生じた報酬についても一定の範囲で免税とするもの(日本・インドネシア租税条約、日韓租税条約等)等があります。

21条 その他所得

居住地国の排他的課税権(源泉地国免税) (1項)

一方の締約国(A国)の居住者の所得(源泉地を問わない。)であってOECDモデル租税条約20条までの各条に規定のないものに対しては、その所得の受領者の居住地国である一方の締約国(A国)においてのみ租税を課することができる(居住地国の排他的課税権)とし、源泉地国免税を定めています。

なお、匿名組合契約に基づき組合員が取得する分配金、事業所得又は譲渡収益等については、これの生じた源泉地国にも課税権が認められる規定を置く租税条約があります。この規定がない租税条約の場合、匿名組合契約に基づく分配金、事業所得又は譲渡収益等については、本条項が適用されることとなりますが、日本が締結した租税条約における「その他の所得」条項では、OECDモデル租税条約と同様に、所得の源泉地国での課税権を認めていない租税条約が多く、その場合、源泉地国免税となります。

匿名組合の分配金等に関する規定は、OECDモデル租税条約及び国連モデル租税条約にはありませんが、我が国において匿名組合等を使用して租税回避を行う事例が生じたことから、2003年に署名された日米租税条約以後に改正又は新規締結された租税条約には、匿名組合契約に基づき組合員が取得する分配金、事業所得又は譲渡収益等について、源泉地国の課税権を認める規定を置いているものがあります(日英租税条約、日蘭租税条約等)。

PEと実質的な関連を有する場合 (2項)

一方の締約国(A国)の居住者である所得(OECDモデル租税条約6条2項に規定する不動産から生じる所得を除く。)の受領者が、他方の締約国(B国)内において他方の締約国(B国)内にあるPEを通じて事業を行う場合、「その他の所得」の支払の基因となった権利又は財産がPEと実質的な関連を有するものであるときには、本条ではなく、7条の事業所得条項が適用されます。

本条1項は、PEを介さないで得た「その他の所得」について居住地国のみ課税すなわち源泉地国免税とする規定ですが、本条2項では、PEを通じて得た「その他の所得」についてPEに帰せられる利得の一部として源泉地国で租税を課することができることを規定しています。