国際的な取引をした場合の課税関係を検討する際には、国内法だけでなく租税条約の適用も併せて検討する必要があります。今回は、日本が締結している租税条約とその特徴について解説します。

租税条約とは

租税条約とは、一般的に、所得に対する租税に関する二重課税の除去や脱税、租税回避の防止のために二国間で締結される条約(国際約束)のことをいいます。その正式名称は、例えば、日米租税条約であれば、「所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とアメリカ合衆国政府との間の条約」という名称になっています。

企業や個人が、二国間にまたがる経済活動あるいは商取引を行う場合、同一の所得に対し、居住地国における全世界所得課税(居住地国課税)を受けると同時に、所得が発生した国においてもその国で生じた所得に対する課税(源泉地国課税)を受けることとなります。

このような場合、二国間にまたがる経済活動等による所得については必然的に国際的二重課税が生じることとなりますが、租税条約は、二重課税の除去のため、このような所得に対する両締約国の課税権の配分に関する実体的規定を定めています。

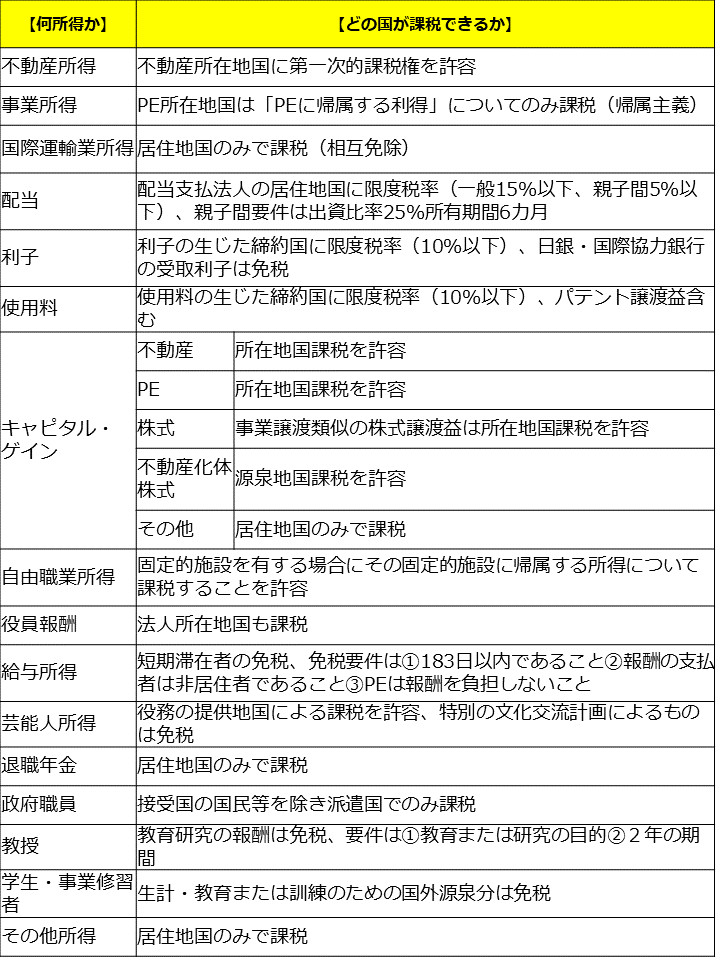

課税権分配のやり方は、おおまかに以下の表のようになっています(増井良啓=宮崎裕子「国際租税法[第4版]」28頁)。

また、二重課税の除去のため、税務当局間の相互協議といった手続的規定や情報交換や徴収共助といった両締約国の税務当局間の協力に関する手続的規定も定めています。

日本が締結している租税条約の状況

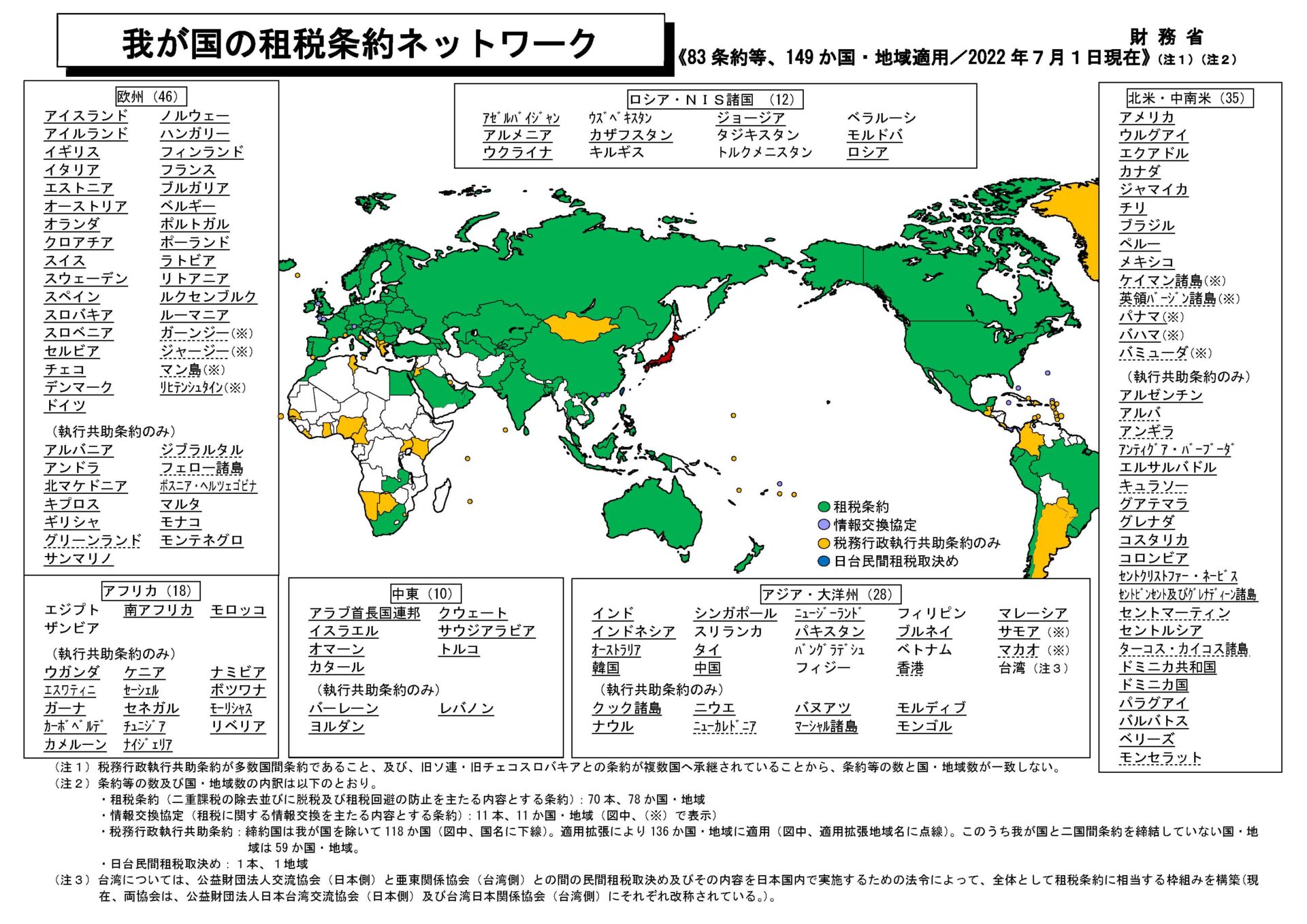

日本は、令和4年7月現在、149か国・地域と83の租税条約等を締結しています。これらの数は、発効済の租税条約等を対象としており、具体的な条約締結相手国等については、以下の「我が国の租税条約ネットワーク」のとおりになります。

出典:財務省HP

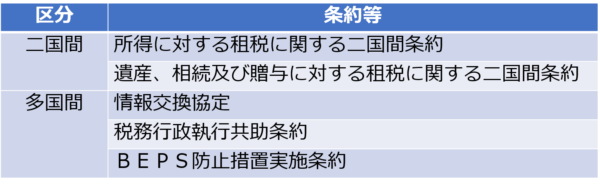

また、租税条約等は二国間か多国間かで区分でき、その内容は以下のとおりになります。

なお、租税条約交渉の基本的な流れは、

条約交渉開始 → 実質合意 → 署名 → 国会承認(衆・外務委員会、参・外交防衛委員会で審査)→ 公文の交換 → 公布 → 発効

となっており。署名、国会提出、公文の交換及び公布に当たっては、外務省の閣議請議により閣議決定を行うことになっています(財務省HPより)。

所得に対する租税に関する二国間条約

78の国・地域との間で、70の所得税の二重課税を防止するための租税条約を締結しています。

遺産、相続及び贈与に対する租税に関する二国間条約

日本は、相続税及び贈与税に関する二重課税の防止等のための条約として、米国との間でのみ「遺産、相続及び贈与に対する租税に関する二重課税の回避及び脱税の防止のための日本国とアメリカ合衆国との間の条約」を締結しています(昭和30年4月発効)。

情報交換協定

近年の世界経済の急速な減速に伴い、脱税及び租税回避行為を防止して適切に税収を確保する観点から、租税に関する実効的な情報交換に消極的とされる国及び地域との間で租税に関する情報交換の枠組みを整備し、及び拡充することの重要性が増しています。

このような情勢を踏まえ、日本は、脱税の防止のための情報の交換及び個人の所得についての課税権の配分に関する協定を締結するため、平成21年6月以降、バミューダ政府との間で交渉を行ってきました。その結果、「脱税の防止のための情報の交換及び個人の所得についての課税権の配分に関する日本国政府とバミューダ政府との間の協定」の内容について合意に達し、平成22年8月に発効しました。

本協定は、OECDモデル情報交換協定(OECDが策定・公表した、租税に関する実効的な情報交換に消極的とされる国及び地域との間で租税に関する情報交換を実施することを目的とした国際約束のモデル)に沿った内容のものであり、日本にとって初めての租税に関する情報交換を主眼とした協定となります。現在、日本は、11か国・地域との間でこのような情報交換協定を締結しています。

税務行政執行共助条約

税務行政執行共助条約とは、正式名称を「租税に関する相互行政支援に関する条約」といい、租税回避及び脱税に国際的に対処するため、締約国の税務当局間における租税に関する情報の交換、徴収における支援(徴収共助)及び文書の送達(送達共助)の枠組み等について定めた多国間条約です。

近年、国境を越える経済取引、資産の移転等が活発化する中、国際的な脱税及び租税回避行為に対する取組が重要な課題となっていることを踏まえ、税務行政執行共助条約の枠組みを活用することが適当であることから、我が国は平成23年11月に署名し、日本では平成25年10月に発効しています。

行政支援の内容としては、①情報の交換(同時税務調査及び海外における租税に関する調査への参加を含む。)、②徴収における支援(保全の措置含む。)、③文書の送達から成ります。

なお、OECDでは、租税情報の交換について共通報告基準(CRS)を作ることで、各国非居住者の口座情報を自動的に情報交換する枠組みを構築しています。共通報告基準とは、自動的情報交換の対象となる非居住者の金融口座の特定方法や情報の範囲等を各国で共通化する国際基準であり、これを通用することにより、金融機関の事務負担を軽減しつつ、金融資産の情報を税務当局間で効率的に交換し、外国の金融機関の口座を通じた国際的な脱税及び租税回避に対処することを目的としています。

BEPS防止措置実施条約

OECDでは、近年のグローバルなビジネスモデルの構造変化により生じた多国籍企業の活動実態と各国の税制や国際課税ルールとの間のずれを利用することで、多国籍企業がその課税所得を人為的に操作し、課税逃れを行っている問題(税源浸食と利益移転、BEPS:Base Erosion and Profit Shifting)に対処するため、平成24年よりBEPSプロジェクトを立ち上げました。

このBEPSプロジェクトでは、G20(財務大臣・中央銀行総裁会議)の要請により策定された15項目の「BEPS行動計画」に沿って、国際的に協調してBEPSに有効に対処していくための対応策について議論が行われ、平成27年9月に「最終報告書」がとりまとめられました。

BEPS防止措置実施条約は、BEPSプロジェクトにおいて策定されたBEPS防止措置のうち租税条約に関連する措置を、本条約の締約国間の既存の租税条約に導入することを目的としています。

本条約の締約国は、租税条約に関連するBEPS防止措置を多数の既存の租税条約について同時かつ効率的に実施することが可能となります。本条約により導入可能なBEPS防止措置は、①租税条約の濫用等を通じた租税回避行為の防止に関する措置、及び、②二重課税の排除等納税者にとっての不確実性排除に関する措置から構成されます。

また、本条約の各締約国は、既存の租税条約のいずれを本条約の適用対象とするかを任意に選択することができ、また、本条約に規定する租税条約に関連するBEPS防止措置の規定のいずれを既存の租税条約について適用するかを所定の制限の下で選択することができます。

出典:財務省HP

日本は平成29年6月に本条約に署名し、平成31年1月に発効しました。令和4年5月25日現在、97か国・地域が署名し、内74か国・地域が批准書等を寄託しています。

日本が締結した租税条約の特徴

日本が租税条約を締結する際は、OECDモデル租税条約を基本としつつ、締約国両国間の経済実態や課税に関する状況に配慮し、OECDモデル租税条約とは異なる固有の規定も採用していています。特に、先進国間においては、平成16年の日米租税条約改正以後、更なる投資交流促進の観点から源泉地国免税を幅広く採用しています。

このことについて、国際租税法の文献(増井良啓=宮崎裕子「国際租税法[第4版]」28頁)では以下のように説明されています。

日本の租税条約締結ポリシーの歴史的変遷において節目となってきたのは、その時々の対米条約である。日本の締結した最初の本格的な租税条約は、1954年署名の日米租税条約であり、以後に締結した租税条約の基調を成した。その後日本は、1964年にOECDに加盟し、1971年に日米租税条約を改訂した。最初の条約と比べ、源泉地国課税から居住地国課税へと力点を移している。

これは、日本が資本輸入国の立場から、徐々に資本輸出国の立場に向かうにつれ、利子や配当といった投資所得について、源泉地国課税を縮減することが可能となったからである。

日米租税条約は2003年にさらに改訂され、そこで示された条約締結ポリシーが、その後の経済先進国との間の条約改定に受け継がれた。2013年には、日米租税条約を改定する議定書が署名され、米国上院の承認に時間がかかったものの、2019年8月に発行している。

他方、開発途上国との間の場合には国連モデル租税条約に沿った規定を一部採用しているものもあります。

また、条約漁り(源泉地国課税の減免に伴う租税回避)への対応として、特典を受ける権利等の条約濫用防止規定が採用されている租税条約(日米租税条約、日仏租税条約等)があります。