海外に出張して給与を受け取った場合、出張した国で勤務した日数分に相当する給与に対しては出張した国も課税できるのが国際的なルールとなっています。しかし、日本と租税条約を締結している国に出張して勤務した場合には、短期滞在者免税(183日ルール)の要件を満たせば、出張した国での課税は免除されることになっています。今回は、この短期滞在者免税について解説します。

183日ルールとは国内源泉所得の給与に関するルール

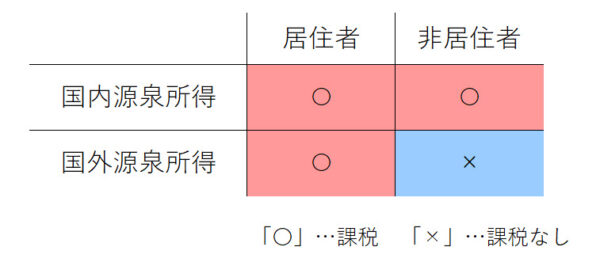

日本の所得税法においては、日本国籍を有していることを前提とした場合、課税される所得の範囲は、「居住者」か「非居住者」の居住性と、「国内源泉所得」「国外源泉所得」の源泉性により決まります。

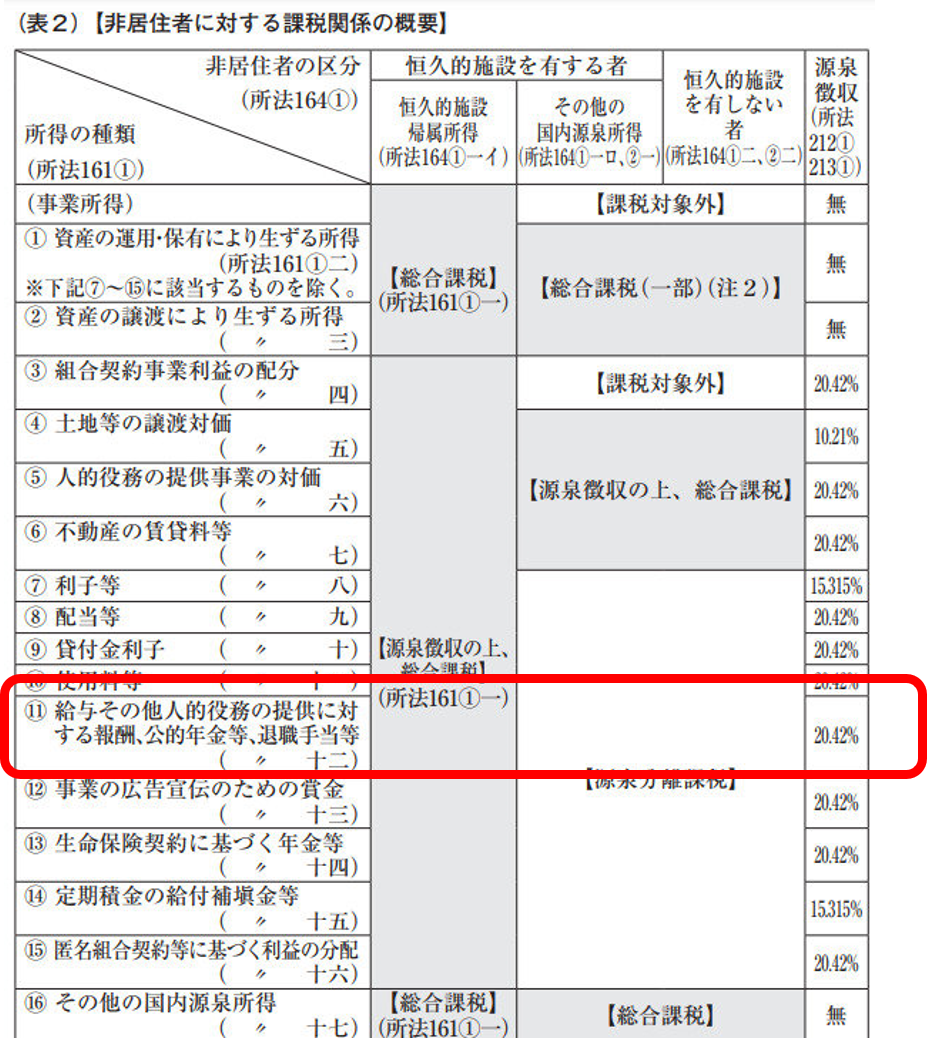

「国内源泉所得」は、次の表のとおり17種類ありますが、183日ルールは給与に関するルールになります。

このように、183日ルールは「国内源泉所得」に関するルールであるため、日本の課税関係を検討する際の「非居住者」の課税関係を検討する場面で関係してきます。

なお、シンガポールやマレーシアなどの国においては、「居住者」と「非居住者」の居住性の判断を滞在日数(183日)で行うようですが、日本においては、「住所」の有無により判断することになっており、183日という日数だけで判断することにはなっていません。

給与は勤務した国でも課税される

国際課税のルールとして、会社などに勤務して受け取った給与が発生した国は、給与が支払われる国ではなく勤務した国とされ、居住している国だけでなく勤務した国でも課税ができることになっています。なので、例えば、日本から海外に出張して1日でもA国で勤務したら、A国で勤務したことにより支払われる給与にA国からも課税されることになります。

しかしながら、短期間の滞在にまで原則通りの課税を行うと、二重課税の問題が生じ、手続きも煩雑となります。そのため、日本との間で租税条約を締結している国では、一定の要件を満たしていれば、勤務地国での課税が免除されることとなっており、このことを「短期滞在者免税」と言います。

短期滞在者免税は、租税条約により定められている規定であり、各租税条約において全て同じというわけではありませんが、租税条約のモデル条約であるOECDモデル租税条約では、以下の3つの要件を全て満たした場合免税となるとされています。

② 当該報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われるものであること

③ 当該報酬が雇用者の当該他方の締約国内に有する恒久的施設によって負担されるものでないこと

①については、簡単に言うと出張した国の滞在期間が183日を超えないということになります。

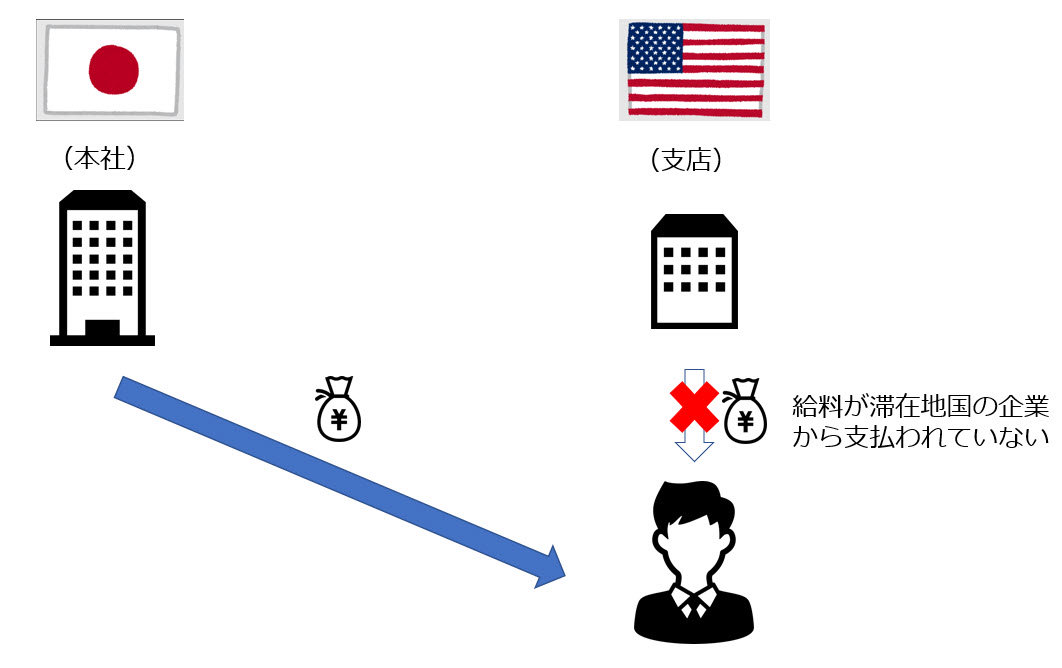

②については、例えば、日本の会社に勤めている者がアメリカに出張し、日本本社のアメリカ支店で勤務した場合、アメリカの支店から給与を支払わないという意味になります。

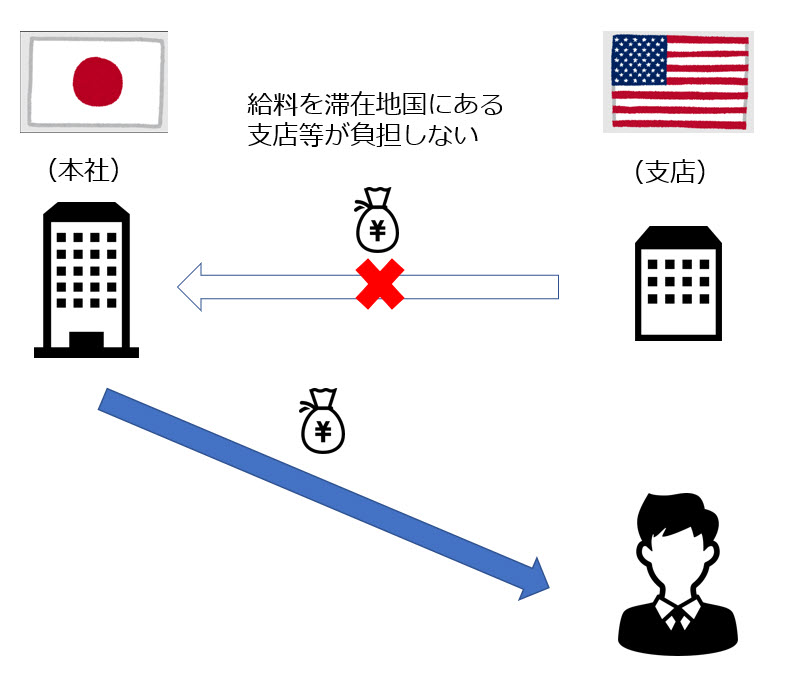

また、③については 給料を滞在地国にある支店等が負担しないということであり、形式上は日本の本社から給与が支払われていても、後日アメリカの支店からその給与の付け替えが行われている場合はこの要件を満たさないことになります。

183日のカウントの仕方

上記で見たとおり、短期滞在者免税を受けるためには、出張した国の滞在期間が183日を超えないという要件がありますが、実際に日本が諸外国と結んでいる租税条約においては、滞在期間のカウントの仕方は以下のとおり、大きく3パターンに分類されます。

なお、日本の民法では初日は不算入というルールになっていますが、租税条約で日数をカウントする際はこの考え方ではカウントせず、1日のうち短時間でも滞在していれば1日としてカウントし、滞在の目的も問わない(旅行であってもカウント)とされています。

183日の期間の計算には、加盟国により様々な定式が用いられているが、本項の文言と一貫しているのは一つしかない。すなわち、「物的滞在の日数(days of physical presence)」の方法である。この方法の適用は、ある個人はある国に滞在しているか滞在していないかのいずれかであるため、直截的なものである。また、税務当局から証拠を求められたときにも、納税者は、比較的容易に滞在を文書化することができる。この方法では、1日の一部分、到着日、出発日を始めとして、土曜日、日曜日、国民の休日、活動の前後又は活動中の休日、短期休暇(研修、ストライキ、ロック・アウト、仕入れの遅延)、疾病の日数(ただし、当該個人が出国できない場合で、そうでなければ免除の適格を有したであろう日数を除く)、家族の死亡又は疾病の日数、といった活動地国内で滞在したその他一切の日数が含まれる。しかし、活動地国外の二地点間の旅行中の一時的滞在として活動地国内で滞在した日数は、計算から除外されるべきである。これらの原則からは、休日としてであれ、出張その他の理由によるものであれ、活動地国外で滞在した日数は全て、考慮されないということになる。短時間であれ、当該納税者が1日の一定時間一方の国に滞在する日は、183日の期間の算定上、当該国に滞在した日として計算される。

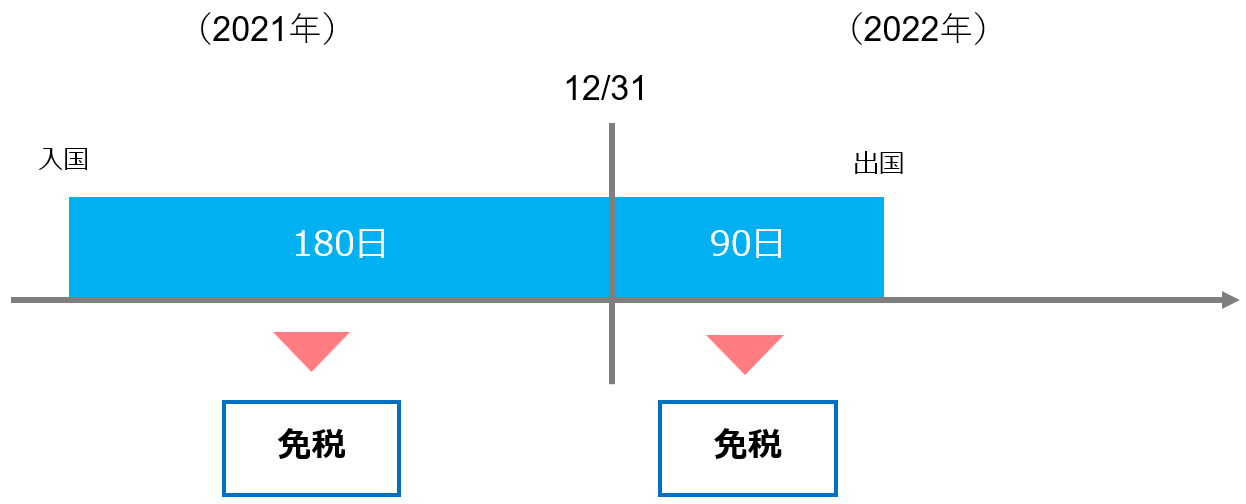

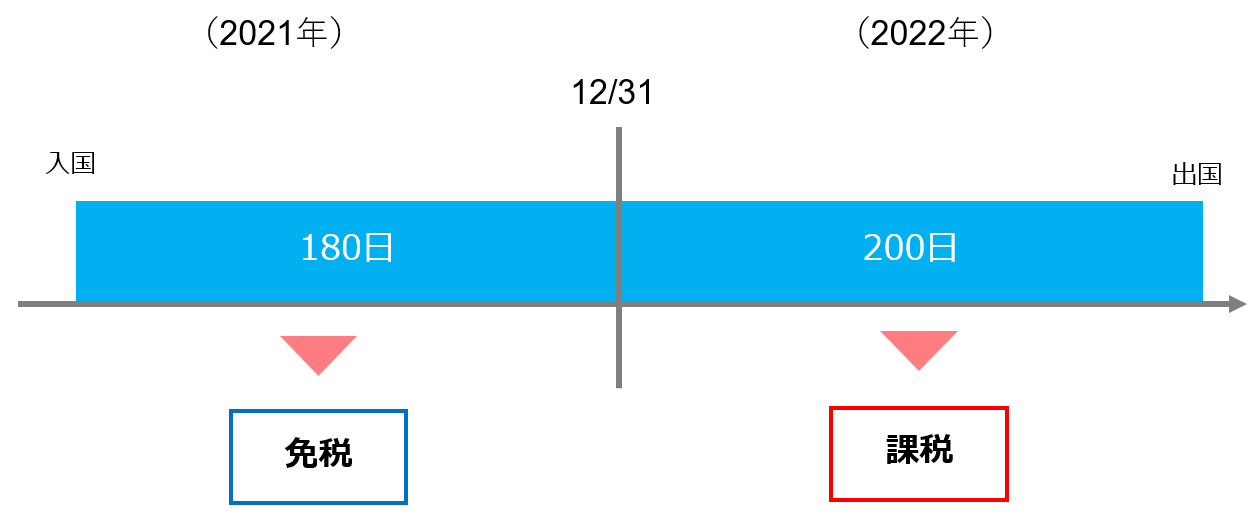

暦年でカウント

このパターンは、その年1月1日~12月31日の期間の滞在日数をカウントし、183日以内かどうかで判定する方法です。

例えば、2021年中の滞在日数が180日、2022年の滞在日数が90日の場合、滞在日数を合計すると270日となり183日を超えますが、2021年1月1日~12月31日と2022年1月1日~12月31日の滞在日数はともに183日以内ですので、2021年と2022年は免税となります。

他方、2021年中の滞在日数が180日、2022年の滞在日数が200日の場合、2021年は183日以内なので免税ですが、2022年は183日を超えますので免税とはなりません。

なお、パターンでカウントする租税条約の締約国とは以下のとおりです(2022年4月1日現在)。

課税年度でカウント

このパターンは、課税年度で滞在日数をカウントし、183日以内かどうかで判定する方法です。基本的には「暦年でカウント」と同様の方法となります。

このパターンでカウントする租税条約の締約国とは以下のとおりです(2022年4月1日現在)。

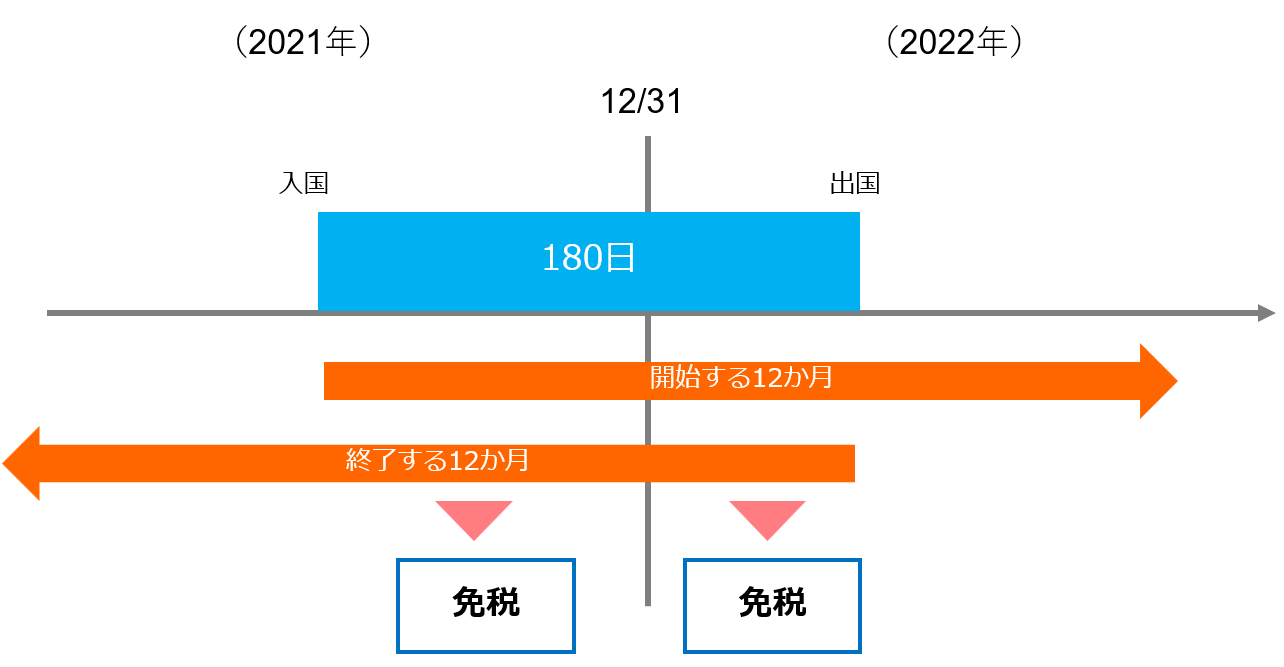

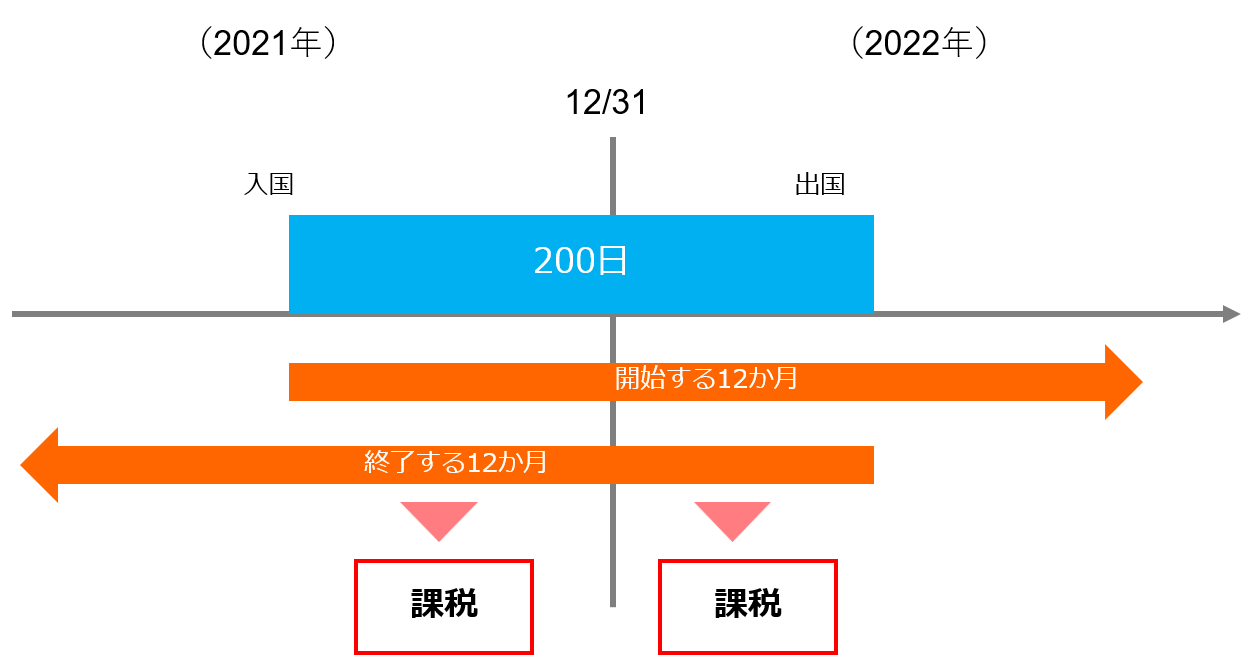

継続する12か月でカウント

このパターンは、滞在開始から継続する12か月又は滞在終了までの継続する12か月で183日以内かどうかで判定する方法です。

例えば、以下のように、2021年に入国して180日間滞在し2022年に出国した場合、滞在開始から継続する12か月又は滞在終了までの継続する12か月の両方でカウントしても183日以内ですので、2021年と2022年は免税となります。

他方で、2021年に入国して200日間滞在し2022年に出国した場合、滞在開始から継続する12か月又は滞在終了までの継続する12か月の両方でカウントすると183日を超えますので、2021年と2022年は免税とはなりません。

このパターンでカウントする租税条約の締約国とは以下のとおりです(2022年4月1日現在)。

短期滞在者免税を受けるための手続き

租税条約が結ばれている国の法人に勤める方が日本へ出張して勤務した場合、その法人が日本に支店や事務所などがあればその法人に源泉徴収義務が課されます(所法212②)。これは法人が出張者の給与から日本の税金を天引きして、日本の税務署に税金を納めるということですが、これを免税(短期滞在者免税)にするためには、勤め先の法人が「租税条約に関する届出書」を税務署に提出する必要があります。

上記の届出書は、出張者が入国の日以後最初の給与が支払われる日の前日までに、日本の事務所などの所轄税務署に提出する必要があります。

他方、日本から租税条約が結ばれている国へ出張し、出張先の国で短期滞在者免税を受けるための手続きはその国によって異なります。