非居住者の課税においては、PE(恒久的施設:非居住者が日本国内でその事業の全部又は一部を行っている場所)の有無によって課税関係が変わってきますが、今回は国内法におけるPEについて解説します。

国際的なスタンダードに合わせた国内法PE

平成26年度税制改正によって国際課税原則の変更が行われ、事業所得について国内にPEを有しない限り課税しないとする、従来から採用されてきた「PEなければ課税なし」の原則に加え、PEに帰属する部分のみを非居住者の総合課税とするという「帰属主義」への見直しが行われました。

しかしながら、国内法におけるPEの定義は、昭和37年度税制改正において、当時日本が締結していた租税条約の規定の例などを基に定められた骨格がそれ以降も概ね維持されていたこともあり、日本が締結している租税条約の多くやOECDモデル租税条約におけるPEの定義との乖離が大きいという問題が生じていました。

また、PEを巡る国際的な議論としても、平成27年10月に公表されたBEPS最終報告書の行動7(PE認定の人為的回避の防止)において、外国企業がPE認定されない活動のみをあえて行うこと等により課税を逃れようとするPE認定の人為的回避を防止する措置を導入すべきとの勧告がなされました。

上記勧告内容を踏まえ、平成29年11月にはOECDモデル租税条約が改訂され、また、日本が同年6月に署名したいわゆるBEPS防止措置実施条約及び我が国が締結した最新の二国間租税条約においても、基本的に同様のPE認定の人為的回避に関する規定が採用されました。

出典:財務省HP「平成30年度税制改正の解説」

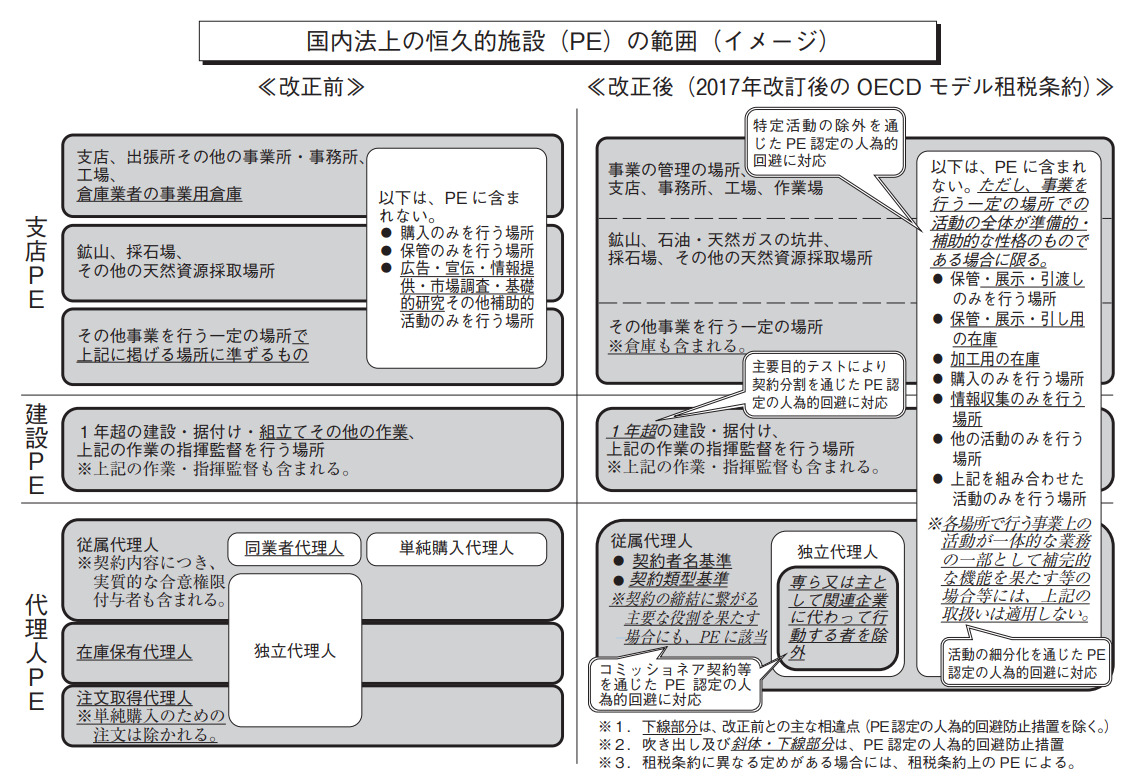

このようなPEを巡る国内外の状況に鑑み、PE認定を人為的に回避することによる租税回避に対応する等のため、平成30年度税制改正において、国内法上のPEの範囲を国際的なスタンダード(OECDモデル租税条約)に合わせることとされました。

これにより国内法ではPEとして以下のとおり、支店等、長期建設工事現場等及び代理人の3種類の定義が見直されるとともに、日本が締結した租税条約と国内法上のPEとで異なる定めがある場合には、その租税条約の適用を受ける非居住者は、その租税条約上のPEを国内法上のPEとすることとされ、PEに係る租税条約と国内法の規定の適用関係も明確化されることとなりました(所法2①八の四ただし書)。

支店等

「支店等」とは次の場所になります。

・鉱山、石油又は天然ガスの坑井、採石場その他の天然資源を採取する場所(所令1の2①二)

・その他事業を行う一定の場所(所令1の2①三)

なお、その他事業を行う一定の場所には、倉庫、サーバー、農園、養殖場、植林地、貸ビル等のほか、非居住者等が国内においてその事業活動の拠点としているホテルの一室、展示即売場その他これらに類する場所が含まれます(所基通161-1)。

長期建設工事現場等

非居住者の国内にある建設、据付けの工事またはこれらの指揮監督の役務の提供で1年を超えて行う場所(1年を超えて行われる建設工事等を含む。)をいいます(所法2①八の四ロ、所令1の2②)。

長期建設工事現場等の期間要件について、その期間を1年以内にすることを主たる目的として契約を分割して締結した場合などは、それらを合計した期間(重複する期間を除きます。)が1年を超えるかどうかで判定します(所令1の2③)。

代理人(契約締結代理人等)

国内において非居住者に代わって、その事業に関し、反復して次に掲げる契約を締結し、又はその非居住者によって重要な修正が行われることなく日常的に締結される次に掲げる契約の締結のために反復して主要な役割を果たす者のことをいいます(所令1の2⑦)。

・非居住者等が所有し、又は使用の権利を有する財産について、所有権を移転し、又は使用の権利を与えるための契約

・非居住者等による役務の提供のための契約

国内において非居住者等に代わって行動する者が、その事業に係る業務を非居住者等に対し独立して行い、かつ、通常の方法により行う者(独立代理人)は上記の代理人から除外されます。ただし、専ら又は主として自己と「特殊の関係にある者」に代わって行動する者は、独立代理人とはされません(所令1の2⑧)。

なお、特殊な関係にある者とは、その個人又は法人との間に直接・間接の持分割合が50%超の関係、その

他の支配・被支配の関係にある者をいいます(所令1の2⑨、所規1の2①)。

PEから場外される準備的又は補助的活動

上記の「支店等」「長期建設工事現場等」に該当したとしても、次に掲げる活動(❻に掲げる活動にあっては、❻の場所における活動の全体)が、その非居住者の事業の遂行にとって準備的又は補助的な性格のもの※である場合、それに係る場所等もPEに含まれないとされています(所令1の2④)

⇒ その施設

❷ 非居住者等に属する物品又は商品の在庫を保管、展示又は引渡しのためにのみ保有すること

⇒ その保有することのみを行う場所

❸ 非居住者等に属する物品又は商品の在庫を事業を行う他の者による加工のためにのみ保有すること

⇒ その保有することのみを行う場所

❹ その事業のために物品若しくは商品を購入し、又は情報を収集することのみを目的として、PEとされる支店等を保有すること

⇒ その支店等

❺ その事業のために上記❶~❹に掲げる活動以外の活動を行うことのみを目的として、PEとされる支店等を保有すること

⇒ その支店等

❻ 上記❶~❺に掲げる活動及びその活動以外の活動を組み合わせた活動を行うことのみを目的として、PEとされる支店等を保有すること

⇒ その支店等

なお、事業活動の細分化を通じたPE認定の人為的回避防止措置として、上記の取扱いは、各場所で行う事業上の活動が一体的な業務の一部として補完的な機能を果たす等の場合には適用されません(所令1の2⑤)。

※ 準備的な性格のものとは、本質的かつ重要な部分を構成する活動の遂行を予定し当該活動に先行して行われる活動をいい、先行して行われる活動に該当するかどうかの判定は、その活動期間の長短によらないとされています(所基通161-1の2)。また、補助的な性格のものとは、本質的かつ重要な部分を構成しない活動で、その本質的かつ重要な部分を支援するために行われるものをいい、例えば、次に掲げるような活動はこれに該当しません(所基通161-1の3)。

・ 非居住者等の資産又は従業員の相当部分を必要とする活動

・ 顧客に販売した機械設備等の維持、修理等(当該機械設備等の交換部品を引き渡すためだけの活動を除く。)

・ 専門的な技能又は知識を必要とする商品仕入れ

・ 地域統括拠点としての活動

・ 他の者に対して行う役務の提供