長年国内で勤務していた方が海外赴任先で退職するような場合、退職金から20.42%の源泉徴収がされますが、居住者として退職金を受け取ったと仮定して計算した場合の税額の方が少ない場合は、退職所得の選択課税の申告をすることにより還付を受けることが可能です。

退職金にかかる税金はどのように計算するのか?

例えば、勤続年数30年、うち日本勤務が25年、海外勤務が5年の方が3,000万円の退職金を受け取る場合、それにかかる所得税及び復興特別所得税は以下のように計算します。

居住者の場合

Step1 退職所得の計算

退職時点で居住者であった場合、まず退職所得を算出します。

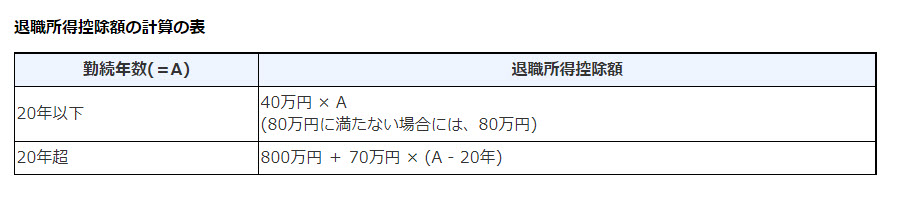

居住者の退職所得は、

で計算しますが、この式の退職所得控除額は、下記の表のとおり計算します。

出典:国税庁HP

設例の場合については

退職所得控除額 = 800万円+70万円×(30年-20年)=1,500万円

退職所得 =(3,000万円-1500万円)× 1 / 2=750万円 となります。

Step2 税額の計算

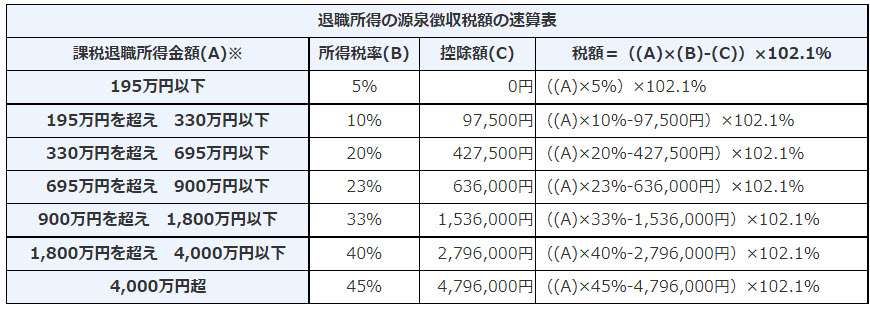

次に、税額は下記の速算表に従って計算します。

出典:国税庁HP

設例の場合、退職所得が750万円なので税額は、(750万円×23%-636,000円)×102.1%=1,111,869円となります。

非居住者の場合

Step1 源泉徴収の対象となる退職金の計算

退職時点で非居住者であった場合、源泉徴収の対象となるのは居住者として勤務していた期間に対応する部分の金額となっています。なので、退職金が居住者としての勤務期間とそれ以外の勤務期間とを合算した期間に対して支払われる場合には、次の式により居住者としての勤務期間に対応する退職金を計算します。

設例の場合、源泉徴収の対象となる退職金 = 3,000万円 × 25年 / 30年 =2,500万円 となります。

Step2 税額の計算

税額は、源泉徴収の対象となる退職金に20.42%を乗じて計算します。

設例の場合は、2,500万円 × 20.42% = 5,105,000円 となります。

退職所得の選択課税の申告方法

上記の例では、居住者の場合の退職所得の税額が1,111,869円、非居住者の場合の退職所得の税額が5,105,000円なので、非居住者の方が約400万円も多く負担していることになります。このように、居住者として退職所得を計算した方が税額が少ない場合には、退職所得の選択課税の申告をすることにより、差額を還付することが可能です。

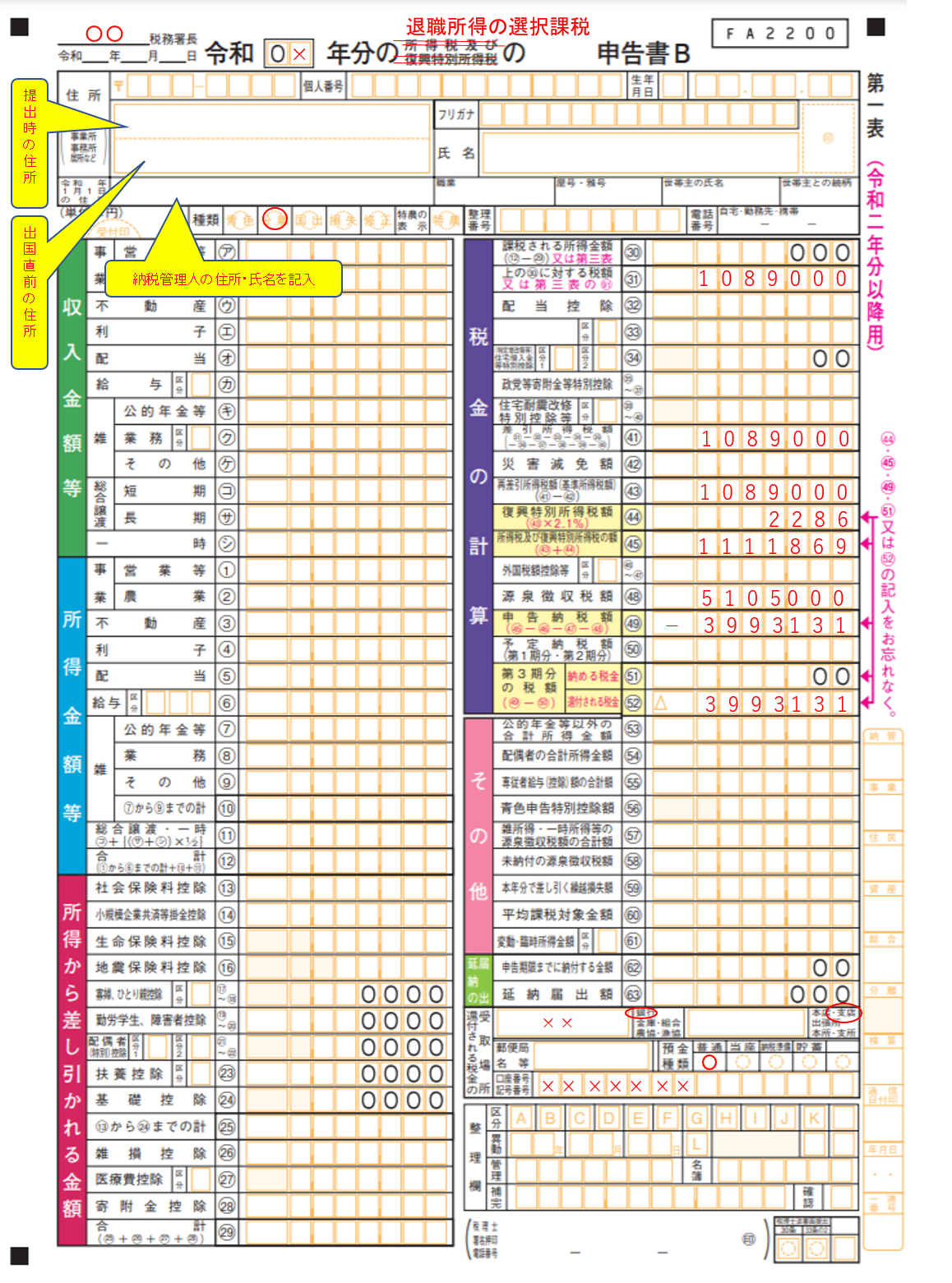

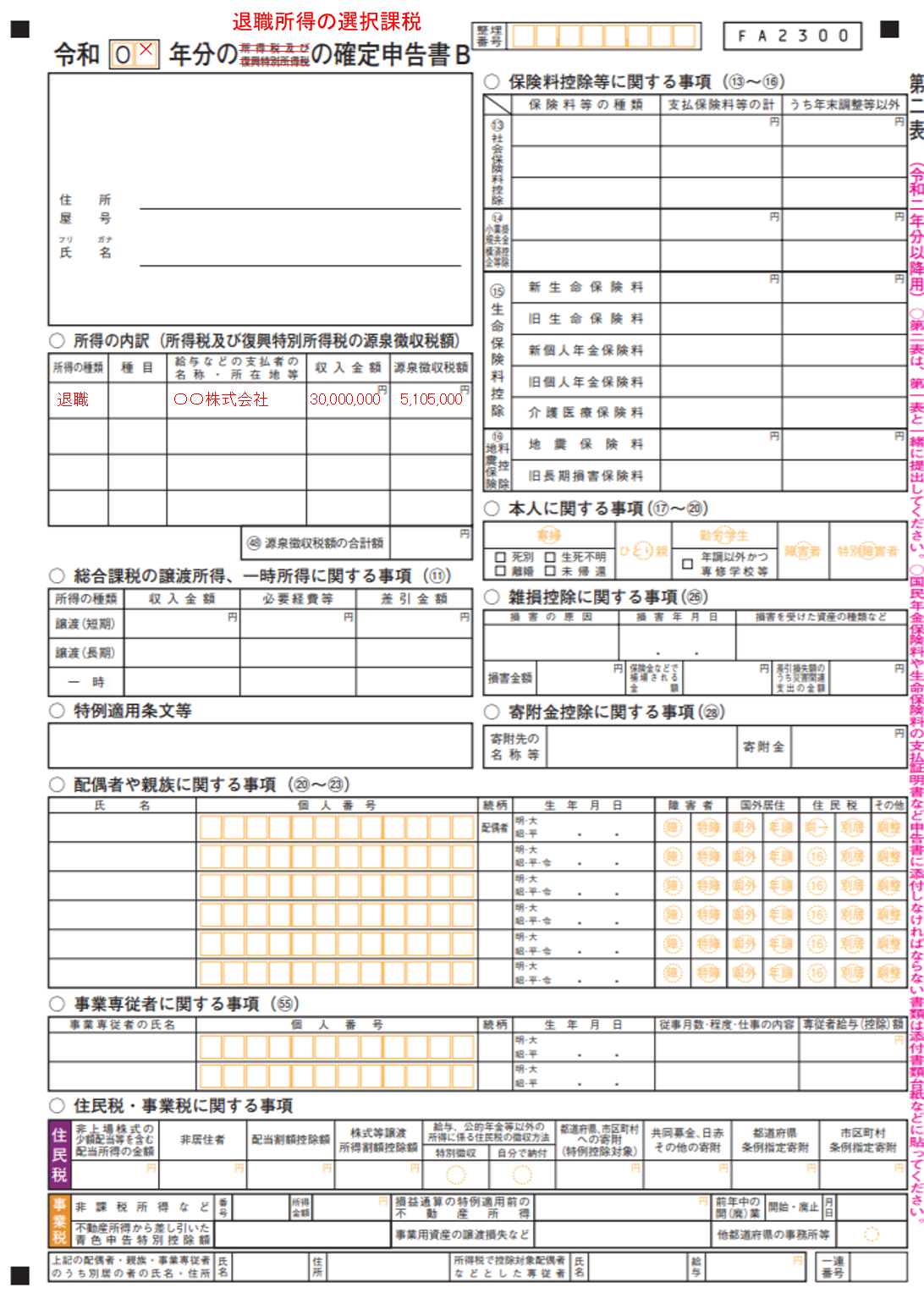

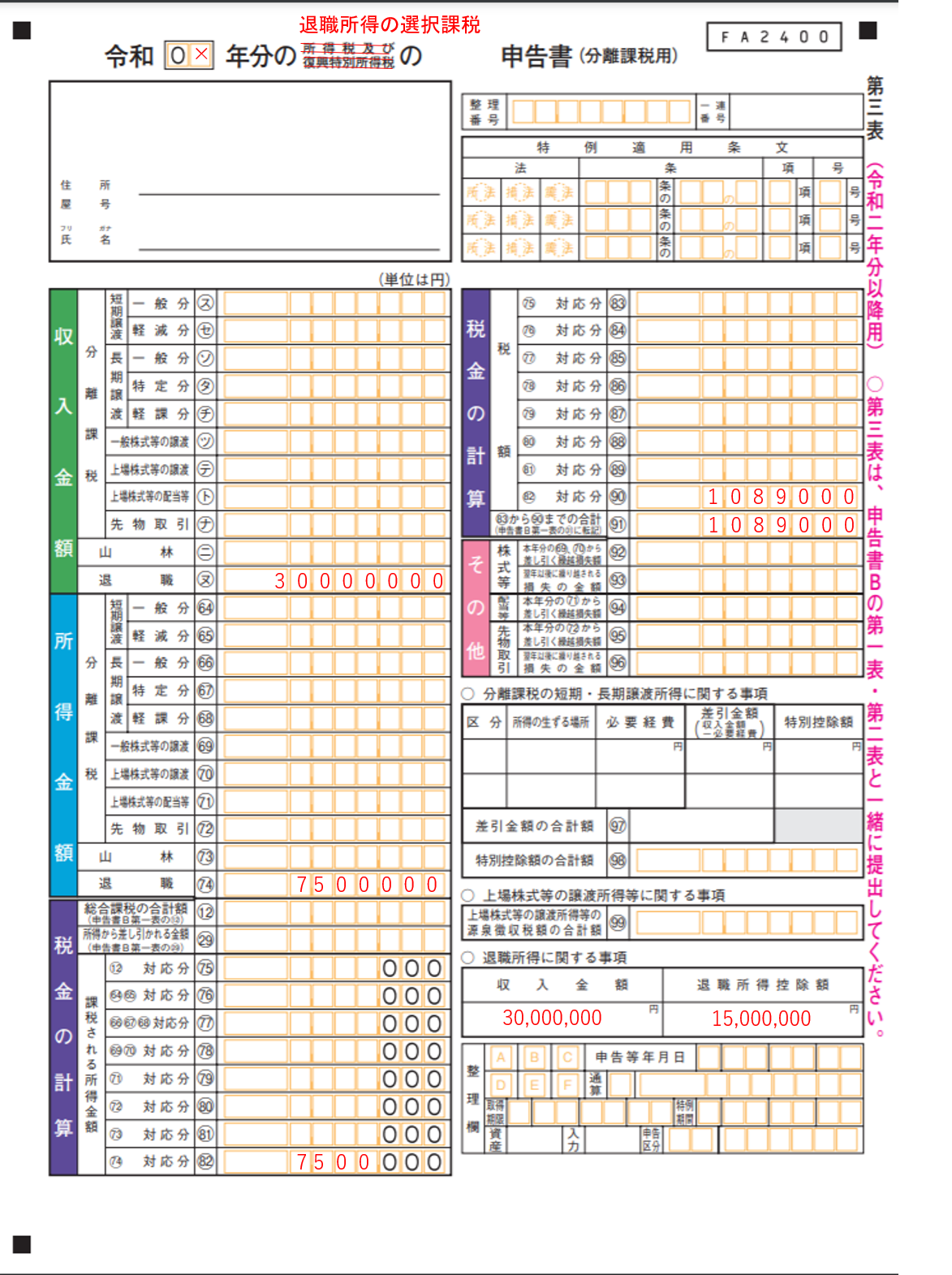

設例の場合、所得税の申告書に下記のように記載して、所轄の税務署へ提出します。

国税庁HPにも、退職所得の選択課税の記載例が掲載されています。

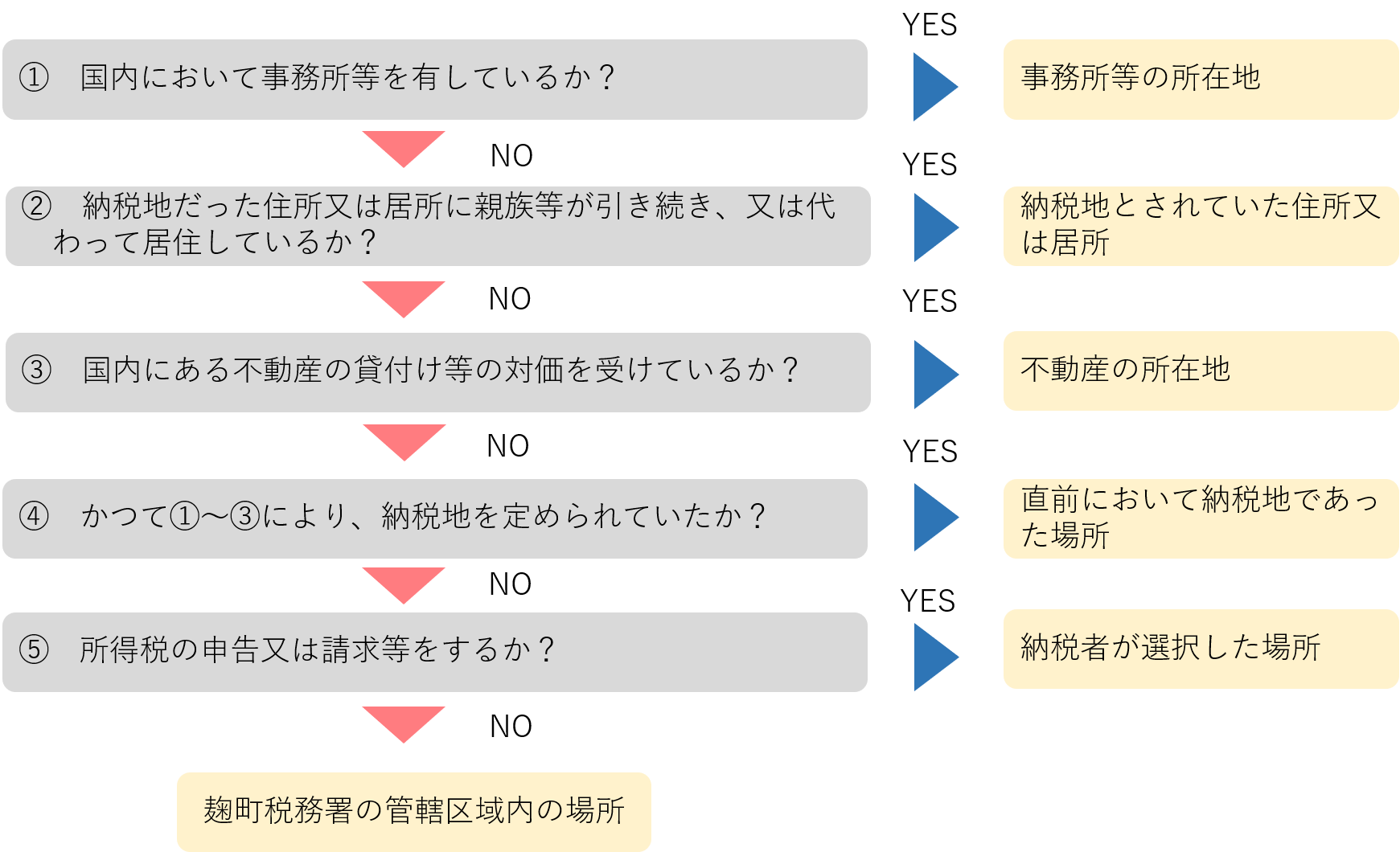

なお、退職所得の選択課税の申告をする際は、通常は「所得税の納税管理人の届出書」を非居住者の納税地を所轄する税務署に提出し、納税管理人が行うことになりますが、非居住者の納税地は以下の順番で判断します。

なお、申告する際には以下の点に注意が必要です。