国税不服審判所が「裁決要旨検索システム」で公開している裁決要旨のデータ(令和6年6月30日現在のもの)から、争点ごとの裁決結果をエクセルにまとめてみました。

なお、「裁決要旨検索システム」には、次のような注意書きが記載されています。

【ご注意】

- 審査請求の争点となった事項別に「裁決要旨」を作成していますので、一つの裁決に複数の裁決要旨が存在する場合があります。

- 推計課税に関する裁決等については、類似の裁決が多数あるため、代表的なものに限って「裁決要旨」を掲載しています。 このため、検索した結果によっては、裁決要旨の表示がないこともあります。

- 検索項目の「裁決結果」は、裁決書としての「区分」を表示していますので、このシステムで検索した個々の「裁決要旨の内容」と一致していないこともあります。例えば、裁決書に複数の処分が存在し、うち一つの処分が「全部取消し」された場合には、他の処分が「棄却」や「一部取消し」であっても、裁決書の「区分」としては、「全部取消し」の表示を行っています。

これらからすると、裁決要旨のデータ集約が直ちに全ての実態を示すとは言い切れませんが、延べ件数が多く取消率が低い争点については、実態を示しているのではないかと個人的には考えています。

全体の傾向

「裁決要旨検索システム」に格納されている34,937 件の争点別※データを裁決結果ごとに分類すると、「全部取消し」が1,796件、「一部取消し」が5,983件、「棄却」が25,173件、「却下」が1,968件、結果が記載されていないものが17件ありました。

取消件数(「全部取消し」+「一部取消し」)は7,779件で、取消率(取消件数÷総件数)は22.3%、却下件数は1,968件で、却下率(却下件数÷総件数)は5.6%という結果でした。

取消率については、実体法(所得税法、法人税法、相続税法等、消費税法等)を争点とした場合は高くなり、国税通則法や国税徴収法を争点とした場合は低い結果となりました。

却下については、国税通則法と国税徴収法を争点とした場合がほとんどでした。

※ 審査請求の争点となった事項別に「裁決要旨」が作成されていますので、一つの裁決に複数の裁決要旨が存在します(裁決書の件数ベースではありません)。

延べ件数順

上記の表は、争点別の延べ件数が多いものを20番目まで並べた表になります。1番多いのが「26推計課税/2推計方法(原処分庁主張)/1売上(実額)×特前所得率」(1,006件)、2番目が「9重加算税/16隠ぺい、仮装の認定/1認めた事例」(786件)、3番目が「6過少申告加算税/2正当な理由/2認めなかった事例」(720件)となっています。

推計課税事案については、1つの裁決について裁決要旨が複数(調査手続に関するものも)作成されているので、延べ件数が多いから、推計課税や調査手続を争点とする事案が多いとは言い切れないのですが、少なくとも、重加算税が争点の事案は多いと言えるのではないかと思います。

取消件数順

上記の表は、取消件数が多いものを20番目まで並べた表になります。1番多いのが「9重加算税/16隠ぺい、仮装の認定/2認めなかった事例」(取消件数230件、取消率95%)、2番目が「26推計課税/2推計方法(原処分庁主張)/1売上(実額)×特前所得率」(取消件数224件、取消率22.3%)、3番目が「9重加算税/16隠ぺい、仮装の認定/1認めた事例」(取消件数187件、取消率23.8%)となっています。

推計課税や重加算税、調査手続といった争点については、その件数自体が多いため、取消件数もそれなりにありますが、移転価格税制(15位)や財産評価(16位)も取消件数としてはそれなりにあるようです。

国税通則法の争点に関する傾向

国税通則法を争点とする延べ件数は9,158件あり、その内訳は「全部取消し」が400件、「一部取消し」が931件、「棄却」が6,035件、「却下」が1,786件、結果が記載されていないものが6件でした。

取消件数(「全部取消し」+「一部取消し」)は1,331件で、取消率(取消件数÷総件数)は14.5%、却下率(却下件数÷総件数)は19.5%という結果でした。

国税通則法が争点となる場合、加算税や理由附記といった争点が多い傾向にあり、重加算税事案に取消しが多い傾向にあります。

また、却下の理由としては、処分の消滅・不存在や、審査請求期間の不遵守といったものが多いようです。

延べ件数順

延べ件数で1番多いのは「9重加算税/16隠ぺい、仮装の認定/1認めた事例」(786件)、2番目が「6過少申告加算税/2正当な理由/2認めなかった事例」(720件)、3番目が「7無申告加算税/2正当な理由/2認めなかった事例」(508件)となっています。

取消件数順

取消件数で1番多いのは「9重加算税/16隠ぺい、仮装の認定/2認めなかった事例」(取消件数230件、取消率95%)、2番目が「9重加算税/16隠ぺい、仮装の認定/1認めた事例」(取消件数187件、取消率23.8%)、3番目が「10更正決定等の期間制限、徴収権の消滅時効/1更正決定等の期間制限/2偽り不正の範囲/3偽りその他不正の行為の認定」(取消件数90件、取消率34.1%)となっています。

所得税法の争点に関する傾向

所得税法を争点とする延べ件数は15,813件あり、その内訳は「全部取消し」が639件、「一部取消し」が3,245件、「棄却」が11,908件、「却下」が18件、結果が記載されていないものが3件でした。

取消件数(「全部取消し」+「一部取消し」)は3,884件で、取消率(取消件数÷総件数)は24.6%、却下率(却下件数÷総件数)は0.11%という結果でした。

所得税法が争点となる場合、推計課税、調査手続関係の延べ件数が多く、取消件数もそれに比例している状況ですが、推計課税の裁決要旨については複数表示されたり、質問検査権も現在は国税通則法に集約されていることからすると、この数字と実態には乖離があるかもしれません。

延べ件数順

延べ件数で1番多いのは「26推計課税/2推計方法(原処分庁主張)/1売上(実額)×特前所得率」(1,006件)、2番目が「26推計課税/1推計の必要性/2推計の必要性を認めた事例」(690件)、3番目が「25質問検査権、調査手続/2調査手続/5第三者の立会い」(558件)となっています。

取消件数順

取消件数で1番多いのは「26推計課税/2推計方法(原処分庁主張)/1売上(実額)×特前所得率」(取消件数224件、取消率22.3%)、2番目が「26推計課税/1推計の必要性/2推計の必要性を認めた事例」(取消件数179件、取消率25.9%)、3番目が「25質問検査権、調査手続/2調査手続/2調査理由の開示」(取消件数123件、取消率22.3%)となっています。

法人税法の争点に関する傾向

法人税法を争点とする延べ件数は3,889件あり、その内訳は「全部取消し」が842件、「一部取消し」が395件、「棄却」が2,650件、「却下」が1件、結果が記載されていないものが1件でした。

取消件数(「全部取消し」+「一部取消し」)は1,237件で、取消率(取消件数÷総件数)は31.8%、却下率(却下件数÷総件数)は0.02%という結果でした。

法人税法が争点となる場合は、理由附記や青色承認取消に関するもの、移転価格やタックスヘイブン対策税制といった国際課税に関するもの、役員給与や寄附金といったものがあります。また、移転価格事案に取消しが多く、他の税目に比べると「全部取消し」で取り消される場合が多い傾向にあります。なお、青色申告承認の取消理由や期限後申告を争点としたものは、一回も取消されたことがありません。

延べ件数順

延べ件数で1番多いのは「15更正、決定、質問検査権/1更正、決定の手続/3青色申告法人に対する更正の理由付記/3理由付記の内容」(216件)、2番目が「14青色申告/2青色申告承認の取消理由/2不実記載/2不実記載があるとした事例」(127件)、3番目が「25その他の特例/6移転価格税制」(115件)となっています。

取消件数順

取消件数で1番多いのは「25その他の特例/6移転価格税制」(取消件数73件、取消率63.5%)、2番目が「15更正、決定、質問検査権/1更正、決定の手続/3青色申告法人に対する更正の理由付記/3理由付記の内容」(取消件数56件、取消率25.9%)、3番目が「14青色申告/2青色申告承認の取消理由/2不実記載/2不実記載があるとした事例」(取消件数127件、取消率38%)となっています。

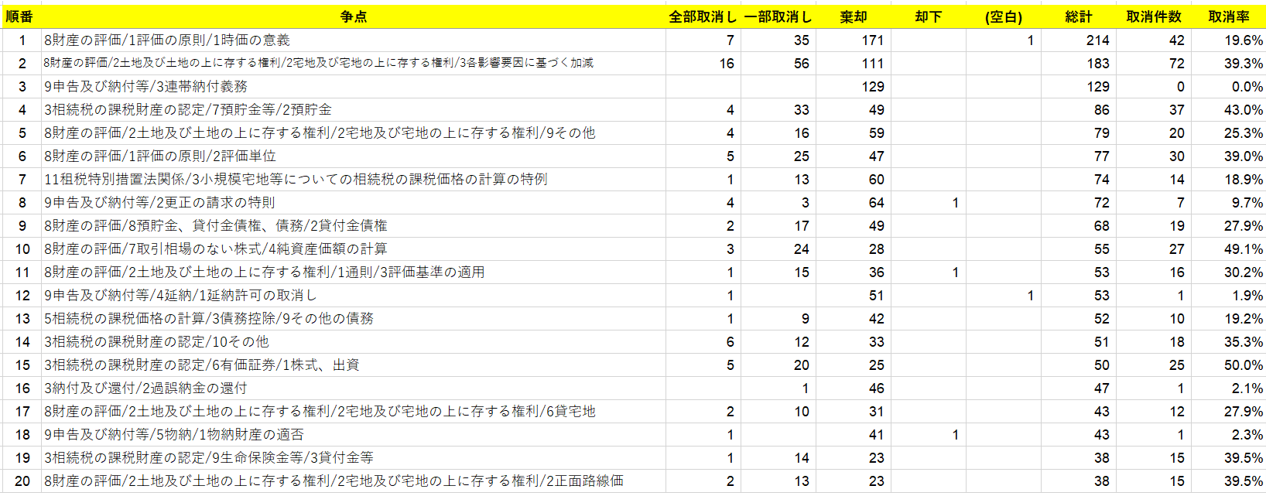

相続税法等の争点に関する傾向

相続税法等(相続税法、登録免許税法、有価証券取引税法、地価税法)を争点とする延べ件数は2,870件あり、その内訳は「全部取消し」が179件、「一部取消し」が628件、「棄却」が2,047件、「却下」が13件、結果が記載されていないものが3件ありました。

取消件数(「全部取消し」+「一部取消し」)は807件で、取消率(取消件数÷総件数)は28.1%、却下率(却下件数÷総件数)は0.45%という結果でした。

相続税法等が争点となる場合は、財産の評価に関するものが多い傾向にあり、取消件数も概ねそれに比例している状況ですが、連帯納付義務や延納許可の取消し、過誤納金の還付、物納財産を争点としたものは、取消率が著しく低い傾向にあります。

延べ件数順

延べ件数で1番多いのは「財産の評価/1評価の原則/1時価の意義」(214件)、2番目が「8財産の評価/2土地及び土地の上に存する権利/2宅地及び宅地の上に存する権利/3各影響要因に基づく加減」(183件)、3番目が「9申告及び納付等/3連帯納付義務」(129件)となっています。

取消件数順

取消件数で1番多いのは「8財産の評価/2土地及び土地の上に存する権利/2宅地及び宅地の上に存する権利/3各影響要因に基づく加減」(取消件数72件、取消率39.3%)、2番目が「8財産の評価/1評価の原則/1時価の意義」(取消件数42件、取消率19.6%)、3番目が「3相続税の課税財産の認定/7預貯金等/2預貯金」(取消件数37件、取消率43%)となっています。

消費税法等の争点に関する傾向

消費税法等(消費税法、印紙税法、揮発油税法、石油ガス税法、酒税法、自動車重量税法)を争点とする延べ件数は1,744件あり、その内訳は「全部取消し」が124件、「一部取消し」が256件、「棄却」が1,361件、「却下」が1件、結果が記載されていないものが2件ありました。

取消件数(「全部取消し」+「一部取消し」)は380件で、取消率(取消件数÷総件数)は21.8%、却下率(却下件数÷総件数)は0.05%という結果でした。

消費税法等が争点となる場合は、仕入税額控除に関するものが多く、取消件数も概ねそれに比例している状況です。なお、課税事業者選択届出書を争点としたものは、一回も取消されたことがありません。

延べ件数順

延べ件数で1番多いのは「6税額控除等/1仕入税額控除/1課税仕入れ等の範囲」(164件)、2番目が「6税額控除等/1仕入税額控除/6仕入税額控除の不適用/2帳簿等の不提示」(157件)、3番目が「6税額控除等/1仕入税額控除/6仕入税額控除の不適用/1帳簿等の不存在」(111件)となっています。

取消件数順

取消件数で1番多いのは「6税額控除等/1仕入税額控除/1課税仕入れ等の範囲」(取消件数45件、取消率27.4%)、2番目が「4課税標準/1課税資産の譲渡等の対価の額」(取消件数34件、取消率32.1%)、3番目が「6税額控除等/1仕入税額控除/6仕入税額控除の不適用/2帳簿等の不提示」(取消件数30件、取消率19.1%)となっています。

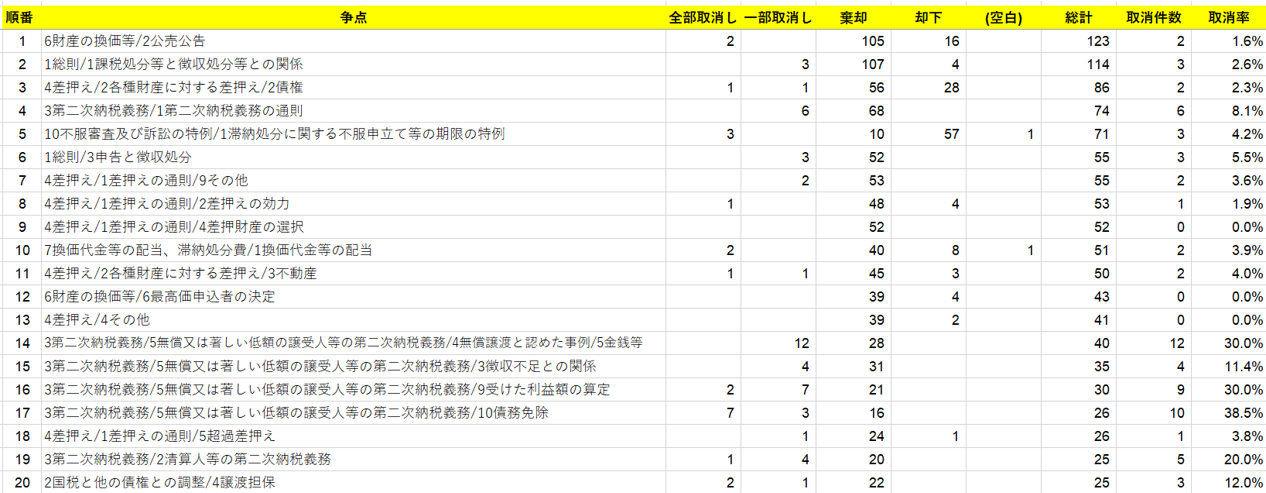

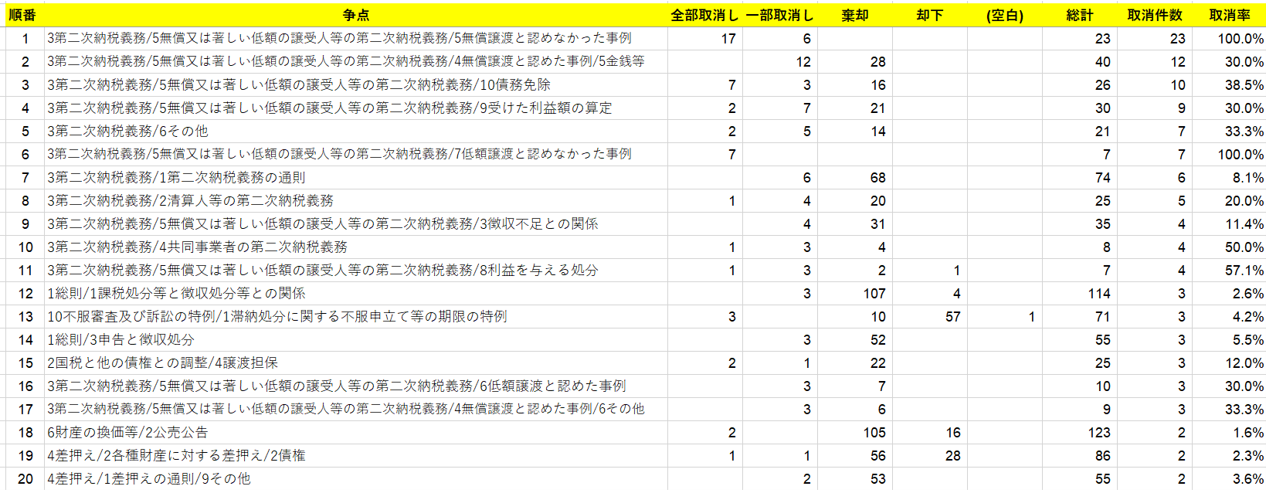

国税徴収法の争点に関する傾向

国税徴収法を争点とする延べ件数は1,463件あり、その内訳は「全部取消し」が59件、「一部取消し」が81件、「棄却」が1,172件、「却下」が149件、結果が記載されていないものが2件でした。

取消件数(「全部取消し」+「一部取消し」)は140件で、取消率(取消件数÷総件数)は9.6%、却下率(却下件数÷総件数)は10.1%という結果でした。

国税徴収法が争点となる場合は、公売広告や差押え、第二次納税義務に関するものが多い傾向にあります。また、取消率は税目の中で一番低くなっています。なお、取消しは第二次納税義務に関するものが多い傾向にあります。

また、却下の理由としては、不服申立て等の期限の特例に関するものが多いようです。

延べ件数順

延べ件数で1番多いのは「6財産の換価等/2公売公告」(123件)、2番目が「1総則/1課税処分等と徴収処分等との関係」(114件)、3番目が「4差押え/2各種財産に対する差押え/2債権」(86件)となっています。

取消件数順

取消件数で1番多いのは「3第二次納税義務/5無償又は著しい低額の譲受人等の第二次納税義務/5無償譲渡と認めなかった事例」(取消件数23件、取消率100%)、2番目が「3第二次納税義務/5無償又は著しい低額の譲受人等の第二次納税義務/4無償譲渡と認めた事例/5金銭等」(取消件数12件、取消率30%)、3番目が「3第二次納税義務/5無償又は著しい低額の譲受人等の第二次納税義務/10債務免除」(取消件数10件、取消率38.5%)となっています。

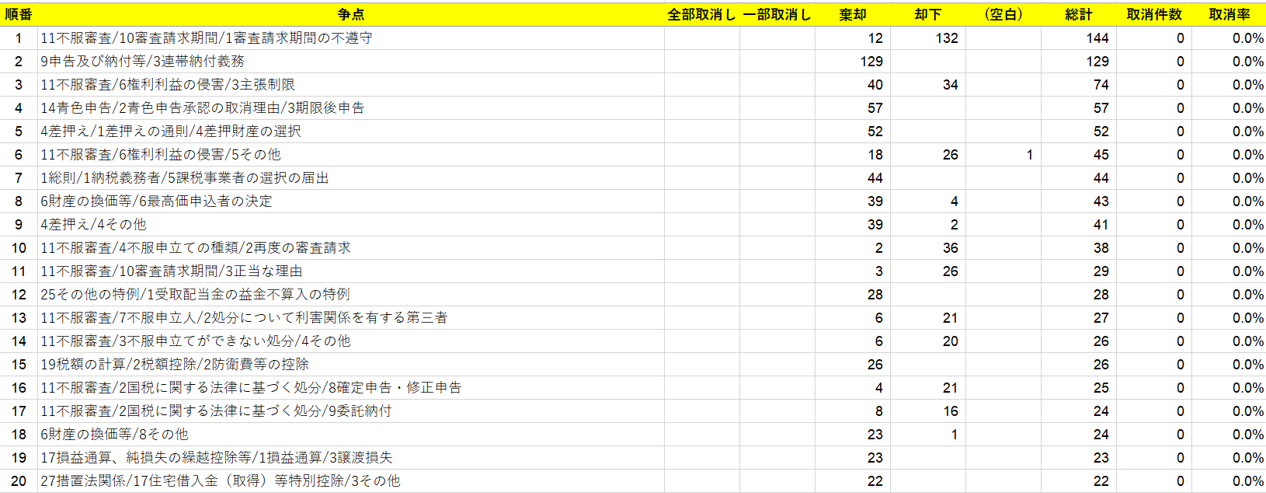

延べ件数が多く取消件数がゼロの争点

上記の表は、過去に1度も取り消されたことのない争点について、述べ件数が多い順に並べたものになります。この表の争点が論点となった場合、基本的に結論を覆すことが困難という見立てになると考えてもよいのかもしれません。