大阪国税局が作成した「個人課税関係令和6年版誤りやすい事例集(国税通則法・所得税法・消費税法)」を開示請求により入手しました。確定申告の際の参考にしていただければと思います。

・個人課税関係令和6年版誤りやすい事例集(国税通則法・所得税法・消費税法)

令和7年のものはこちら↓

★特に注意を要するもの

国税通則法関係

確定申告

1(誤った取扱い)

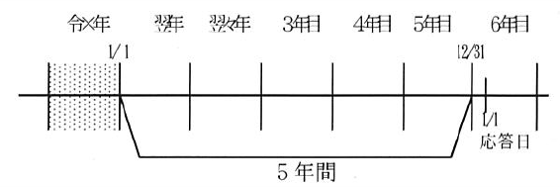

令和X年分の所得税の還付申告書を提出できる期間は、法定申告期限から起算して5年間であるから、令和X年分の還付申告書を提出できる最終日は、法定申告期限(翌年3月15日)から5年後の3月15日であるとした。

還付申告書を提出できる期間は、申告書を提出できる日から起算して5年間である(通法74①)。令和X年分の所得税の還付申告書は、翌年1月1日から提出することができるのであるから、最終日は、その5年後の応答日の前日(12月31日)である。

(注)

1 申告書を提出できる期間は、応答日の前日に満了する(起算日が日によって定められていないため、午前零時から起算されるので初日を算入する。)。

2 申告「期限」ではないので、満了日が土日祝日であってもその翌日とはならない(通法10)。

6(誤った取扱い)

令和X年分の所得税について、申告義務がある者が申告書を提出しないまま、令和X年の翌年1月31日に死亡した場合、準確定申告書の提出期限は令和X年分の法定申告期限(令和X年の翌年3月15日)であるとした。

法定申告期限前に死亡した納税者の相続人は、原則としてその相続の開始があったことを知った日の翌日から4月以内に、令和X年分及びその翌年分に係る準確定申告書を提出することとなる(所法124、125)。

(注)令和4年1月1日以後に提出期限が到来する所得税の準確定申告で、令和3年度改正前における申告義務がある者の還付申告に該当するものについては、改正後の所法120の規定から除かれることから、確定申告期限の定めはないことに留意する。

8(誤った取扱い)

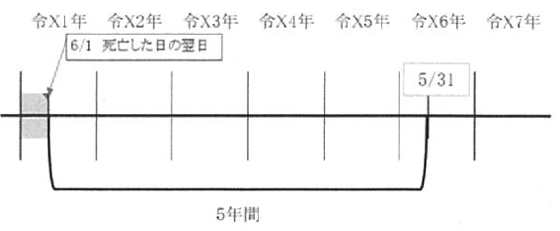

令和X1年5月31日に死亡した者の令和X1年分の所得税の準確定申告書(還付申告書)を提出できる最終日は、令和X6年12月31日であるとした。

還付申告書を提出できる期間は、申告書を提出できる日から起算して5年間である(通法74①)。居住者が年の途中で死亡した場合に、その相続人が還付請求をすることができるのは、死亡の日の翌日からであるため(所法125)、最終日は、死亡の日の翌日(令和X1年6月1日)の5年後の応当日の前日(令和X6年5月31日)となる。

9(誤った取扱い)

居住者が年の中途で出国した場合、納税管理人を定めていても、出国をする日までに確定申告書を提出しなければならないとした。

所得税法上の「出国」とは、納税管理人を定めずに国内に住所及び居所を有しないこととなる場合をいう(所法2①四十二)。したがって、事例の場合は、「出国」に該当せず、納税管理人を通じて通常の確定申告期間(翌年2月16日~3月15日)に申告を行うこととなる(通法117、所法120、126、127)。なお、「出国」後に納税管理人の届出書を提出した場合は、出国をする日までに確定申告書を提出しなければならないため、「出国」後に提出した確定申告書(還付請求申告書を除く)は「期限後申告」となる。

(参考)

令和3年度改正により、納税者が納税管理人の選任義務を履行しない場合、最終的には、納税管理人を指定できる等の措置が講じられた(通法117)。

10(誤った取扱い)

給与所得者の還付申告書について、還付前であれば、取り下げることができるとした。

確定申告行為は、申告と同時に税額が具体的に確定するものであるから取り下げることはできない(通16①一)。なお、第3期に納税額がある申告書で、申告義務がない者から提出された申告書については、撤回届出書により撤回することができる(所基通121-2)。

(参考)

確定申告書の取下げは、夫の申告書が妻の氏名で提出された場合や法定申告期限後に提出された訂正申告書について修正申告書又は更正の請求書と取り扱うことができない場合など、申告書が無効と認められる場合において、税務署の指導により、納税者から取下書が提出されたときに行うことができる。

更正の請求

12(誤った取扱い)

更正の請求書に、更正の請求の理由となった事実を証明する書類の添付がない場合、更正の請求は一切認められないとした。

更正の請求書に、更正の請求の理由となった事実を証明する書類の添付が義務付けられているのは、更正の請求の理由となった事実が、「一定期間の取引に関するものであるとき」であり、「一定期間の取引に関するもの以外」の場合は、その事実を証明する書類があるときのみ書類を添付することが義務付けられている。したがって、「一定期間の取引に関するもの以外」で、その事実を証明する書類がないときには、書類の添付がなくても更正の請求をすることができる(通令6②)。

13(誤った取扱い)

X年分の確定申告(黒字の事業所得のみを有し、所得控除により納付すべき税額は0円のもの。)について、事業所得に係る必要経費の計上漏れがあるとする納税者に対し、当該計上漏れを是正しても、事業所得の金額は黒字で税額に異動は生じないにもかかわらず、更正の請求ができるとした。

更正の請求をすることができるのは、次の場合に限られている。

イ 納付すべき税額が過大であるとき

ロ 純損失等の金額が過少であるとき

ハ 還付金の額が過少であるとき

事例の場合は、純損失等の金額が生じておらず、税額にも異動がないため、更正の請求をすることはできない(通法23①)。

18(誤った取扱い)

当初申告で医療費控除の適用を失念した者に対し、「医療費控除の明細書」を添付した更正の請求書を提出させた。

更正の請求書には、請求の理由の基礎となる「事実を証明する書類」を添付しなければならない。したがって、医療費控除の適用を求める場合は、「事実を証明する書類」として支払った医療費の全てに係る「領収書」又は「医療費通知」を添付する必要がある(通法23③、通令6②)。なお、電子により更正の請求書を提出する場合についても同様である。

22(誤った取扱い)

政党等寄附金がある場合において、確定申告の際に政党等寄附金特別控除(税額控除)の適用を受けていなかったとの申立てに対し、更正の請求により政党等寄附金特別控除(税額控除)の適用を受けることができるとした。

政党等寄附金特別控除(税額控除)は、確定申告書に控除に関する記載があり、計算に関する明細書や証明書類の添付がある場合に限り適用があるものとされている(措法41の18③)から、更正の請求は認められない。ただし、寄附金控除については、政党等寄附金特別控除(税額控除)のような記載要件等はないことから更正の請求により適用できる。

25(誤った取扱い)

平成30年分の所得税の確定申告をした者(申告義務あり)から、令和6年3月15日に、更正の請求をしたい旨の相談を受けたが、更正処分の期限当日なので、今から更正の請求書を提出されても更正の処理はできないとした。

更正をすることができないこととなる日前6月以内にされた更正の請求に係る更正は、当該更正の請求があった日から6月を経過する日まですることができる(通法70③)。

過少申告加算税

34(誤った取扱い)

令和X1年分から令和X3年分までの実地調査に係る事前通知を行った後、具体的な非違を指摘するまでの間に、調査対象者から提出された調査対象年分の修正申告書(当初期限内申告)について、更正を予知しない修正申告書に該当するため、過少申告加算税を賦課できないとした。

平成29年1月1日以降に法定申告期限等が到来する国税については、調査対象税目、調査対象期間及び実地調査を行う旨の通知以降、かつ、その調査があったことにより更正を予知する前にされた修正申告に基づく過少申告加算税の割合については、5%(期限内申告税額と50万円のいずれか多い額を超える部分は10%)とされた(通法65①②、平28改通法附則54③)。したがって、事例の場合、調査対象の全年分について5%(加重分については10%)の割合で過少申告加算税を賦課することとなる。

無申告加算税

40(誤った取扱い)

申告納税額200,000円の令和X年分の所得税及び復興特別所得税の確定申告書(期限後申告書)が令和X年の翌年4月1日に自主的に提出されたため、無申告加算税10,000円を賦課決定した。なお、納税者は口座振替納付を選択していたが、この申告納税額200,000円を、期限後申告書を提出する前日(3月31日)に納付していた。

期限後申告書の提出が、調査があったことにより決定を予知してされたものではなく、期限内申告書を提出する意思があったと認められる一定の場合(注)で、かつ、法定申告期限から1月を経過する日までに提出されたものに該当するため、無申告加算税を課さない(通法66⑨(令和5年12月31日までは通法66⑦)、通令27の2)。なお、上記に該当する期限後申告書の提出があった場合で、その後に修正申告書の提出又は更正があったときは、過少申告加算税が課されることとなる(通法65①かっこ書)。

(注)

1「一定の場合」とは、次の全ての要件を満たしている場合をいう。

イ 期限後申告書の提出があった日の前日から5年前の日までの間に、その期限後申告書に係る国税の属する税目について、期限後申告書の提出又は決定があったことによる無申告加算税又は重加算税(無申告重加算税)を賦課されたことのない場合で、通法66⑨(令和5年12月31日までは通法66⑦)の適用を受けていないとき

ロ 当該期限後申告書に係る納付すべき税額の全額が、法定納期限(口座振替納付の手続の依頼を税務署長等が受けていた場合には、その期限後申告書を提出した日)までに納付されていた場合

2 この取扱いは「無申告加算税を賦課しない」こととしたものであって、「期限後申告を期限内申告として取り扱うこととしたもの」ではないため、上記の要件を満たしている場合であっても、期限内申告を要件とする特典等(55万円(一定の要件を満たす場合は65万円)の青色申告特別控除など)は認められない。

44(誤った取扱い)

調査の結果、令和5年6月に令和4年分の期限後申告書が提出された。納税者は、令和元年9月にも自主的な期限後申告書を提出し、無申告加算税を賦課されていたことから、無申告加算税の割合15%に10%を加算して無申告加算税を賦課した。

調査の結果、決定を予知して提出された期限後申告書に係る無申告加算税について、当該期限後申告書の提出等があった日の前日から起算して5年前までの間に、無申告加算税(期限後申告書等の提出が更正予知によるものに限る。)を課されたことがある場合には、無申告加算税の割合に10%を加算して無申告加算税を賦課する(通法66⑤(令和5年12月31日までは通法66④))。

事例の場合、平成元年9月に賦課された無申告加算税は決定予知によらないものであるため、令和4年分の期限後申告書に対する無申告加算税の割合は、15%となる。(注)短期累犯に係る加重措置は、平成29年1月1日以降に法定申告期限等が到来する国税について、適用される。

45(誤った取扱い)

調査の結果、令和6年6月に令和3年分~5年分の期限後申告書が提出された。当該期限後申告書は、同日に提出されたため、繰り返し行われる無申告行為には該当しないものとして、各年分について15%の割合で無申告加算税を賦課した。

令和6年1月1日以後に法定申告期限が到来する国税については、期限後申告等があった場合において、その期限後申告等に係る国税の前年及び前々年の当該国税の属する税目について、「無申告加算税(期限後申告又は修正申告が、調査通知前に、かつ、更正予知する前にされたものであるときに課されたものを除く。)を課されたことがあるときも若しくは無申告加算税に代えて課される重加算税(以下「特定無申告加算税等」という。)を課されたことがあるとき」、又は「特定無申告加算税等に係る賦課決定をすべきと認めるとき」は、その期限後申告等に基づき課する無申告加算税等の額は、その期限後申告等に基づいて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額となる(通法66⑥二、68④二)。

事例の場合、令和5年分の前年及び前々年である令和4年及び令和3年分の期限後申告が、「特定無申告加算税等に係る賦課決定をすべきと認められるとき」に該当するため、令和5年分の期限後申告書に対する無申告加算税の割合は、15%に10%を加重した25%となる(通法66⑥(令和5年12月31日までは通法66⑤)、令5改通法附則23③)。

46(誤った取扱い)

調査の結果、令和6年6月に令和3年及び令和4年分の修正申告書(当初申告は自主的な期限後申告書)並びにに令和5年分の期限後申告書が提出された。令和3年分及び令和4年分において、既に自主的な期限後申告書が提出されており、3年連続無申告ではないので、令和5年分については15%の割合で無申告加算税を賦課決定した。

令和6年1月1日以後に法定申告期限が到来する国税の、期限後申告等があった場合において、その期限後申告等に係る国税の前年及び前々年の当該国税の属する税目について、「無申告加算税(期限後申告又は修正申告が、調査通知前に、かつ、更正予知する前にされたものであるときに課されたものを除く。)を課されたことがあるときも若しくは無申告加算税に代えて課される重加算税(以下「特定無申告加算税等」という。)を課されたことがあるとき」、又は「特定無申告加算税等に係る賦課決定をすべきと認めるとき」は、その期限後申告等に基づき課する無申告加算税等の額は、その期限後申告等に基づいて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額となる(通法66⑥二、68④二)。

この特定無申告加算税等には、通法66①二に規定する期限後申告書の提出があった後に修正申告書を提出した場合に課される無申告加算税も含まれる(通法66⑥二)。

したがって、事例の場合、令和5年分の前年(令和4年分)及び前々年(令和3年分)において、自主的な期限後申告書の提出があった後に修正申告書を提出したことにより無申告加算税が課されることとなるため、令和5年分の期限後申告に対する無申告加算税の割合は、15%に10%を加重した25%となる(通法66⑥二)。

47(誤った取扱い)

令和3年分から令和5年分までの年分について無申告である納税者に対し調査通知を行ったところ、実地調査に着手する前に、各年分の期限後申告書(決定があるべきことを予知していない場合に該当)が提出されたので、令和5年分につき、一定期間に繰り返し行われる無申告行為に対する無申告加算税等の加重措置は適用されないと考え、10%の割合の無申告加算税を賦課決定した。

令和6年1月1日以後に法定申告期限が到来する国税の、期限後申告等があった場合において、その期限後申告等に係る国税の前年及び前々年の当該国税の属する税目について、「無申告加算税(期限後申告又は修正申告が、調査通知前に、かつ、更正予知する前にされたものであるときに課されたものを除く。)を課されたことがあるときも若しくは無申告加算税に代えて課される重加算税(以下「特定無申告加算税等」という。)を課されたことがあるとき」、又は「特定無申告加算税等に係る賦課決定をすべきと認めるとき」は、その期限後申告等に基づき課する無申告加算税等の額は、その期限後申告等に基づいて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額となる(通法66⑥二、68④二)。

したがって、当該無申告加算税等の加重措置は、更正決定を予知して提出された期限後申告等に限らず、「調査通知後、かつ、更正決定予知前に提出された期限後申告書等」も当該加重措置の適用対象となる。事例の場合、令和3年分及び令和4年分の期限後申告書は、「調査通知後、かつ、更正決定予知前に提出された期限後申告書等」に該当するため、令和5年分の期限後申告に対する無申告加算税の割合は、10%に10%を加重した20%となる(通法66⑥二)。

48(誤った取扱い)

調査の結果に基づき、納税者から令和3年分から令和5年分の期限後申告書が提出されたため、令和5年分の期限後申告に基づいて納付すべきこととなる税額については、一定期間に繰り返し行われる無申告行為に対する無申告加算税等の加重措置(10%)を適用するところ、納税者は、当該期限後申告書の提出日の前日から起算して5年前までの間に、調査による無申告加算税を賦課されたことがあるため、更に10%加算した35%の割合で賦課決定した。

令和6年1月1日以後に法定申告期限が到来する国税の、期限後申告等があった場合において、その期限後申告等に係る国税の前年及び前々年の当該国税の属する税目について、「無申告加算税(期限後申告又は修正申告が、調査通知前に、かつ、更正予知する前にされたものであるときに課されたものを除く。)を課されたことがあるときも若しくは無申告加算税に代えて課される重加算税(以下「特定無申告加算税等」という。)を課されたことがあるとき」、又は「特定無申告加算税等に係る賦課決定をすべきと認めるとき」は、その期限後申告等に基づき課する無申告加算税等の額は、その期限後申告等に基づいて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額となる(通法66⑥二、68④二)。

なお、上記通法66⑥二及び同法68④二に規定する一定期間に繰り返し行われる無申告行為に対する無申告加算税等の加重措置(連年無申告による加重措置)に該当し、更に、通法66⑥一及び同法68④一に規定する過去5年以内に無申告加算税等を課された場合の加重措置(短期累犯による加重措置)にも該当する場合であっても、どちらか一方の加重措置のみを適用し、重複適用はしないこととされている(通法66⑥、68④)。

したがって、事例の場合、連年無申告による加重措置の適用要件と短期累犯による加重措置の適用要件との両方に該当する場合であっても重複して適用しないため、令和5年分の期限後申告に対する無申告加算税の割合は、10%を加算した25%となる(通法66⑥)。

49(誤った取扱い)

調査の結果に基づき、納税者から令和3年分から令和5年分の期限後申告書が提出された。令和4年分及び令和5年分については無申告加算税の賦課決定の対象となり、令和3年分については通法119④(国税の確定金額の端数計算等)に該当し、無申告加算税が不徴収となったが、「無申告加算税等を賦課決定すべきと認められるとき」に該当するため、令和5年分の期限後申告に対する無申告加算税につき、一定期間に繰り返し行われる無申告行為に対する無申告加算税等の加重措置(10%)を適用した。

通法119④の規定により、無申告加算税又は重加算税の全額が切り捨てられた、又は切り捨てられる場合については、通法66⑥二に規定する「特定無申告加算税等を課されたことがあり、又は特定無申告加算税等に係る賦課決定をすべきと認める場合」には該当しないため、一定期間に繰り返し行われる無申告行為に対する無申告加算税等の加重措置の適用はない(通法66⑥、通法118④、平12.7.3付「申告所得税及び復興特別所得税の過少申告加算税及び無申告加算税の取扱いについて(事務運営指針)」の第2の6)。

事例の場合、令和3年分については無申告加算税が不徴収であるため、「特定無申告加算税等を課されたことがあり、又は特定無申告加算税等に係る賦課決定をすべきと認める場合」に該当しないことから、一定期間に繰り返し行われる無申告行為に対する無申告加算税等の加重措置の適用はない。※ 短期累犯による無申告加算税等の加重措置の適用判定に当たっても同様。

所得税法関係

所得の帰属・納税地

2-1(誤った取扱い)

未分割の相続財産から生ずる不動産所得について、法定相続分で申告したが、後日、法定相続分と異なる遺産分割が行われた場合は、相続時に遡及して是正しなければならないとした。

未分割の相続財産(不動産)から生ずる収入は、遺産とは別個のものであって、法定相続人各人がその相続分に応じて分割単独債権として確定的に取得するものであるから、その帰属につき、事後の遺産分割の影響を受けることはない(最高裁平17.9.8判決)。なお、遺産分割確定日以後の不動産収入についてはその遺産分割による相続分により申告することとなる。

配当所得

4-4(誤った取扱い)

平成21年1月1日以後に支払を受けるべき上場株式等の配当等(大口株主でない。)について申告する場合は、総合課税のみであるとした。

上場株式等の配当等(大口株主でない。)を申告する場合は、総合課税又は申告分離課税のいずれかを選択することができる。この場合、申告する上場株式等の配当等の全てについて、総合課税と申告分離課税とのいずれかを選択する必要がある(措法8の4)。(注)申告分離課税を選択した場合、配当控除の適用はない(措法8の4①)。

不動産所得

5-2(誤った取扱い)

アパ-トが2人以上の共有とされている場合、共有持分であん分した後で貸付けの規模を判定した。

不動産が2人以上の共有とされている場合であっても、当該不動産の全体の貸付けの規模で判定する。

※ 規模判定の形式基準(所基通26-9)

○ アパ-ト等

独立した室数がおおむね10室以上

○ 独立家屋

おおむね5棟以上

譲渡所得

6-3(誤った取扱い)

外国会社から100%日本子会社の従業員等に付与されたストックオプションの権利行使に係る経済的利益やリストリクテッド・ストック(譲渡制限付株式)の譲渡制限解除に係る株式取得に係る利益を、株式等の譲渡所得とした。

外国会社から100%日本子会社の従業員等に付与されたストックオプションの権利行使に係る経済的利益やリストリクテッド・ストックの譲渡制限解除に係る株式取得の利益に係る所得は、原則として給与所得となる。

ただし、特定譲渡制限付株式等の譲渡制限が、当該特定譲渡制限付株式等を交付された者の退職に起因して解除されたと認められる場合は、退職所得となる(所法28、36、所基通23~35共-5の2、23~35共-6)。

退職所得

7-4(誤った取扱い)

非居住者が支払を受ける退職手当等について、退職所得の選択課税により還付を受けようとするときは、退職手当等の総額が確定していても、その年の翌年1月1日以後にしか申告書を提出できないとした。

退職所得の選択課税により還付を受けようとするときは、退職手当等の総額が確定していれば、その年の翌年1月1日前であっても確定した日以後に申告書を提出することができる(所法171、173①本文括弧書)。

7-6(誤った取扱い)

給与所得者が定年退職した年分の確定申告において、退職所得については、退職所得の受給に関する申告書を提出し、退職所得の全部について適正に源泉徴収が行われている場合には、確定申告書への記載は不要であると指導した。

退職金等の支払者に「退職所得の受給に関する申告書」を提出した場合、退職金等の支払者が所得税額及び復興特別所得税額を計算し、その退職手当等の支払の際、退職所得の金額に応じた所得税等の額が源泉徴収されるため、原則として確定申告は不要である(所法121②)。しかしながら、退職所得のある者が確定申告書を提出する場合は、退職所得を含めて申告する必要がある(所法120、122)。

雑所得

9-5(誤った取扱い)

確定申告書の撤回を申し出た公的年金等受給者に対して、一度申告したものは撤回ができないと指導した。

公的年金等受給者の申告不要制度に該当する者が、当初申告において第3期分の税額が記載された確定申告書を提出した場合で、後日、当該申告書を撤回したい旨の書面による申出があったときは、その申出の日に当該申告書の撤回があったものとし、当該申告書に係る第3期分の税額を還付するとして取り扱うこととされている(所基通121-2)。

なお、撤回後は無申告となるため、後日、申告漏れ等が判明した場合には、無申告加算税が賦課されることとなる。また、撤回できるのは納付の申告書だけなので、当初申告書が還付であった場合、法定申告期限後に修正申告等により納税となっても、当該当初申告書の撤回はできない。

9-6(誤った取扱い)

公的年金等の受給者の扶養親族等申告書に扶養親族として記載された者を、他の者が確定申告において扶養親族としていたため、当該公的年金等の受給者が扶養控除を適用せずに確定申告書を提出しようとしたが、所得税の申告不要制度に該当するため、確定申告書の提出は不要であると指導した。

公的年金等の受給者の扶養親族等申告書に記載した扶養親族等を、他の納税者において扶養親族として控除する場合には、申告不要制度の適用対象者であっても、確定申告書を提出しなければならない(所法85⑤、所令218①、219①)。

9-7(誤った取扱い)

令和X年分の公的年金等に係る収入金額が400万円以下で、他に公的年金等以外の個人年金収入が50万円(控除すべき掛金の額が40万円)、シルバー人材センターの収入25万円(実額経費5万円)がある者は、家内労働者等の特例を適用するために、確定申告の必要があるとした。

シルバー人材センターからの収入は雑所得に該当し、家内労働者等の所得計算の特例により、収入から55万円(令和元年分以前は65万円)を控除することができるが、この特例は確定申告書の提出を要件として適用するものではない(措法27、措令18の2)。したがって、特例適用後の所得金額が20万円以下となる場合、確定申告不要である。事例の場合、以下のとおり公的年金等以外の雑所得の金額が20万円以下となるため申告不要である。

(1) 公的年金等以外の個人年金

50万円-40万円=10万円

(2) シルバー人材センター

25万円-(55万円-40万円)=10万円

9-11(誤った取扱い)

令和2年分以後の給与所得と公的年金等に係る雑所得がある者の公的年金等に係る雑所得の金額を計算する場合において、「公的年金等に係る雑所得以外の合計所得金額」を計算する際、所得金額調整控除後の給与所得により計算した。

公的年金等に係る雑所得の金額を計算する場合における「公的年金等に係る雑所得以外の合計所得金額」とは、公的年金等の収入金額がないものとして計算した場合における合計所得金額とされているため、措法41の3の3②(給与所得と公的年金等に係る雑所得を有する者の場合)の規定による所得金額調整控除の適用はないものとして計算することとなる。

したがって、事例の場合、「公的年金等に係る雑所得以外の合計所得金額」の計算の際には、所得金額調整控除前の給与所得により計算する(所法35④、所基通35-8)。

なお、措法41の3の3①(子ども・特別障害者等を有する者等の場合)の規定による所得金額調整控除を適用する場合は、所得金額調整控除後の給与所得で計算する。

必要経費

11-10(誤った取扱い)

居住用家屋(非業務用資産)を取り壊して店舗を建築した際、居住用家屋の取壊し費用を店舗の取得価額に算入した。

取り壊した建物が居住用家屋(非業務用資産)であるため、家事費となり、必要経費に算入できない(平28.3.3裁決)。

11-13(誤った取扱い)

令和X年中に購入した取得価額10万円以上20万円未満の器具備品について、一括償却資産として申告(3分の1の金額を必要経費算入)したが、その翌年にその一部を除却したので、その未償却残高を除却損として必要経費に算入した。

一括償却資産としたものについては、その年以後にその全部又は一部につき滅失、除却等(譲渡した場合を含む。)の事実が生じたときであっても、業務の用に供した日以後3年間にわたって、その取得価額の3分の1に相当する金額を必要経費に算入(事業廃止及び死亡の場合を除く。)することとなる(所令139、所基通49-40の2)。

11-18(誤った取扱い)

自宅で音楽教室を開いて複数の生徒に音楽の指導を行い、指導料を受領している者に対して、家内労働者等の事業所得等の所得計算の特例の適用があるとした。

家内労働者等の事業所得等の所得計算の特例は、特定の者に対して継続的に人的役務の提供を行うことを業務とする者等に対して適用されるところ、人的役務の提供先を広く募るなど、その業務の性質上、不特定の者を対象として人的役務の提供をする場合には適用がない。したがって、事例のように、音楽教室を開いて生徒を募集するような場合は、この特例の適用はない(措法27、措令18の2、家内労働法2②)。

11-21(誤った取扱い)

令和5年分の確定申告において、青色申告者が確定申告書を電子申告により期限内に提出し、青色申告決算書を別途書面により提出した場合に、65万円の青色申告特別控除を受けられるとした。

次の要件のいずれかを満たす場合に、青色申告特別控除額65万円を適用することができる(措法25の2③④⑥)。

(1) その年中の事業に係る仕訳帳及び総勘定元帳について、優良な電子帳簿の要件を満たして電磁的記録による備付け及び保存を行い、法定申告期限までに一定の事項を記載した届出書を提出し、かつ、期限内に貸借対照表及び損益計算書等を添付した確定申告書を提出した場合(措法25の2④一、措規9の6、措通25の2-5)

(2) 期限内に電子申告により確定申告書、貸借対照表及び損益計算書等(青色申告決算書)を送信(提出)した場合事例の場合、青色申告決算書を電子申告により提出しておらず、上記の要件を満たさないため、青色申告特別控除の金額は55万円となる。

(注)令和4年1月1日以降に電子帳簿保存を行う場合は、承認申請書の提出は不要とされた(措法25の2④一)。

11-24(誤った取扱い)

年の中途で業務用不動産を購入するに当たり、不動産の売買代金とは別に、その不動産に係る固定資産税相当額を、所有期間に応じて月割で計算して売主に支払ったので、租税公課として必要経費に算入した。

業務の用に供される資産に係る固定資産税は必要経費に算入するとされている(所基通37-5)が、固定資産税は、その年の1月1日における所有者に課税するとされている(地方税法343、359)ことから、年の中途で不動産を売買した場合で、買主が当該不動産に係る固定資産税相当額を所有期間等であん分して売主に支払ったとしても、買主は、その不動産に係る固定資産税の納税義務者ではないので所基通37-5は適用されない。事例の場合、買主が支払った固定資産税相当額は、当該不動産の取得価額に算入することとなる。

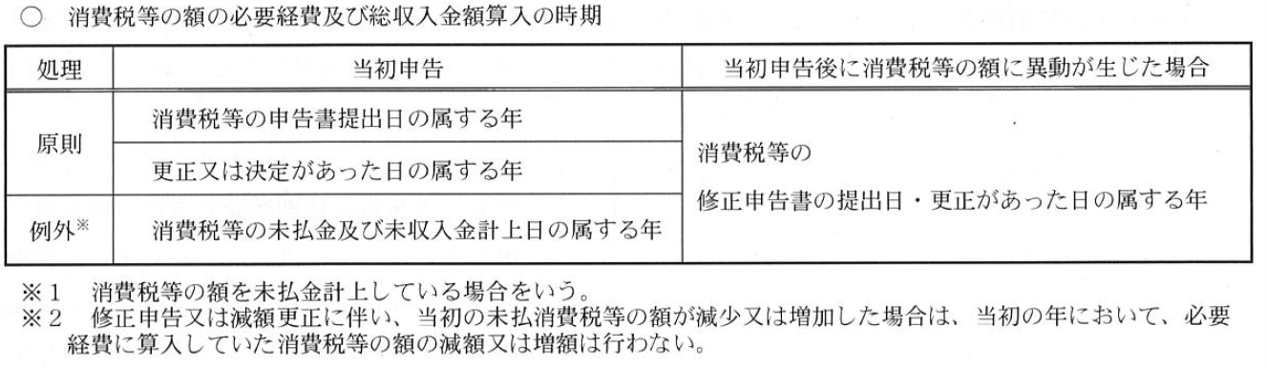

11-25(誤った取扱い)

税込経理方式を採用し、納付すべき消費税等について未払金経理をしている事業所得者が、所得税と消費税等の修正申告をすることとなったので、修正申告により追加納付する消費税等の金額を、修正申告の対象年分の事業所得の計算上、必要経費に算入した。

修正申告により追加納付する消費税等の金額は、消費税等の修正申告書を提出する日の属する年分の事業所得の金額の計算上、必要経費に算入することとなる(平元.3.29直所3-8「消費税法等の施行に伴う所得税の取扱いについて」7)。

医療費控除

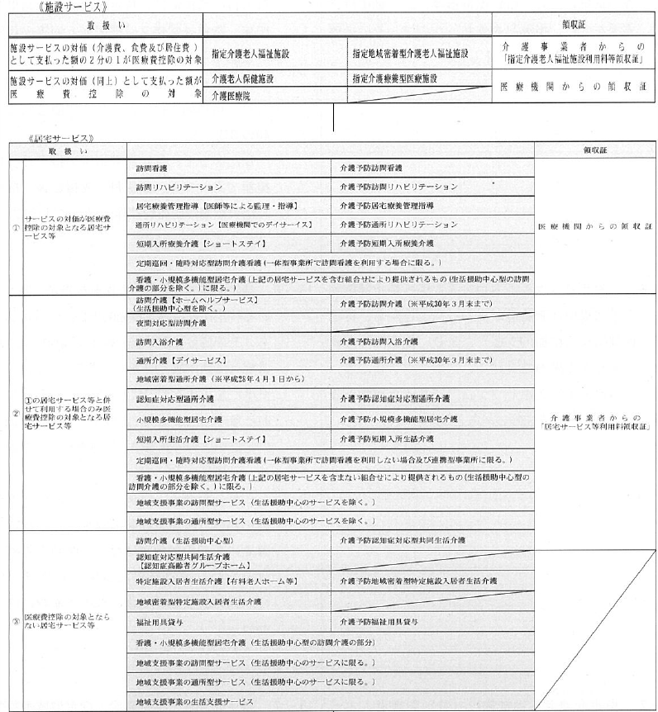

15-8(誤った取扱い)

要介護者が介護サービス事業者等から訪問介護を受けている場合は、その自己負担額については、いかなる場合も医療費控除の対象になるとした。

介護保険制度下での居宅サービスのうち、訪問介護(ホームヘルプサ-ビス)に係る自己負担額については、ケアマネージャーが策定する居宅サ-ビス計画(ケアプラン)に基づいて同一月の医療系サ-ビスと併せて利用する場合のみ、医療費控除の対象となる。なお、介護保険制度下における医療費控除の取扱いは次表のとおりである。

15-15(誤った取扱い)

生計を一にする子が予防接種を受けた場合でも、納税者が「一定の取組」を行ったものとして、セルフメディケーション税制による所得控除の適用を選択できるとした。

セルフメディケーション税制の適用を受ける納税者自身が「一定の取組」を行うことが必要であるため、子の予防接種をもってセルフメディケーション税制の選択をすることはできない(措法41の17①)。

15-16(誤った取扱い)

家族が購入した医薬品を対象に含めてセルフメディケーション税制による所得控除を申告する場合、同一世帯の全員が健康診査等を受診しなければならないとした。

セルフメディケーション税制の適用を受ける納税者自身が「一定の取組」を行っていれば足りる(措法41の17①)。

寄附金控除

17-7(誤った取扱い)

政治団体に対する寄附金については、全て政党等寄附金特別控除(税額控除)の適用を受けることができるとした。

政党等寄附金特別控除の対象となる寄附金は、政治資金規正法の一部を改正する法律の施行日(平成7年1月1日)から令和11年12月31日までの期間において支出した政治活動に関する寄附金で、政党又は政治資金団体等一定の団体に対するものに限られている(措法41の18①)。

障害者控除

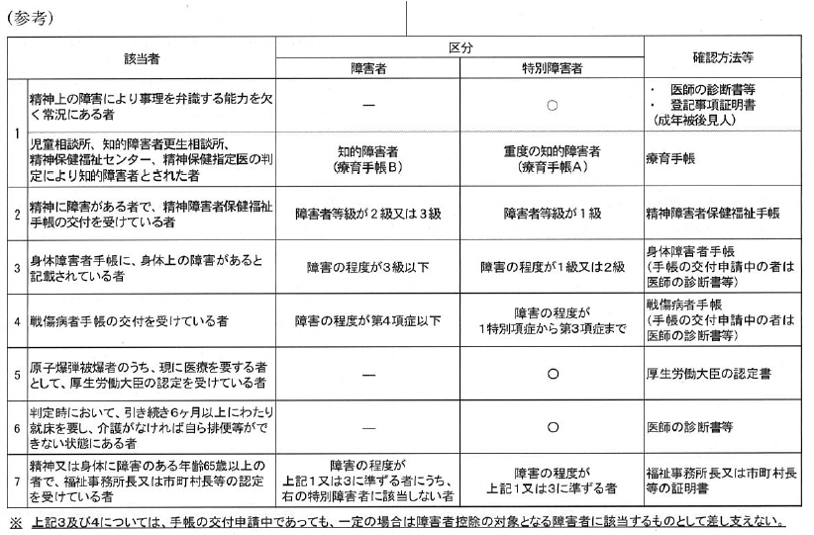

18-2(誤った取扱い)

介護保険法上の要介護の認定を受けている者について、障害者控除の対象とした。

介護保険法における要介護状態とは、身体又は精神の障害のために、入浴、排せつ、食事等日常生活での基本的な動作について、6月にわたり継続して常時介護を要すると見込まれる状態をいうことから、要介護状態の者の一部には、福祉事務所長等の認定を受けることにより、所得税法に規定する障害者に該当する者が存在することとなる。

しかし、介護保険法上の要介護認定と福祉事務所長等による認定は別の認定行為であり、介護保険上の介護認定を受けたことをもって、直ちに所得税法上の障害者に該当するものではない(所令10①七、介護保険法7①③)。

18-3(誤った取扱い)

都道府県知事から精神障害者保健福祉手帳の交付を受けている者で、その障害の等級が2級と記載されている者を、特別障害者に該当するとした。

精神障害者保健福祉手帳に、その障害の等級が1級と記載されている者は、特別障害者に該当することとされているが、障害の等級が2級と記載されている者は障害者に該当する(所令10②二)。

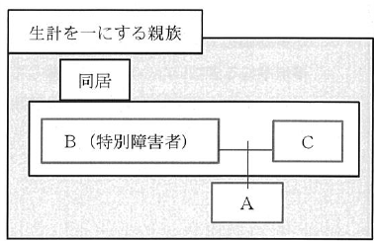

Aは、父B(特別障害者)及び母Cと別居しているが、生計を一にしており、B・Cに係る扶養控除の適用を受けている(BとCは同居が常況)。この場合、BはAと別居しているため、Aの同居特別障害者には該当しないとした。

同居特別障害者の判定における「同居」とは、①納税者本人、②納税者の配偶者、③納税者と生計を一にするその他の親族、のいずれかとの同居を常況としている場合とされている。よって、Bは、Aと生計を一にする親族であるCと同居しているため、Aの同居特別障害者となる(所法79③)。

配偶者控除

21-1(誤った取扱い)

確定申告に際して、退職所得の申告が不要であることから、配偶者控除を適用するための納税者の合計所得金額の計算において、当該退職所得の所得金額を加えなかった。

配偶者控除はその納税者の合計所得金額により、適用を受けられる控除額が決定するとされており(所法83①)、同合計所得金額は、所法第70条(純損失の繰越控除)及び同法第71条(雑損失の繰越控除)の規定を適用しないで計算した場合における第22条(課税標準)に規定する総所得金額、退職所得金額及び山林所得金額の合計額とされている(所法2①三十イ)。したがって、納税者が退職所得の申告は不要であったとしても、合計所得金額の計算には加算する必要がある。

扶養控除

22-6(誤った取扱い)

Aの妻Bは、Bの父親Cの介護のため、ここ数年Aと別居している。B及びCには収入が無く、毎月Aから生活費を受け取っている。この場合、Cは、Aの老人扶養親族に該当するが、Aと同居していないため同居老人扶養親族とは認められないとした。

老人扶養親族が「当該居住者又は当該居住者の配偶者の直系尊属で、かつ、当該居住者又は当該配偶者のいずれかとの同居を常況としている者」である場合には、同居老親等に係る扶養控除等の特例が適用される(措法41の16①)。したがって、CはAと同居していないが、Aの配偶者であるBと同居しているため、同居老人扶養親族と認められる。

22-10(誤った取扱い)

国外に居住する配偶者と子について、配偶者に対してまとめて送金している場合は、配偶者に係る親族関係書類と送金関係書類の添付があることもって、子に係る扶養控除についても認めた。

平成28年分以降の送金関係書類は、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいうこととされている(所規47の2⑥)。事例の送金関係書類は、配偶者(送金の相手方)のみに対する送金関係書類として取り扱い、子に対する送金書類として取り扱うことはできない。

外国税額控除

27-5(誤った取扱い)

わが国と租税条約を締結していない国で課された外国税額については、外国税額控除の適用はできないとした。

租税条約の締結は、外国税額控除の適用要件とはなっていない(所法95①、所令221③)。

住宅借入金等特別控除

28-22(誤った取扱い)

海外赴任中(非居住者)、帰国後に居住するための住宅の取得等をした場合、非居住者期間中に取得等をした住宅について、住宅借入金特別控除の適用はできないと指導した。

平成28年4月1日以後に住宅の取得等をする場合、居住者が満たすべき要件と同様の要件の下で、非居住者が住宅の取得等をする場合にも適用できることとされた(措法41)。なお、平成28年3月31日以前に取得した場合については、居住者のみである(平28改措法附則76)。

28-25(誤った取扱い)

平成29年4月に、A(給与所得者)から中古のマンションを購入した納税者に対し、当該マンションの取得は「特定取得」に該当する旨説明した。

「特定取得」とは、その住宅の取得等をした家屋の対価の額又は費用の額に含まれる消費税額等合計額の全額が、8%又は10%の税率により課されるべき消費税額等である場合の住宅の取得等をいう(措法41⑤)。事例の場合、個人間の売買契約であり、住宅の取得等に係る対価の額等に消費税は課されないため、「特定取得」に該当しない。

確定申告

30-11(誤った取扱い)

給与等の支払者が給与所得者等から源泉徴収した税額を納付していない場合、その給与所得者等は還付申告により還付を受けることはできないとした。

給与の支払を受けた者の所得税の還付については、源泉徴収義務者が所得税を徴収して国に納付すべき日に、その納付があったものとみなされる(所法223)ため、支払者に徴収された源泉所得税が未納になっていても、還付を受けることができる。一方、給与自体が未払いの場合は支払金額及び源泉徴収税額が源泉徴収票に内書され、源泉所得税が納付されるまで(給与が支払われるまで)還付が留保される(所法138②)。

消費税法関係

課税範囲

5(誤った取扱い)

賃貸マンションの売買の際に、売買当事者間の合意に基づき固定資産税・都市計画税の未経過分を買主が分担することとなったが、地方公共団体に対して納付すべき固定資産税等の預り金(不課税扱い)として課税標準に含めなかった。

不動産売買契約における公租公課の分担金(未経過固定資産税等)は、私人間で行う利益調整のための金銭の授受であり、不動産の譲渡対価の一部を構成するものであるから、固定資産税・都市計画税の未経過分を含めた譲渡価額のうち、建物部分が課税の対象となる(消法2①八、28①、消基通10-1-6)。

非課税取引

12(誤った取扱い)

貸店舗の賃料を地代と家賃に区分する契約を行っていた場合、土地部分は非課税であるとした。

建物その他の施設の貸付け等に伴って土地を使用させる場合において、建物の貸付け等に係る対価と土地の貸付けに係る対価を区分しているときであっても、その貸付けは建物等の貸付けであって、建物の貸付等に係る対価を便宜的に区分しているにすぎないと認められることから、その全体の賃貸料が資産の貸付けの対価として課税の対象となる(消法6①、消令8、消基通6-1-5(注)2)。

15(誤った取扱い)

建物の用途を住宅として賃貸借契約している場合、後日、賃借人が賃貸人に無断で事業所として使用した場合、当該建物の賃借料は賃借人の課税仕入れに該当するとした。

消費税法において住宅の貸付けが非課税となるのは、契約において人の居住の用に使用することが明らかにされている場合に限られるため、その契約を変更しない限り当初の契約により非課税となる(消法6①、同法別表2十三、消基通6-13-8(注))。

したがって、契約変更を行っていない場合には、賃借人が事業の用に供したとしても、当該建物の借受けは、賃借人の課税仕入れに該当せず、当該賃借料を仕入税額控除の対象とすることはできない(消法2①十二かっこ書、30①)。

22(誤った取扱い)

ビットコインの譲渡を課税としていた。

ビットコインは、資金決済に関する法律2⑭《定義》に規定する暗号資産に該当するため、ビットコインの譲渡は非課税となる(消令9④)。なお、平成29年6月以前において行った仮想通貨(暗号資産)の譲渡は消費税の課税対象となる。

納税義務者

25(誤った取扱い)

令和X3年分の納税義務の判定に当たって、基準期間が免税事業者であり、かつ、その基準期間の売上高が 1,085万円(自令和X1年1月1日至令和X1年9月30日の売上高810万円、自令和X1年10月1日至令和X1年12月31日の売上高275万円)であった場合、税抜き計算をすれば課税売上高が1,000万円以下となることから、納税義務は免除されるとした。

基準期間が免税事業者であった場合には、消費税等を納める義務を免除されていたのであるから、その課税売上高には消費税等は含まれていないため、税抜きにすることはできず、基準期間における課税売上高は、課税資産の譲渡等に伴って収受し又は収受すべき金額の全額(1,085万円)となるから、納税義務があることとなる(消基通1-4-5、最高裁平17.2.1判決)。

35(誤った取扱い)

個人事業者(相続人)が被相続人の事業を相続により承継した場合、相続人の特定期間の課税売上高は、相続人と被相続人の特定期間の課税売上高により判定するとした。

相続人の特定期間における課税売上高による納税義務の判定は、相続人の特定期間における課税売上高のみにより行う(消法9の2④一)。

36(誤った取扱い)

免税事業者である個人事業者が、令和5年10月1日から適格請求書発行事業者の登録を受けた場合、令和6年1月1日以降に行った課税資産の譲渡等及び特定課税仕入れについて申告が必要であると説明した。

免税事業者である個人事業者が、令和5年10月1日から適格請求書発行事業者の登録を受けた場合、同日から課税事業者となるため、同日以降に行った課税資産の譲渡等及び特定課税仕入れについて申告が必要となる(平28改消法附則44④)。

簡易課税制度

56(誤った取扱い)

卸売業を営んでいる者が事業に使用していた固定資産を譲渡した場合、この事業用固定資産の譲渡も、第一種事業に該当するとした。

事業者が自己において使用していた固定資産等の譲渡を行う事業は、第四種事業に該当する(消基通13-2-9)。

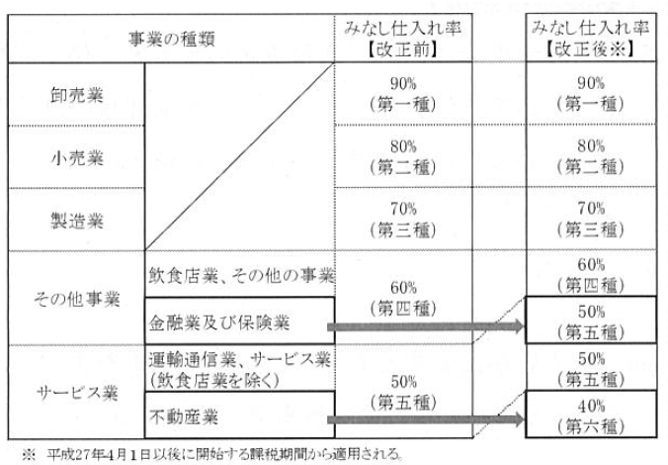

58(誤った取扱い)

駐車場貸付業は第五種事業に該当するとして、令和X年課税期間分の仕入れに係る控除消費税額を計算した。

平成27年4月1日以後に開始する課税期間については、不動産業は第六種事業(みなし仕入率40%)として仕入れに係る控除税額を計算する(消令57⑤五)。

届出等

67(誤った取扱い)

事業専従者が事業を相続した場合、被相続人の基準期間の課税売上高が5,000万円を超えていることから、簡易課税制度は選択できないとした。

相続があった場合の納税義務免除の特例(消法10)は、納税義務の有無を判断する場合の規定であり、被相続人の基準期間の課税売上高は簡易課税制度の5,000万円基準(消法37①)の判定に影響しない(消法10、37)。

68(誤った取扱い)

従来から貸地業を行っていた者が、ある年から新たに貸ビル業も行うこととなったので、課税事業者を選択する旨の届出書をその年に提出したが、その年は事業を開始した日の属する課税期間ではないので、翌課税期間から課税事業者となるとした。

事業者が、課税資産の譲渡等に係る事業を開始した日の属する課税期間に「消費税課税事業者選択届出書」を提出した場合には、その課税期間から届出の効力が生じる(消法9④、消令20一)。なお、従来から非課税資産の譲渡等に係る事業を行っていたとしても、新たに課税資産の譲渡等に係る事業を開始した場合には、当該課税資産の譲渡等に係る事業を開始した日が「事業を開始した日」となるため、当該課税期間から課税事業者を選択することができる。

70(誤った取扱い)

課税事業者が「消費税簡易課税制度選択届出書」を提出し、その後、同一課税期間中に高額特定資産を取得したにもかかわらず、翌課税期間から簡易課税制度が適用できるとした。

平成28年4月1日以後、事業者が、事業者免税点制度及び簡易課税制度の適用を受けない課税期間中に高額特定資産を取得した場合には、その取得の日の属する課税期間の初日から同日以後3年を経過する日の属する課税期間の初日の前日までの期間は簡易課税制度選択届出書を提出することができない(消法12の4①、37③)。

なお、高額特定資産の取得の日の属する課税期間の初日から取得の日までの間に簡易課税制度選択届出書を提出した場合には、その届出書の提出はなかったものとみなされる(消法37④)。

71(誤った取扱い)

免税事業者である個人事業者が、令和7年1月1日から適格請求書発行事業者の登録を受けようとする場合、登録申請書と併せて課税事業者選択届出書の提出が必要であると説明した。

免税事業者が、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録をし、課税事業者になる場合には、課税事業者選択届出書の提出は不要である(平28改消法附則44④、平30.6.6付課軽2-8ほか5課共同「消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)」5-1)。

-120x68.png)