暗号資産(仮想通貨)の節税策として法人化することがありますが、法人化することのメリット・デメリットと暗号資産に含み益がある状態で法人化した場合に知っておきたいことについて解説します。

法人化することのメリット・デメリット

メリット

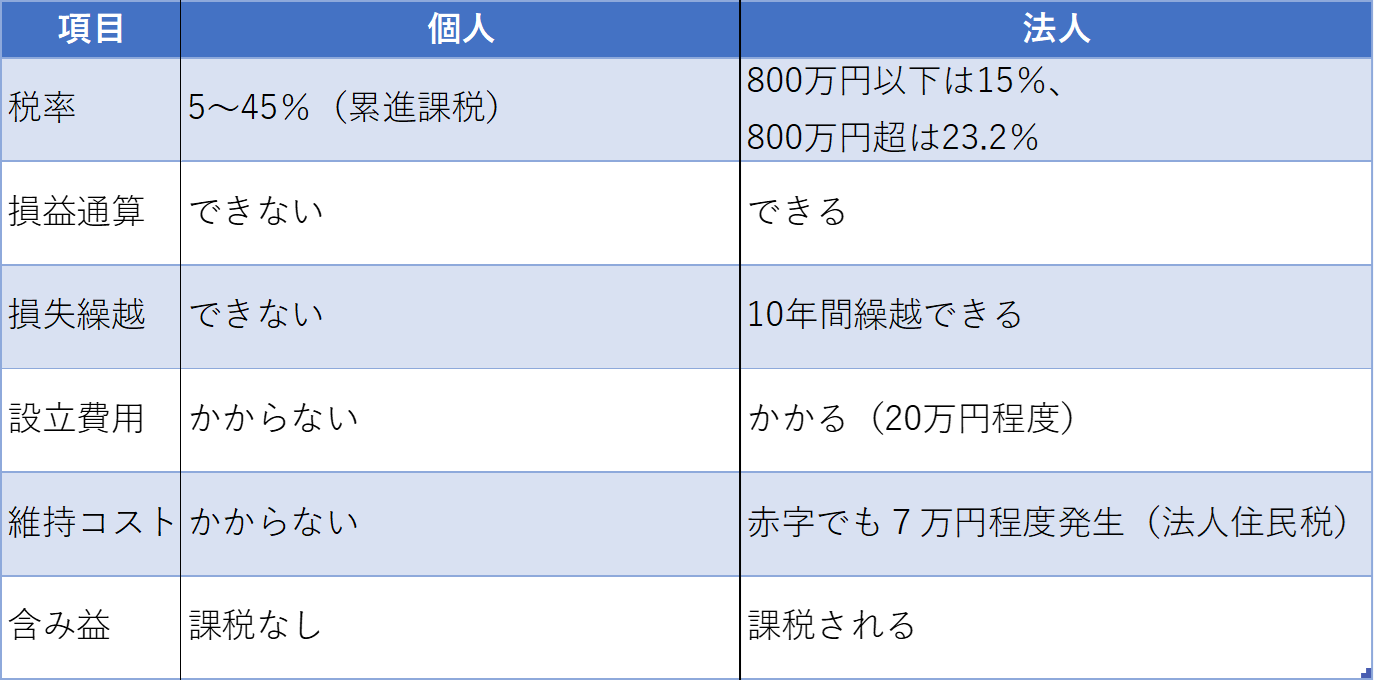

税率

個人で暗号資産の取引をして所得を得た場合、その所得に対して5~45%の税率で所得税がかかります。所得税の税率は所得が多くなるに従って段階的に高くなるようになっていますので、稼いでいる人ほど負担が大きくなります。

他方、法人が暗号資産の取引をして所得を得た場合、資本金1億円以下の法人であれば、年800万円以下の所得については税率が15.0%、800万円超の所得については税率が23.2%となっています。所得税のように所得が多くなっても税率は一定であるため、稼ぎが多いほど法人にしたほうがメリットが大きくなります。

損益通算

個人で暗号資産の取引をして得た所得の所得区分は原則として雑所得とされていることから、損失があったとしても給与所得など他の所得との通算はできません。

他方、法人が暗号資産の取引をして損失が発生した場合、他に別の事業をしていればその事業の利益と合算して所得を計算できます。

損失繰越

個人で暗号資産の取引をして得た所得の所得区分は原則として雑所得とされていることから、翌年以降に損失を繰り越すことはできません。ただし、所得区分が事業所得となる場合には、損失を翌年以降3年間繰り越すことができますが、暗号資産の取引が事業と認められるハードルはかなり高いです。

他方、法人が暗号資産の取引をして損失が発生した場合は10年間繰り越すことができます。

デメリット

設立費用

個人で暗号資産の取引をする場合はありませんが、法人(株式会社)を設立する場合は、定款の認証手数料や登録免許税などで最低でも20万円程度はかかります。

維持コスト

個人の場合維持コストというのはかかりませんが、法人の場合、赤字であっても法人住民税均等割を7万円(東京都の場合)を納める必要があります。また、法人の税務処理は個人よりも複雑なので、税理士に依頼する場合はその費用もかかってきます。

含み益への課税

個人が暗号資産を保有していて含み益が発生している場合、売却して所得が実現することがなければその含み益に課税されることはありませんが、法人の場合は、暗号資産を毎期時価評価して、含み益があれば課税されることになります。

暗号資産に含み益がある状態で法人化する際に知っておきたいこと

個人が保有する含み益がある暗号資産を法人に譲渡して移す場合、含み益を実現しないまま個人から法人に引き継ぐことはできず、個人の側ではいったん含み益が実現したものとして課税されることになります。また法人の側でも、暗号資産は時価で受け入れることになるため、譲渡時の時価と支払った金額に差額が生じていれば課税されることがあります。

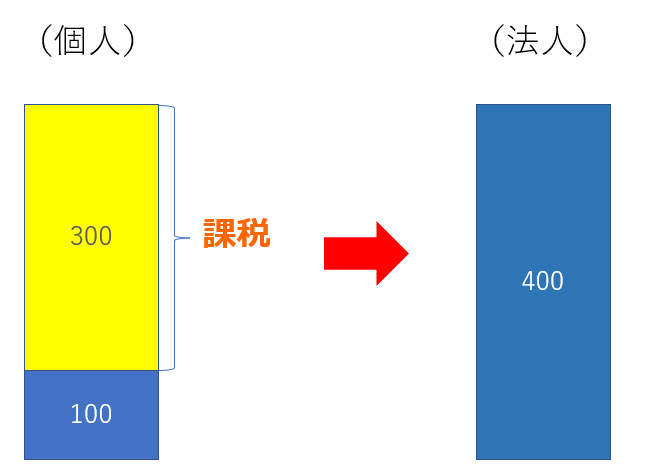

個人⇒法人へ時価で譲渡した場合

例えば、個人が100で取得した暗号資産を、法人へ400(時価400)で譲渡した場合、個人の側では、含み益が実現したものとして300(400-100)が課税されることになります。

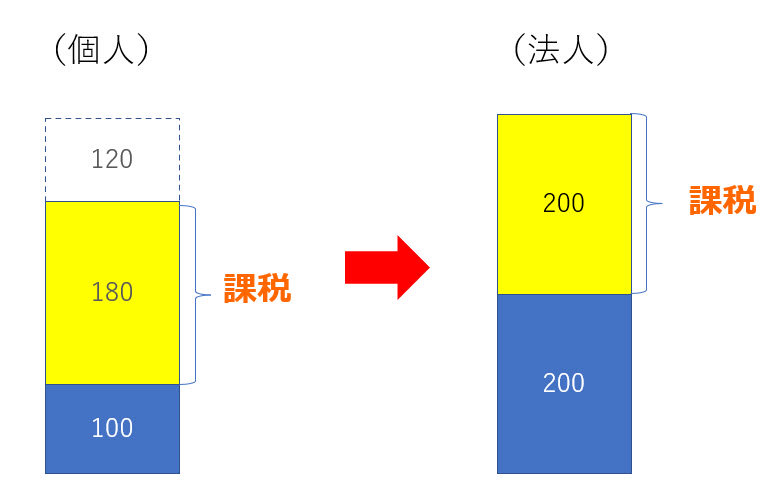

個人⇒法人へ低額譲渡した場合

例えば、個人が100で取得した暗号資産を、法人へ200(時価400)で譲渡した場合、個人の側では、時価よりも著しく低い価額(時価の70%未満)で譲渡していることから、収入金額は時価の70%として計算する必要があります。そうすると、含み益は280(400×70%)-取得価額100=180となり、この金額に課税されることになります。

他方、法人の側では暗号資産は時価で譲り受けたものとされることから、支払った金額との差額200(400-200)については受贈益として課税されることになります。