私が税務署で調査官として個人事業主の税務調査をした際、よく3つの項目について指摘していました。今回はその指摘事項について解説します。

指摘が多かったのは、売上の期ずれ、家事費、家事割合

税務調査の目的は、端的に言うと所得金額の確認なのですが、「所得=売上-必要経費」なので、調査官は、売上が少なく計上されていないか、必要経費が多く計上されていないかという観点から調査します。私が調査官のときは、売上については計上時期がずれていて少なく計上されていること(期ずれ)、必要経費については家事費が混入し多く計上されていることを指摘することが多かったです。

売上の計上時期

売上の計上時期について、原則は収入すべき権利が確定した時となっています。

例えば、X年12月に販売・役務の提供をして、翌年のX+1年1月にその代金を受け取った場合、現金自体はX+1年1月に受け取りますが、現金を受け取る権利はX年12月に確定していますので、この場合の売上の計上時期は、X年12月となります。

なぜ期ずれが発生してしまうのかというと、単純に誤りがある場合もありますが、多くは直感的に現金が入金された時に売上を計上するものだと理解していることが原因としてあるのではないか思います。しかしながら、今日の経済取引は信用取引が支配的であることや、人為的に計上時期を操作されるという問題点があるため、売上の計上時期は収入すべき権利が確定した時が原則となっています。

なお、現金が入金されたときに収入とする方法も、税務署に届け出(「所得税の青色申告承認申請(兼)現金主義の所得計算による旨の届出手続」か「現金主義による所得計算の特例を受けるための手続」)を提出すれば選択することが可能です。

家事費

所得税法上、家事費については必要経費に算入することができないこととされています。家事費とは、税法には定義はありませんが、人間の衣食住に関する支出、つまりプライベートの支出のことであり、私が調査をした事案では、食費や家族旅行の代金、友人との飲み会の費用などを経費にならないとして指摘したことがあります。ただし、法令上必要経費と家事費を区分する基準はなく、また必要経費と家事費を明確に区分できる理論も今のところないため、実際上は社会通念という感覚的なもので区分せざるを得ないのが現状です。

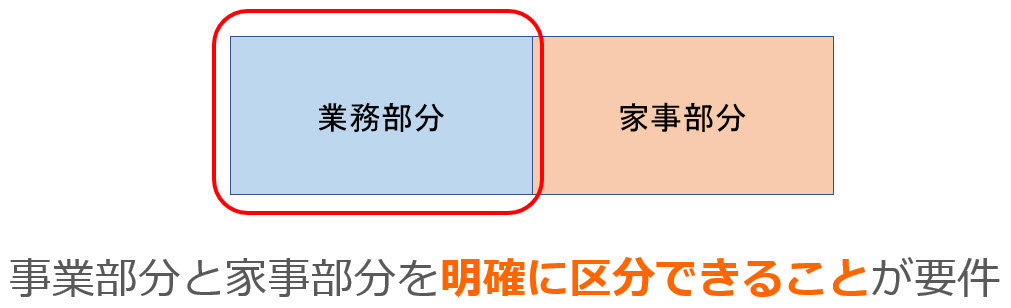

家事割合

個人の場合、家事と業務の両方に使うために支出することがあります。このような支出は家事関連費といって、原則は必要経費に入れることができませんが、明確に区分できれば区分した部分を必要経費として算入することができることになっています。

例えば、同じ面積の部屋が5室ある建物を借り受け、その1室を業務に使用した場合、家賃の5分の1を経費として算入することができます。

家事関連費を経費に入れる割合(家事割合)について、私が調査をした事案では、自家用車の減価償却費をすべて事業用としていたものを、利用実態の聴き取りやスケジュールなどから一部は家事用であると指摘したことがあります。