大阪国税局が作成した「個人課税関係令和7年版誤りやすい事例集(国税通則法・所得税法・消費税法)」を開示請求により入手しました。確定申告の際の参考にしていただければと思います。

・個人課税関係令和7年版誤りやすい事例集(国税通則法・所得税法・消費税法)

過年分のものはこちら↓

令和7年版で新たに追加された事例

国税通則法関係

確定申告

29(誤った取扱い)

給与所得者(年末調整済み)から令和X1年分の給与所得と事業所得の計算上生じた損失の金額を損益通算した還付申告書が、令和X3年10月10日に提出された場合、増額更正ができる最終日は、その提出日から5年後の令和X8年10月10日までであるとした。

29(正しい取扱い)

還付を受けるための申告書で、期限内申告書以外のものを「還付請求申告書」というが、還付請求申告書は、国税に関する法律の規定により正当に計算された場合に当該申告書の提出により納付すべき税額がないものに限られている(通法61①二、通令26①)。

したがって、本件の場合、増額更正の結果、納付すべき税額が還付又は0円の場合は、提出日から5年後の10月10日まで、増額更正をすることができるが、納付すべき税額が発生する場合は、当該申告書は還付請求申告書には当たらなくなるため、通法70①一より、増額更正をすることができるのは、令和X1年分の法定申告期限から5年後の応当日までである。

加重分

40(誤った取扱い)

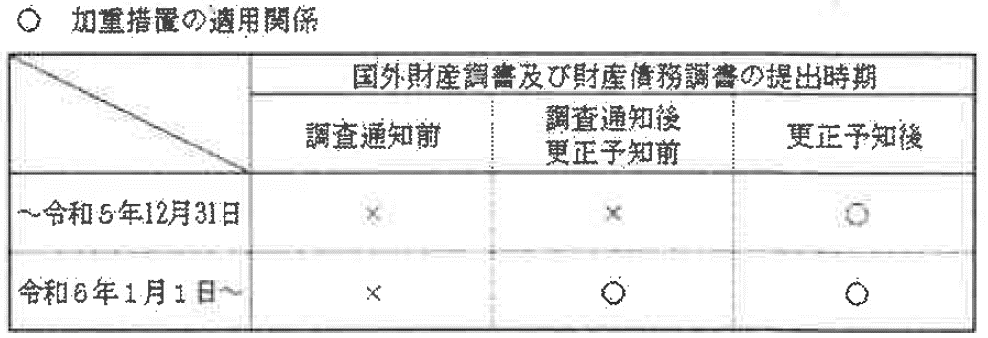

国外財産調書の提出義務者であるにもかかわらず提出していない者に対して、令和6年分所得税の調査通知を行った後、着手する前に、国外財産調書と修正申告書が提出された。国外財産調書に関する申告漏れに係る増差税額に対して、更正予知前であったことから、国外財産調書の加重措置の適用はないとした。

40(正しい取扱い)

令和6年1月1日日以後は、調査通知後に国外財産調書を提出した場合は、更正予知前であっても加重措置は適用される。

※ 令和5年12月31日以前に提出された国外財産調書については、期限後に提出されたものであっても、更正又は決定があるべきことを予知してされたものでない場合には、提出期限内に提出されたものとみなされる。

無申告加算税

46(誤った取扱い)

令和X年分の自主期限後申告書(納付すべき税額12万円、加算税6千円)を提出している納税者に対し、調査通知をしたところ、調査通知後更正予知前に修正申告書(納付すべき税額110万円)が提出された。当該修正申告書に係る無申告加算税の加重計算をするにあたり、通法66④の規定に従い、自主期限後申告書に係る税額12万円を累積納付税額に含めて計算した。

46(正しい取扱い)

無申告加算税の計算において、期限後申告書の提出又は決定の後、さらに修正申告書の提出又は更正があり、その国税に係る「累積納付税額」を加算した納付すべき税額が50万円を超えるときは、当該超える部分に相当する税額に5%を乗じた金額を加算するが(通法66②)、この累積納付税額には、通法66⑧の規定の適用がある期限後申告書(自主期限後申告書)の提出により納付すべき税額は含まないものとされている(平成12年7月3日付「申告所得税及び復興特別所得税の過少申告加算税及び無申告加算税の取扱いについて」事務運営指針第3の1)。

したがって、本件の場合、無申告加算税の計算は、「110万円×10%+(110万円-50万円)×5%=14万円」になる。

重加算税

54(誤った取扱い)

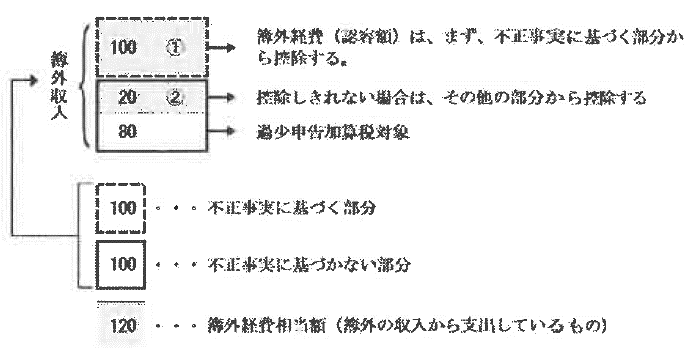

調査によって、簿外収入を把握し、その一部について仮装隠蔽が認められ、また、当該簿外収入から支出している簿外経費を把握したため、これを認容した。重加算税の基礎となる税額を計算する際に、認容した簿外経費は重加算税対象の不正事実に基づく簿外収入の金額から控除せずに重加算税対象所得を計算した。

54(正しい取扱い)

必要経費として新たに認容する経費のうちに、隠蔽又は仮装の事実(以下「不正事実」という。)に基づく収入金額を得るために必要な経費と認められるものがある場合には、当該経費を不正事実に基づく収入金額から控除する。

ただし、簿外の収入から簿外の必要経費を支出している場合において、簿外の収入に不正事実に基づく部分の金額とその他の部分の金額とがある場合には、当該簿外の必要経費は、まず、不正事実に基づく部分の金額から控除し、控除しきれない場合に限り、当該控除しきれない必要経費の金額を当該その他の部分の金額から控除する。(平12.7.3付「申告所得税及び復興特別所得税の重加算税の取扱いについて(事務運営指針)」の第3の2)

所得税法関係

雑所得

9-7(誤った取扱い)

公的年金等の収入金額が400万円以下(その他の所得は20万円以下)の者が還付申告を提出し還付を受け、その後、誤りがあることが分かり提出した訂正申告書が納税であった場合、撤回ができるとした。

9-7(正しい取扱い)

当初申告書の還付が完了した場合、その納税の訂正申告書を提出した場合は撤回できない。(所基通120-4)ただし、当初申告書の還付が未了の場合は撤回できる。

繰越損失

13-16(誤った取扱い)

令和X1年の確定申告書で、先物取引に係る損失について翌年(令和X2年)に繰り越すための申告を適正に行った。しかし、令和X2年は、先物取引をしなかったため、先物取引に係る損失に関する計算明細書を添付せず、医療費控除の申告のみを行った。

令和X3年は、先物取引が黒字になったため、令和X2年分について、申告し忘れた令和X1年分からの繰越損失を記載した更正の請求を行った上で、令和X3年の申告で差し引けるとした。

13-16(正しい取扱い)

先物取引に係る損失の金額を翌年に繰り越すためには、①計算明細書等が添付された確定申告書が提出されていること、②その後において連続して計算明細書等を添付した確定申告書の提出があったこと、③先物取引に係る繰越控除を受けようとする年分につき、計算明細書等を添付した確定申告書を提出することのいずれの要件も満たしている必要がある(措法41の15③)。

事例の場合、令和X2年の申告において、計算明細書等を添付していないことから、上記②の要件を満たしていないが、これは、通法23①にいう、「課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあったこと」には該当しない。

したがって、令和X3年において、令和X1年の損失を繰り越すことができない。

扶養控除

22-14(誤った取扱い)

令和7年分の確定申告において、国外に居住する扶養親族(年齢30歳、留学生又は障害者には該当しない)に係る送金関係書類において、送金額が37万円、送金手数料1万円と記載されていたため、送金額が38万円未満であるから扶養控除の適用はないとした。

22-14(正しい取扱い)

国外送金の「38万円以上」の判定において、金融機関から送金をする際に支払う送金手数料などの各種手数料については、その金額を含めて「38万円以上」の判定を行うこととして差し支えないため、扶養控除の適用はある。ただし、送金関係書類において、その各種手数料の額が記載されている場合に限られる。(国税庁HP・「国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」参照)

住宅借入金等特別控除

28-8(誤った取扱い)

調書方式に対応した金融機関から借入れを行って住宅借入金等特別控除を適用する場合の住宅の新築(いわゆる注文住宅など)に係る住宅借入金等特別控除に係る添付書類について、家屋の請負契約書や土地の売買契約書の写しの添付は省略できるとした。

28-8(正しい取扱い)

住宅借入金等特別控除の適用を受けようとする者が、調書方式に対応した金融機関から借入れを行い、当該金融機関等に住宅ローンの控除申請書を提出し、計算明細書にその旨を記載している場合は、家屋等の請負(売買)契約書の写しの添付は省略できるが、住宅の新築(いわゆる注文住宅など)に係る土地の売買契約書の添付は省略できない(措規18の21)。

.jpg)