外資系企業にお勤めの場合、通常支払われる給与以外にストックオプションやRSU、ESPPといったインセンティブ報酬が付与されることがあります。ストックオプション、RSU、ESPPについて、いつ、どのような課税が生じるのか元国税調査官である税理士が解説します。なお、以下の説明は、居住者であることを前提とした解説になります。

ストックオプションの課税関係

会社が発行する株式をあらかじめ定められた価格(権利行使価額)で購入できる権利のことをストックオプションといいます。ストックオプションに係る各時点の課税関係は以下のようになっています。なお、税法上、ストックオプションには「税制適格ストックオプション」と「税制非適格ストックオプション」というものがありますが、外資系企業にお勤めの方が付与されるストックオプションはほぼ税制非適格ストックオプションに当たることから、以下では「税制非適格ストックオプション」であることを前提とします。

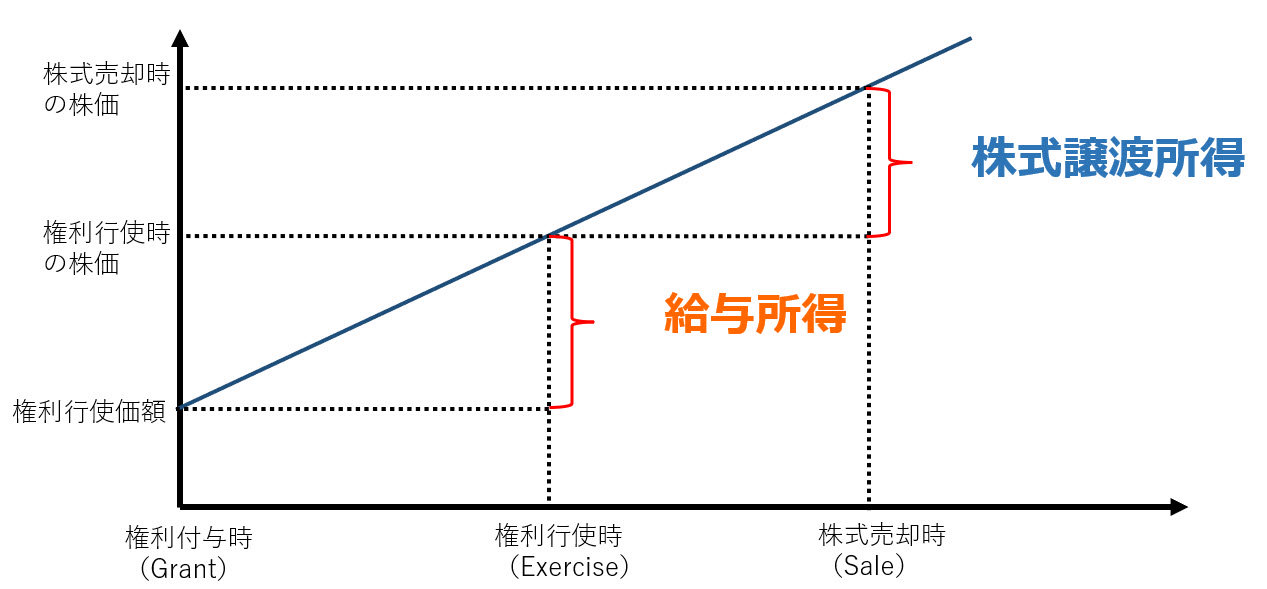

権利付与時(Grant)

権利付与時は課税関係は生じません。

権利行使時(Exercise)

権利付与を受けた後に株価が上昇して権利行使価額を上回った場合、実際に行使すれば、現金自体は入ってきていなくても経済的利益があるということで、(権利行使時の株価-権利行使価額)×株数が課税となります。

なお、所得税の計算をする際は、10種類ある所得区分(利子・配当・不動産・事業・給与・退職・山林・譲渡・一時・雑)に分類した上で計算することになりますが、ストックオプションを雇用契約又はこれに類する関係に基因して与えられた場合は、給与所得として計算することになります。

株式売却時(Sale)

権利行使により取得した株式をすぐに売却した場合は、権利行使時の株価と株式売却時の株価が同じになることから、所得が発生せず課税も生じませんが、取得した株式を保有してさらに株価が上昇しそれを売却した場合には(売却時の株価-権利行使時の株価)×株数に課税が生じます。

所得区分については、株式が上場していれば「上場株式等の譲渡所得」、それ以外であれば「一般株式等の譲渡所得」になります。また、「上場株式等」には、日本の証券取引所に上場している株式だけでなく、海外の証券取引所に上場している株式も含まれます。

他方、取得した株式の株価が下落し、売却により損失が発生した場合には課税は生じません。なお、「上場株式等」を売却して損失が発生した場合、日本の証券会社を通じて売買していれば、その損失を繰越したり、「上場株式等の配当等所得」と通算することが可能ですが、海外の証券会社を通じて売買し損失が発生した場合には、損失の繰越や「上場株式等の配当所得」と通算ができないため、注意が必要です。

ストックオプションについては、国税庁HPに掲載されているタックスアンサーでも説明がされています。

RSUの課税関係

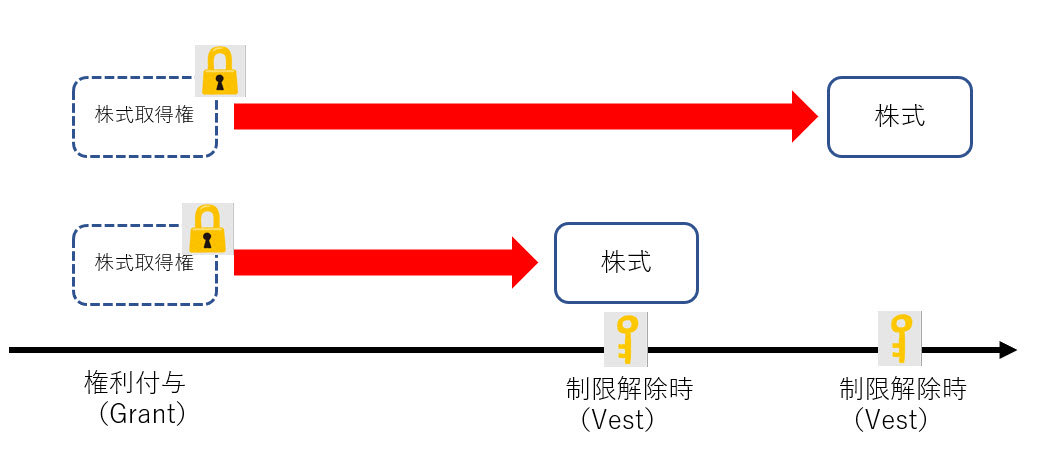

RSU(Restricted Stock Unit)とは、一定期間経過後に株式を無償で取得する権利のことをいいます。RSUに係る各時点の課税関係は以下のようになっています。

権利付与時(Grant)

権利付与時は課税関係は生じません。

制限解除時(Vest)

現金自体は入ってきていなくても株式を取得して経済的利益があるということで、制限解除時の株価×株数が課税となります。なお、ストックオプションと同様、雇用契約又はこれに類する関係に基因して与えられた場合は、給与所得として計算することになります。

株式売却時(Sale)

制限解除により取得した株式をすぐに売却した場合は、制限解除時の株価と株式売却時の株価が同じになることから、所得が発生せず課税も生じませんが、取得した株式を保有してさらに株価が上昇しそれを売却した場合には(売却時の株価-制限解除時の株価)×株数に課税が生じます。

なお、所得区分や損失が発生した場合の取扱いについては、ストックオプションと同様になります。

ESPPの課税関係

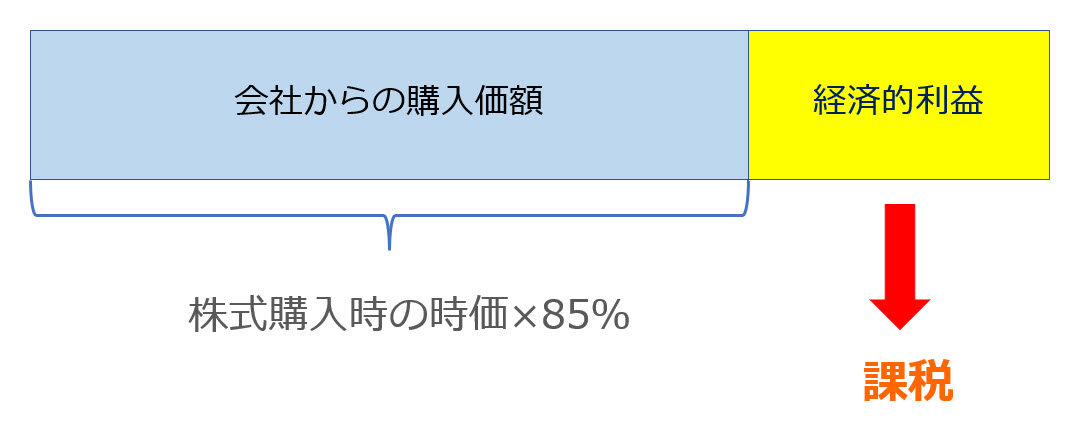

ESPP(Employee Stock Purchase Plan )とは、自社株式を一定の割引(通常15%引き)で購入できる制度のことをいいます。ESPPに係る各時点の課税関係は以下のようになっています。

購入時(Purchase)

株式を有利な金額で取得し経済的利益を受けているということで、割引相当額が課税となります。また、所得区分は、役員又は使用人の地位又は職務等に関連して株式を取得する権利が与えられた場合は、給与所得になります。

株式売却時(Sale)

ESPPにより取得した株式をすぐに売却した場合は、購入時の株価と株式売却時の株価が同じになることから、所得が発生せず課税も生じませんが、取得した株式を保有してさらに株価が上昇しそれを売却した場合には(売却時の株価-購入時の株価)×株数に課税が生じます。

なお、所得区分や損失が発生した場合の取扱いについては、ストックオプションと同様になります。

取得した株式を保有しつづけ配当を受け取った場合

ストックオプションやRSU、ESPPで取得した株式を保有しつづけ配当受け取ることもあると思います。その場合海外の証券会社を通して直接受け取ることが多いですが、課税関係は以下のようになります。

上場株式の配当の場合

上場株式の配当については、総合課税の「配当所得」と分離課税の「上場株式等の配当等に係る配当所得」のいずれかを選択して確定申告することになります。なお、外国法人からの配当はいずれの所得区分で申告したとしても「配当控除」を適用することができませんが、外国の源泉税が引かれている場合には「外国税額控除」を適用することが可能です。

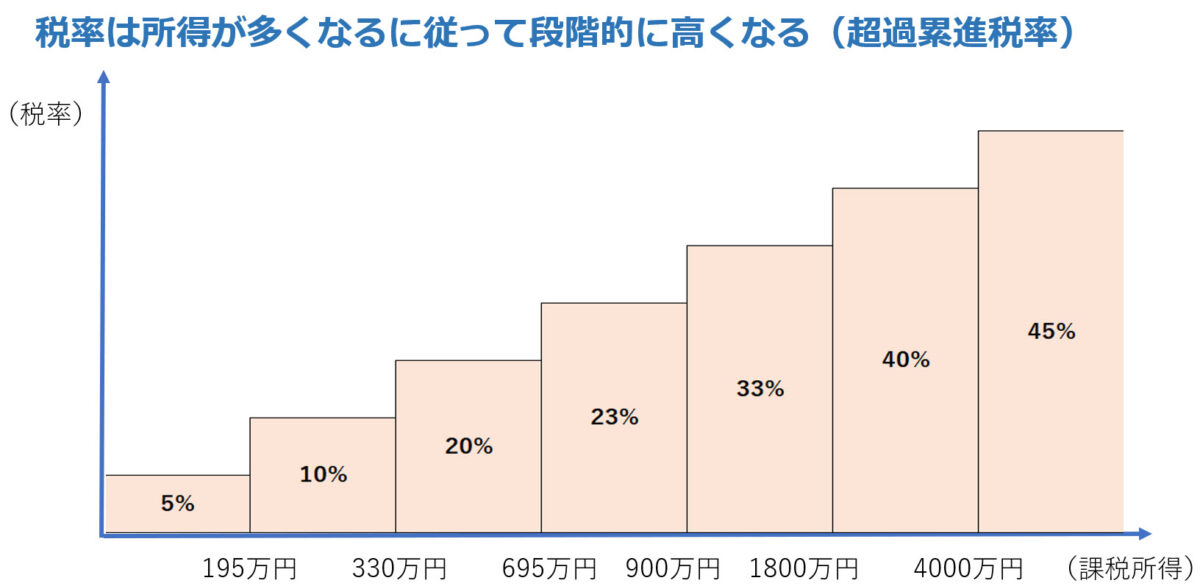

総合課税の「配当所得」に係る税率は、合計した所得金額が多くなるに従って段階的に高くなる超過累進税率となっており、最低税率は5%、最高税率は45%となっています。

他方、分離課税の「上場株式等の配当等に係る配当所得」の税率については、合計した所得金額に関係なく15.315%(所得税+復興特別所得税)となっています。

非上場の株式の場合

非上場株式の配当については、総合課税の「配当所得」として確定申告することになります。なお、上場株式と同様に、「配当控除」は適用することができませんが、外国の源泉税が引かれている場合には「外国税額控除」を適用することが可能です。

総合課税の「配当所得」に係る税率は、上記で記載したとおり、最低税率は5%、最高税率は45%となっています。

外貨換算について

海外の親会社の株式や配当を受け取った場合、所得税の計算上、外貨から邦貨に換算する必要があります。

外貨換算については、以下の記事で解説しております。

確定申告が必要

ストックオプションやRSU、ESPPで株式を取得した場合、勤務先が源泉徴収をして課税関係を終了させてくれるわけではなく、多くの場合で確定申告が必要です。また、株式を取得した際に現金自体は入ってきていませんが、納税資金が必要となりますので、予め現金を用意しておくことをおすすめします。

なお、ストックオプションやRSU、ESPPといったインセンティブ報酬は調査となると確実に課税に結び付くことから、無申告の場合は選定される可能性が高くなります。