国税に勤務していたときは所得税の事案に関与することが多かったのですが、所得税法は他の税法に比べてあいまいな部分が多く、社会通念や総合勘案によって判断する論点が多いと個人的に感じています。そこで、今回は所得税法の中で総合勘案によって判断する主な論点をまとめてみました。

居住者・非居住者の判定

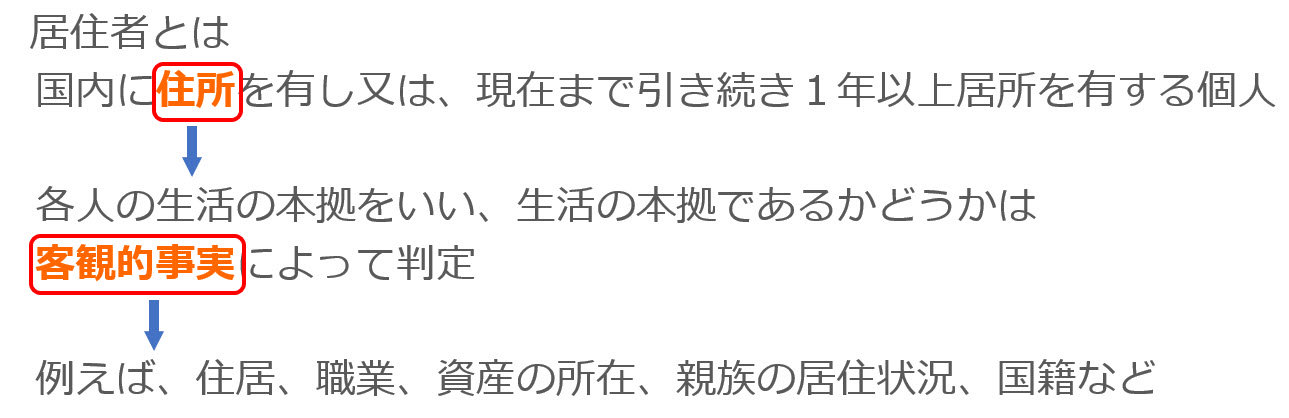

所得税法上、居住者とは「国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人」とされ、通達上「住所とは、各人の生活の本拠をいい、生活の本拠があるかどうかは客観的事実によって判定する。」とされています。そして、「『客観的事実』には、例えば、住居、職業、資産の所在、親族の居住状況、国籍などが挙げられる。」(樫田明ほか「令和3年版所得税基本通達逐条解説」1頁)とされることから、実務上、居住者の判定の際には、住居、職業、資産の所在、親族の居住状況、国籍などを総合勘案して判断することになります。

事業所得に該当するか否か

所得税法上、事業所得とは次のように

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で政令で定めるものから生ずる所得(山林所得又は譲渡所得に該当するものを除く。)をいう。

と定義されており、所得税法施行令は、上記の事業所得の定義における「政令で定めるもの」の一つとして、「対価を得て継続的に行う事業」を規定しています。

また、事業所得該当性について争われた最高裁の判決(最高裁昭和56年4月24日第二小法廷判決)では、

「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」

であると判示されていることからすると、ある所得が事業所得に該当するか否かは

当該経済的行為の営利性、有償性の有無、継続性、反覆性の有無のほか、自己の危険と計算による企画遂行性の有無、当該経済的行為に費した精神的、肉体的労力の程度、人的、物的設備の有無、当該経済的行為をなす資金の調達方法、その者の職業、経歴及び社会的地位、生活状況及び当該経済的行為をなすことにより相当程度の期間継続にて安定した収益を得られる可能性が存するか否か等の諸要素を総合的に検討して社会通念に照らしてこれを判断すべき

(名古屋地裁昭和60年4月26日判決)とされています。

一時所得か雑所得かの判定

所得税法上、一時所得とは次のように

一時所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を有しないものをいう。

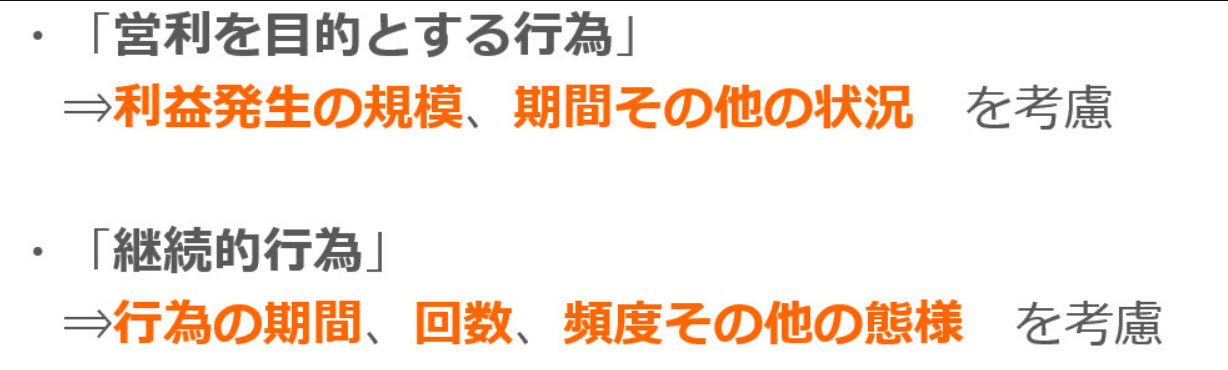

と定義されています。この定義の中で、「営利を目的とする継続的行為から生じた所得」に該当するのか否かが問題となることがありますが、「営利を目的とする継続的行為から生じた所得」か否かは「行為の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して判断するのが相当である。」(最高裁平成27年3月10日第三小法廷判決)とされています。

ここで、「営利を目的とする行為」は、「利益発生の規模、期間その他の状況」を考慮して判断し、「継続的行為」については、「行為の期間、回数、頻度その他の態様」を考慮して判断することになります。

なお、「利益発生の規模、期間その他の状況」を考慮するのは、客観的に見て利益が上がると期待し得る行為であるか否かを判断するためとされます。また、「網羅的な購入」は「行為の期間、回数、頻度その他の態様」のうちの「その他の態様」に当たるとされています(楡井英夫「判解」最判解刑事篇平成27年度91頁)。

必要経費

必要経費該当性

必要経費とは、所得を得るために必要な支出のことですが、必要経費に該当するか否かは、「客観的にみてそれが当該事業の業務と直接関係をもち、かつ業務の遂行上通常必要な支出であることを要し、その判断は当該事業の業務内容など個別具体的な諸事情に即し社会通念に従って実質的に行われるべきである」(青森地裁昭和60年11月5日判決)とされます。

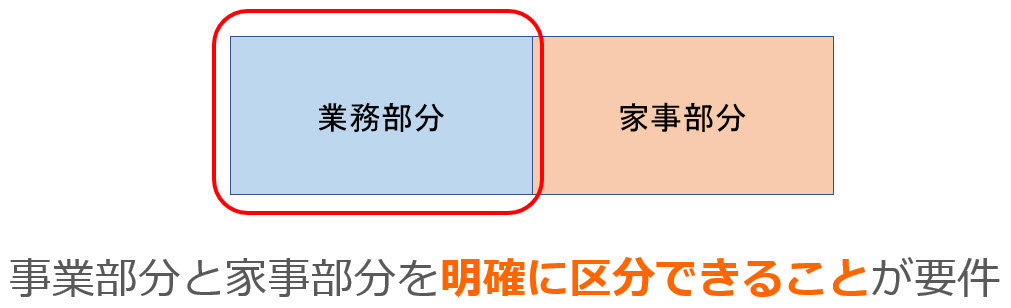

家事関連費の区分

個人の場合、家事と業務の両方に使うために支出することがあります。このような支出は家事関連費といって、原則は必要経費に入れることができませんが、明確に区分できれば区分した部分を必要経費として算入することができることになっています。

この区分については、通達上「業務の内容、経費の内容、家族及び使用人の構成、店舗併用の家屋その他の資産の利用状況等を総合勘案して判定する」とされています。

生計を一にするの判断

所得税法上、「生計を一にする」という用語は、ひとり親、同一生計配偶者、源泉控除対象配偶者、扶養親族、寡婦の定義規定のほか、親族が事業から受ける対価、雑損控除、医療費控除、社会保険料控除、地震保険料控除、配偶者特別控除の規定にも用いられています。

この「生計を一にする」については、定義規定はありませんが、「生計を一にする」とは、同一の生活単位に属し、相助けて共同の生活を営み、ないしは日常生活の資を共通にしている場合をいい、「生計」とは、暮らしを立てるための手立てであって、通常、日常生活の経済的側面を指すものと解されています。そして、「生計を一にする」ことの判断は社会通念に照らして個々になされるとされています。

青色事業専従者の労務の対価

生計を一にする配偶者といった親族に給与を支払った場合、所得税法上は必要経費に算入することができない決まりになっています。しかしながら、青色申告をしている場合に親族に給与を支払った場合は、「青色事業専従者給与に関する届出書」に記載した金額の範囲内で必要経費とすることが認められていますが、その金額が相当であると認められるか否かは、下記の事情を総合勘案して判断することになっています。

・事業に従事する他の使用人が支払を受ける給与の状況及びその事業と同種の事業でその規模が類似 するものに従事する者が支払を受ける給与の状況

・事業の種類及び規模並びにその収益の状況