税務調査をする調査官は、ある手続(ルール)に従って調査をしなければならないこととなっています。その手続はどのようなものか、元国税調査官である税理士が解説します。

調査官がやらなければならない手続

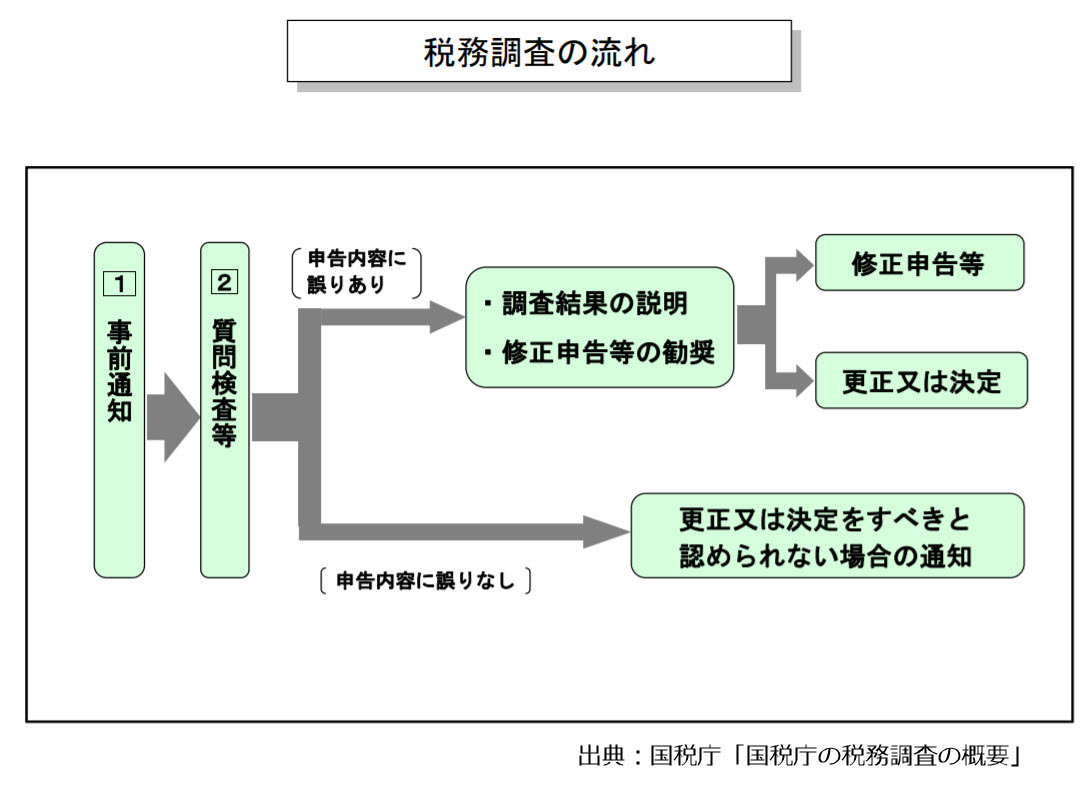

上記は税務調査の流れになりますが、この中で調査官がやらなければならない主な手続として、「事前通知」と「調査結果の説明」の2つがあります。これらは従来から実務上も行われていたものですが、手続の透明性・納税者の予見可能性・税務当局の納税者に対する説明責任といった観点から、平成23年度の税制改正において設けられたものです。

事前通知事項

税務署から調査実施の連絡があって日程調整が終わると、事前通知事項と呼ばれる次の11項目が伝えられます。

① 実地調査を行う旨

② 実地の調査を開始する日時

③ 調査を行う場所

④ 調査の目的

⑤ 調査の対象となる税目

⑥ 調査の対象となる期間

⑦ 調査の対象となる帳簿書類その他の物件

⑧ 調査の相手方である納税義務者の氏名及び住所

⑨ 調査を行う職員の氏名及び所属官署

⑩ 調査の日時と場所は変更可能であること

⑪ 通知されなかった事項についても「非違が疑われることとなった場合」は調査が可能であること

② 実地の調査を開始する日時

③ 調査を行う場所

④ 調査の目的

⑤ 調査の対象となる税目

⑥ 調査の対象となる期間

⑦ 調査の対象となる帳簿書類その他の物件

⑧ 調査の相手方である納税義務者の氏名及び住所

⑨ 調査を行う職員の氏名及び所属官署

⑩ 調査の日時と場所は変更可能であること

⑪ 通知されなかった事項についても「非違が疑われることとなった場合」は調査が可能であること

調査結果の説明

調査の結果、更正決定等をすべきと認める場合(申告内容に誤りがある場合)には、調査官から、更正決定等をすべきと認める理由と所得金額や税額、加算税の額などが口頭で説明され、修正申告等をするように勧められます。またこの際、「修正申告等について」という書面を用いて、修正申告する場合には不服申立てができないことなどが説明されます。

他方、調査の結果、更正決定等をすべきと認められない場合(申告内容に誤りがなかった場合)には、「更正決定等をすべきと認められない旨の通知書」が送付されます。

手続が踏まれているかチェックを

税務調査の際には、調査官が「事前通知事項」や「調査結果の説明」を手続どおりに行っているのかチェックしましょう。もっとも、調査官も上記の手続をチェックリストを使いながら実行しますので、実際に手続がされていないということはかなり少ないと思いますが、仮に手続が踏まれていないとなった場合は、処分自体が違法とまでは言えなくても、交渉の際のカードになります。