ストックオプションなどのインセンティブ報酬制度により米国株を取得したり、米国の証券会社を通じて米国株を取得して配当を受け取った場合、アメリカの税金が差し引かれますが、この税金については外国税額控除として確定申告することにより、日本の税額から減額することができます。外国税額控除の仕組みや申告時の留意点について、元国税調査官である税理士が解説します。なお、居住者であることを前提とした解説になります。

外国税額控除とは?

所得税法上、日本の居住者は、日本で稼いだ所得だけでなく海外で稼いだ所得にも日本で課税されることになっています(全世界所得課税)が、他方、海外で稼いだ所得にも、その稼ぎが生じた国においても課税されることがあります。そうすると、同じ所得について、日本と外国が二重に課税される事態が生じることになります。

例えば、日本の居住者が日本で給与1,000を得るとともに、米国株式の配当を300受け取った場合、日本では給与と配当の合計額である1,300に課税する一方で、アメリカでは配当に対して天引きする形で課税をします。そうすると、米国株の配当については、日本とアメリカ双方が課税されるという状況になります。

このような二重課税を調整するために、所得税においては外国税額控除という制度があります。

控除限度額の計算

海外で課税された税金はまるまる日本の所得税から控除できるわけではなく、以下の式で計算した金額を限度として控除できることになっています。なお、控除できる外国の税金はその国の所得税に相当する税金になります。

外国税額控除を適用する場合、控除する外国の税額と控除限度額が一致することはほぼありません。外国の税額が控除限度額を上回り控除できない外国の税額が残ってしまうか、外国の税額が控除限度額を下回る場合には控除できる枠が余ることとなります。

外国の税額が控除限度額を超える場合のその超過額を「控除限度超過額」といい、逆に控除限度額が外国の税額を超える場合のその控除限度額の枠のあまりの部分を「控除余裕額」といいますが、これらの「控除限度超過額」と「控除余裕額」の金額はいずれも3年間繰り越して使用することができます。

米国の証券会社を通じて米国株配当を受け取った場合の留意点

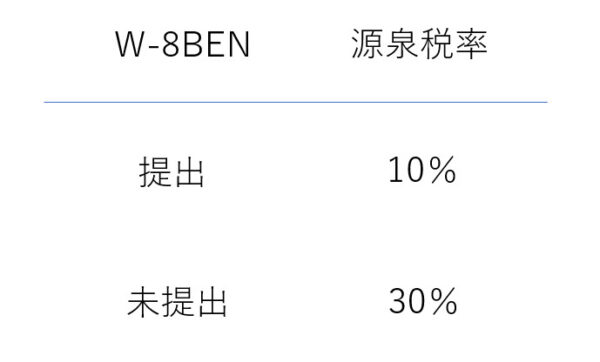

米国の証券会社を通じて米国株の配当を受け取る場合、米国の税金が配当金額の10%又は30%控除されます。

これは、配当を受け取っている証券会社に「W8-BEN」という書類を提出した場合には、日米租税条約に定める税率(10%)で控除され、提出しない場合は租税条約が適用されない税率(30%)で控除されることによる違いなのですが、日本の所得税の計算上、租税条約で定めれた税率を超える部分の税額は外国税額控除として控除できないこととなっています。

つまり、米国株の配当から30%米国の税金が控除されている場合は、10%しか外国税額控除の適用対象にならないので注意が必要です。