日本国籍をもつ方が、日本において「非居住者」に該当する場合、日本で発生した所得(国内源泉所得)にのみ課税されることになっていますが、今回は国内源泉所得について解説します。

- 国内源泉所得の概要

- 17種類ある国内源泉所得

- 「国内」で発生したかをどうやって決めるのか

国内源泉所得の概要

日本の所得税法では、非居住者に対する課税については、課税所得の範囲を居住者に比べて狭く規定し、その所得の発生源泉地が国内にある所得(国内源泉所得)に限ることとしています。国内源泉所得は下記の表のとおり17種類ありますが、そのうちの事業所得については、平成26年度税制改正により大きく変更が行われております。

非居住者の納付すべき税額の課税方式としては、申告納税方式と源泉徴収方式が採用されており、国内に事業場等の事業上の拠点(恒久的施設Permanent Establishment:略してPE)を有し、そのPEに帰せられる所得を有する場合には、居住者と同様に(一定の所得は源泉徴収の上)申告納税方式を原則とする一方、PEを有しない場合の所得及びPEを有していても当該PEに帰せられない所得については、原則として源泉徴収のみで課税関係が完結することになっています。

出典:国税庁「令和4年度 源泉徴収のあらまし」

17種類ある国内源泉所得

国内源泉所得は、所得税法161条1項に規定されており。以下のとおり17種類あります。

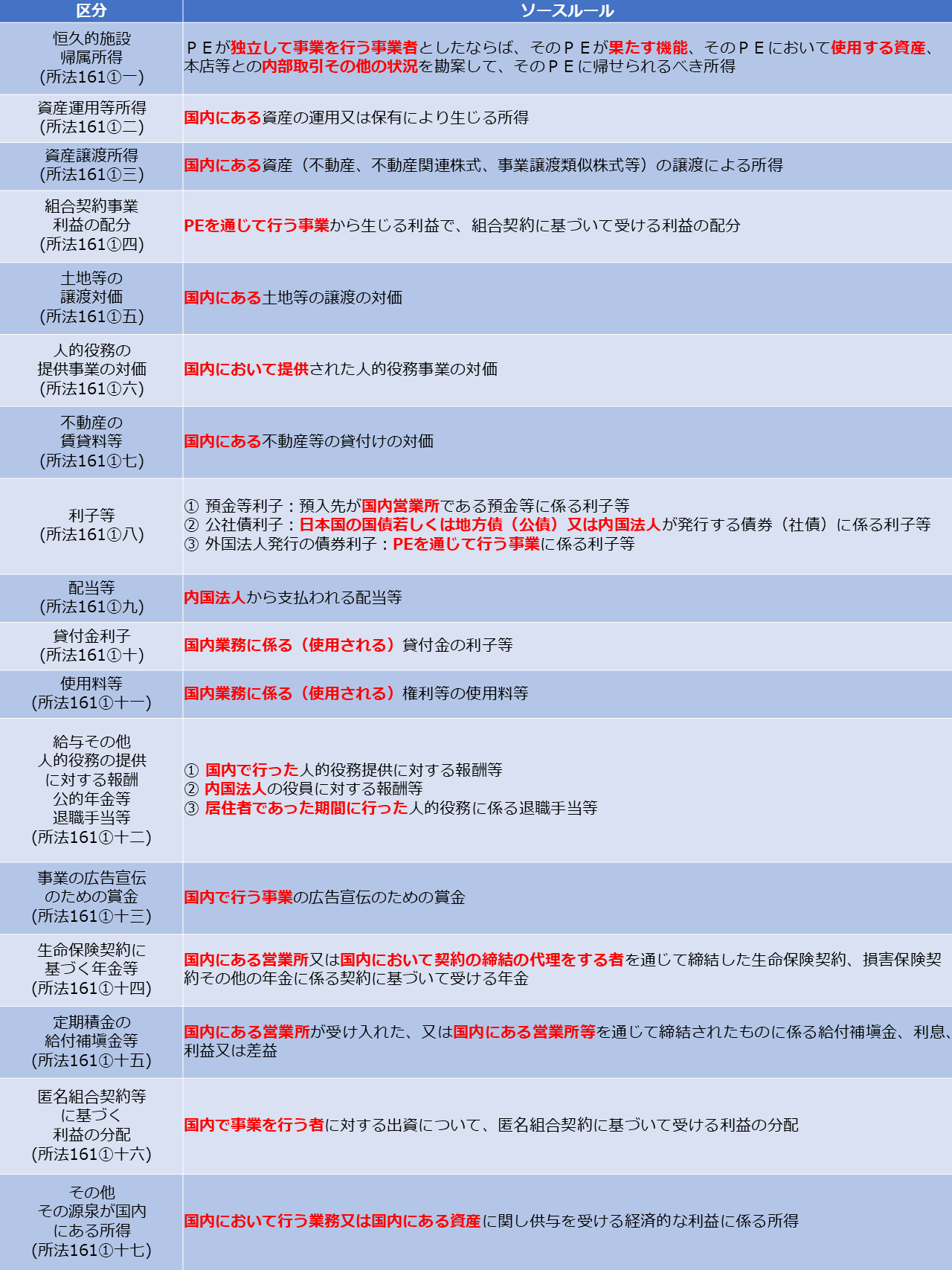

恒久的施設帰属所得(1号所得)

内容

恒久的施設帰属所得とは、非居住者がPEを通じて事業を行う場合において、そのPEがその非居住者から独立して事業を行う事業者であるとしたならば、そのPEが果たす機能、そのPEにおいて使用する資産、そのPEとその非居住者の事業場等との間の内部取引その他の状況を勘案して、そのPEに帰せられるべき所得とされています。

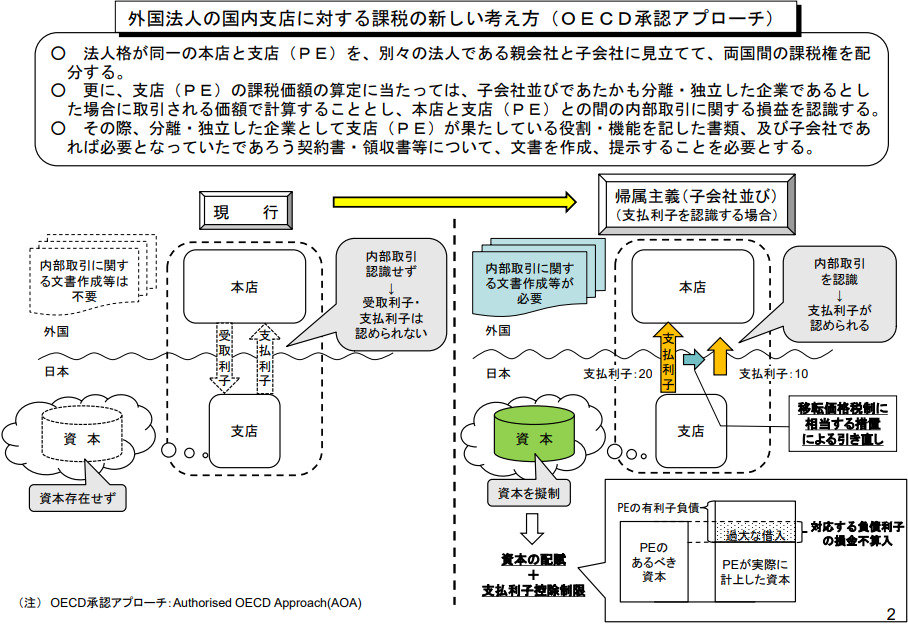

非居住者に対する事業所得課税の課税原則について、従来は、国内にPEを有する場合において全ての国内源泉所得を総合合算する、いわゆる総合主義(全所得主義)という考え方が採用されていましたが、租税条約においては、昭和35年に日印租税条約にPEに帰属する所得についてのみ課税する帰属主義が導入されて以降、日本では帰属主義を採用した租税条約ネットワークが徐々に広がり、すべての条約締結国との間で帰属主義、それ以外の条約非締結国との間では総合主義という課税原則の二元化が定着していました。

出典:内閣府税制調査会「国際課税原則の総合主義から帰属主義への見直し(参考資料)(平成25年12月2日)」

従来のOECDモデル租税条約7条(2010年改正前のもの)でも帰属主義を原則としていたものの、その解釈や運用が各国で統一されていませんでした。そのため、OECDでは、二重課税及び二重非課税を効果的に排除することができていないという問題提起がなされ、その改正について10年強をかけて検討が重ねられ、その結果、PEに帰属すべき利得の算定アプローチを定式化したOECDモデル租税条約新7条が2010年に導入されました。

OECDモデル租税条約新7条では、具体的には、①PEの果たす機能及び事実関係に基づいて、外部取引、資産、リスク、資本をPEに帰属させ、②PEと非居住者との内部取引を認識し、③その内部取引が独立企業間価格で行われたものとして、PEに帰属すべき利得を算定するアプローチ(Authorised OECD Approach。略してAOA)が採用されましたが、これにより日本の国内法をAOAに基づく帰属主義へ見直す機運が高まり、平成26年度の税制改正により改正されたところです。

事業場等

「事業場等」とは、その非居住者の事業に係る事業場その他これに準ずるものであって、PE以外のものとされており(所法161①一かっこ書、所令279)、そのPE以外のその非居住者のすべての構成部分を意味します。

内部取引

恒久的施設帰属所得はPEをその非居住者から分離独立した事業者と擬制した場合にPEに帰せられるべき所得とされています。そのため、PEと事業場等との内部取引について、非居住者から分離独立した事業者との間で行われる類似の取引と同様に扱う必要があります。

この内部取引とは、非居住者のPEと事業場等との間で行われた資産の移転、役務の提供その他の事実で、独立の事業者の間で同様の事実があったとしたならば、これらの事業者の間で、資産の販売、資産の購入、役務の提供その他の取引が行われたと認められるものをいいます。ただし、PEと事業場等との間の債務保証及び再保険は、内部取引として認識しないこととされています(所法161②、所令290)。

なお、PEを事業場等から分離独立した事業者と擬制するのは恒久的施設帰属所得を認識する場面に限定されていることから、PEと事業場等との利子等の支払については、源泉課税を行わないこととされています(所基通212-3)。

恒久的施設帰属所得以外の国内源泉所得との関係

恒久的施設帰属所得には、恒久的施設帰属所得以外の国内源泉所得の要件も満たすものもありますが、所得税法では、各種の国内源泉所得への該当性の重複を排除しないこととされています。その上で、課税標準を定める所得税法164条において非居住者の課税標準たる国内源泉所得に係る所得を「恒久的施設帰属所得」と「恒久的施設帰属所得以外の国内源泉所得」の2区分にグルーピングすることにより、恒久的施設帰属所得以外の国内源泉所得の範囲から、恒久的施設帰属所得に該当するものを除外し、恒久的施設帰属所得への該当性を優先することになっています(所法164①一ロかっこ書き)。

したがって、例えば、非居住者がPEを通じて行う人的役務提供事業の対価は、所得税法161条1項1号及び6号のいずれの国内源泉所得にも該当することとなりますが、当該非居住者の所得税の課税標準を算出する場面で、恒久的施設帰属所得以外の国内源泉所得(6号)から恒久的施設帰属所得(1号)に該当するものを除外するため、結局、恒久的施設帰属所得(1号)のみが算出されることとなります。

PEの譲渡による所得

恒久的施設帰属所得には、当該PEの譲渡による所得も含むこととされています(所法161①一かっこ書き)。

国内に複数の事業拠点がある場合の恒久的施設帰属所得

非居住者の事業活動の拠点が日本に複数ある場合には、複数の拠点の集合を1つのPEとして認識します(所基通165-3)。そのため、国内の拠点の間で内部取引は認識されず、恒久的施設帰属所得に係る繰越欠損の金額は複数の国内の拠点を1つのPEとして計算することになります。

国際運輸業所得

国際運輸業所得については、PEを有する非居住者について、平成26年度税制改正後も従来と同様の課税となっており、船舶については、国内で乗船又は船積みした旅客又は貨物の収入金額を基礎として判定した所得、航空機については、その国内業務からの収入金額又は必要経費、その国内業務用の固定資産の価額その他その国内業務がその運送の事業に関する所得の発生に寄与した程度を推測するに足りる諸要因を基準として判定した所得が、それぞれ国内源泉所得となります(所法161③、所令291)。

国内にある資産の運用又は保有により生ずる所得(2号所得)

資産の運用又は保有により生ずる所得とは、次の資産から生ずる所得が該当します(所法161①二、所令280①)。

※ 社債、株式等の振替に関する法律又は廃止前の社債等登録法の規定により振替口座等に記載若しくは記録又は登録されたため債券の発行されていない公社債(振替公社債)が含まれる(所基通161-13)。

・居住者に対する貸付金に係る債権でその居住者の行う業務に係るもの以外の債権

・国内にある営業所等又は国内において契約の締結の代理をする者を通じて締結した生命保険契約、損害保険契約等に基づく保険金の支払又は剰余金の分配を受ける権利・公社債を国内において貸し付けた場合の貸付料及び日本国の国債、地方債、内国法人の発行する債券若しくは資金調達のために発行する約束手形に係る償還差益又は発行差金 ・居住者に対する貸付金(居住者の行う業務に係るもの以外のもの)に係る債権の利子及び当該債権又は国内において業務を行う者に対する貸付金に係る債権をその債権金額に満たない価額で取得した場合におけるその満たない部分の金額・国内にある供託金について受ける利子

・個人から受ける動産(当該個人が国内において生活の用に供するものに限る。)の使用料

国内にある資産の譲渡により生ずる所得(3号所得)

国内にある資産の譲渡により生ずる所得とは、国内不動産、国内不動産関連株式及び事業譲渡類似株式の譲渡所得その他の譲渡所得であり(所法161①三、所令281)、次の所得をいいます。

・国内にある不動産の上に存する権利等の譲渡による所得(所令281①二)

・国内にある山林の伐採又は譲渡による所得(所令281①三)

・内国法人の株式等で、その譲渡による所得が株式の買集めによるもの又は事業譲渡類似株式の譲渡による所得(所令281①四)

・不動産関連法人株式の譲渡による所得(所令281①五)

・国内にあるゴルフ場の所有又は経営に係る法人の株式又は出資を有することがそのゴルフ場を一般の利用者に比して有利な条件で継続的に利用する権利を有する者となるための要件とされている場合におけるその株式等の譲渡による所得(所令281①)

・国内にあるゴルフ場等施設の利用に関する権利の譲渡による所得(所令281①七)

・非居住者が国内に滞在する間に行う国内にある資産の譲渡による所得(所令281①八)

組合契約事業から生ずる利益の配分(4号所得)

組合契約事業から生じる利益の配分とは、民法に規定する組合契約など次の契約に基づいてPEを通じて行う事業から生ずる利益で、その組合契約に基づいて配分を受けるものをいいます(所法161①四、所令281の2①)。

・投資事業有限責任組合契約

・有限責任事業組合契約

・外国における上記の契約に類する契約

組合契約に基づいてPEを通じて行う事業から生ずる収入 - 左の収入に係る費用※

土地等の譲渡対価(5号所得)

土地等の譲渡による対価とは、以下の土地等の譲渡による対価をいいますが

・建物及びその附属設備

・構築物

次のものは 範囲に含まれません(所基通161-16)。

・温泉を利用する権利

・配偶者居住権

・借家権

・土石(砂)

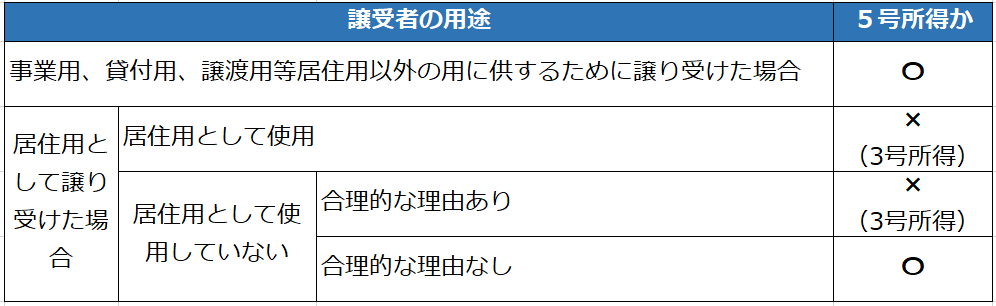

なお、土地等の譲渡対価の額が1億円以下で、その土地等を個人が自己又はその親族の居住の用に供するために譲り受けたものである場合の、その個人が支払う譲受対価は、5号所得から除かれ3号所得(資産譲渡所得)となります(所令281の3)。

この除外規定は「個人の居住用」であるということが要件となっているため、譲受者が法人の場合は、譲渡の対価が1億円以下であっても5号所得に該当します。したがって、例えば、海外勤務により非居住者となった者が国内に保有する土地付建物を内国法人に譲渡する場合は、5号所得に該当することになります。

土地等を居住用と居住用以外とに供するために譲り受けた個人から支払われるものである場合、居住用と居住用以外の対価の総額について1億円を超えるかどうかで判定します(所基通161-18)。また、「居住の用に供する」に該当するかどうかの判定をまとめると以下のようになります(所基通161-17)。

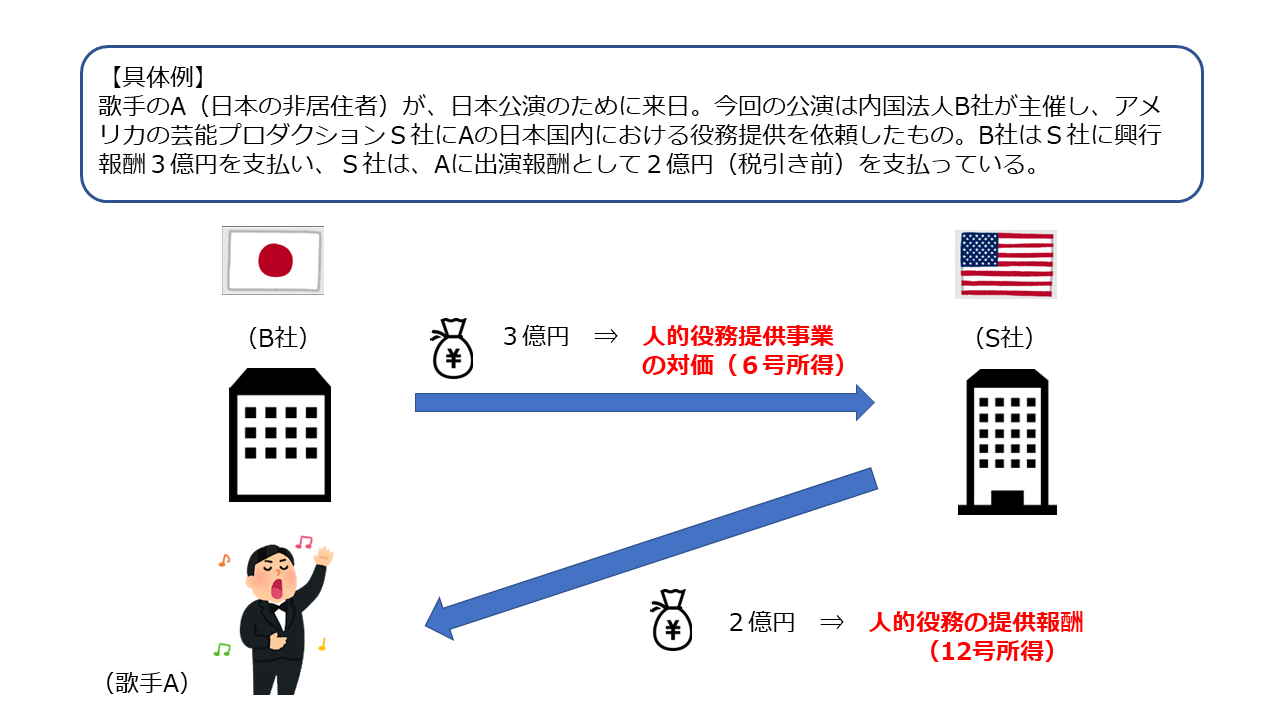

人的役務の提供事業の対価(6号所得)

内容

人的役務提供事業の対価とは、国内において行われる以下の人的役務の提供を主たる内容とする事業の対価をいいます(所法161①六、所令282)。

・弁護士、公認会計士、建築士その他の自由職業者の役務提供を主たる内容とする事業

・科学技術、経営管理その他の分野に関する専門的知識又は特別の技能を有する者のその知識又は技能を活用して行う役務提供を主たる内容とする事業

また、職業運動家の範囲については、運動家のうち、アマチュア、ノンプロと称される者であっても、競技等の役務を提供することにより報酬を受ける場合には、職業運動家に含まれることになっています。運動家には、陸上競技などの選手に限られず、騎手、レーサーのほか、大会などで競技する囲碁、チェス等の競技者等が含まれます(所基通161-23)。

外国人運動家が来日するまで属していた外国のクラブ、チーム等に対して、日本のクラブ、チーム等が移籍料等の名目で対価を支払う場合がありますが、このような移籍等に関して支払われる対価は、日本でプレーをしてもらうためのもの、つまり国内でその外国人運動家の役務提供を受けるためのものになるので、その対価は非居住者が国内において行う人的役務の提供事業に係る対価(6号所得)に該当することとなります(所基通161-24)。

なお、次に掲げる国内において行われる事業から生ずる所得については、6号所得には該当しません(所令282三、所基通161-25)。ただし、その非居住者が国内にPEを有しており、そのPEを通じてその事業を行った場合、1号所得に該当することになります。

・機械設備の販売業者が機械設備の販売に伴い、その販売先に対し当該機械設備の据付け、組立て、試運転等のために技術者等を派遣する行為に係る事業

・工業所有権、ノウハウ等の権利者が、その権利の提供を主たる内容とする業務を行うことに伴いその提供先に対しその権利の実施のために技術者等を派遣する行為に係る事業

・建設又は据付けの工事の指揮監督の役務の提供を主たる内容とする事業

給与等の人的役務提供の報酬等(12号所得)との違い

人的役務の提供事業とは、自ら人的役務を提供するのではなく、①非居住者が営む自己以外の他の者の人的役務の提供、②外国法人が営む人的役務の提供をいい、自己以外の他の者とは、自分が雇用又は支配下に置く芸能人や雇用契約等のない第三者などを指します(所基通161-21)。

不動産の賃貸料等(7号所得)

不動産の賃貸料等は以下の対価となります(所法161①七)。

※ 国内にある不動産及び不動産の上に存する権利の貸付けによる対価で、自己又はその親族の居住の用に借り受けた個人から支払われるものについては源泉徴収を要しない(所法212①、所令328二)。

・採石法の規定による採石権の貸付けによる対価

・鉱業法の規定による租鉱権の設定による対価・居住者若しくは内国法人に対する船舶若しくは航空機の貸付けによる対価※

※ 居住者等がその貸付を受けた船舶又は航空機等を専ら国外において事業の用に供する場合であっても、不動産の賃貸料等(7号所得)に該当する(所基通161-26(注)2)。

なお、賃貸料等とは、いわゆる裸用船(機)契約に基づき支払を受ける対価をいい、乗組員と共に利用させるいわゆる定期用船(機)契約又は航海用船(機)契約に基づき支払を受ける対価は、所得税法の7号所得には該当しません(所基通161-26)。

また、PEを有する非居住者のいわゆる定期用船(機)契約又は航海用船(機)契約に基づき支払を受ける対価等に係る所得のうち国内業務について生ずべき所得は、運送事業の所得(1号所得)に該当することになります(所法161③、所令291)。

利子等(8号所得)

利子等とは、次に掲げるものをいいます(所法23①、所法161①八)。

※「内国法人の発行する債券」には、振替公社債が含まれる(所基通161-28)。

・外国法人の発行する債券の利子のうちその外国法人のPEを通じて行う事業に帰せられるもの

・国内にある営業所、事務所その他これらに準ずるものに預け入れられた預貯金の利子

・国内にある営業所に信託された合同運用信託、公社債投資信託又は公募公社債等運用投資信託の収益の分配

配当等(9号所得)

配当等とは、次に掲げるものをいいます(所法24①、161①九)。なお、 配当等の支払者が外国法人である場合には、たとえその支払が国内であっても、国内源泉所得には該当しません。

・内国法人から受ける剰余金の配当、利益の配当、剰余金の分配又は基金利息

・国内にある営業所に信託された投資信託(公社債投資信託及び公募公社債等運用投資信託を除く。)又は特定受益証券発行信託の収益の分配

貸付金の利子(10号所得)

※ 一定の債券の買戻又は売戻条件付売買取引とは、債券現先取引を指す。

・ 預け金のうち国内にある営業所に預けられた預貯金以外のもの

・ 保証金、敷金その他これらに類する債権

・ 前渡金その他これに類する債権

・ 他人のために立替払をした場合の立替金

・ 取引の対価に係る延払債権

・ 保証債務を履行したことに伴って取得した求償権

・ 損害賠償金に係る延払債権

・ 当座貸越に係る債権

使用料等(11号所得)

使用料等とは、非居住者が国内において業務を行う者から支払を受ける次に掲げる使用料又は譲渡の対価で、その支払者の国内業務に係るものをいいます(所法161①十一、所令284①)。

・工業所有権その他の技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるものの使用料又はその譲渡の対価

・著作権(出版権及び著作隣接権その他これに準ずるものを含む。)の使用料又はその譲渡の対価

・機械、装置、車両及び運搬具、工具並びに器具及び備品の使用料

ここで、工業所有権等の使用料とは、工業所有権等の実施、使用、採用、提供若しくは伝授又は工業所有権等に係る実施権若しくは使用権の設定、許諾若しくはその譲渡の承諾につき支払を受ける対価の一切をいい、著作権の使用料とは、著作物の複製、上演、演奏、放送、展示、上映、翻訳、編曲、脚色、映画化その他著作物の利用又は出版権の設定につき支払を受ける対価の一切をいうこととされています(所基通161-35)。

給与等の人的役務提供の報酬等(12号所得)

内容

給与等の人的役務の提供の報酬等とは、以下のものをいいます(所法161①十二)。

・俸給、給料、賃金、歳費、賞与又はこれらの性質を有する給与のうち、国内において行う勤務に基因するもの

・人的役務の提供に対する報酬のうち、国内において行う人的役務の提供に基因するもの

・退職手当等のうち、受給者が居住者であった期間に行った勤務その他の人的役務の提供に基因するもの

・公的年金等(外国の法令等に基づく年金等を除く。)

給与等(雇用契約等に基づく役務提供に対するもの)に対する課税

給与等については、原則として、その勤務(役務提供)が日本国内で行われた場合に、日本において課税(源泉徴収)することとされています。したがって、国外における勤務等に対する給与等については、日本においては課税(源泉徴収)されないこととなります。

また、その勤務が国内及び国外の双方にわたって行われた場合には、その給与等の総額のうち、国内において行った勤務に対応する部分の金額が課税(源泉徴収)の対象となり、原則として、次の算式により計算することになります(所基通161-41、212-5)。

給与等の総額 × 国内において行った勤務の期間 ÷ 給与等の計算の基礎となった期間

役員に対する特例

役員は、非常勤役員として取締役会に出席するのみで日常の業務に直接関与しない場合、あるいは単に役員に名前を連ねているのみの場合も少なくないほか、合弁企業や親子会社間を往来するなど、実際の役務提供の場所の判定が困難なケ-スが少なくありません。

また、役員としての役務については、企業経営という職務の性質からみて、その所得の源泉地を実際の役務提供地国に限定することは妥当でないとも考えられます。

このようなことから、役員に対する報酬については、内国法人の使用人として常時国外勤務を行う場合を除いて、法人の所在地国において課税することとされています(所法161①十二イ、所令285①一)。

内国法人の役員としての勤務で国外において行うものであっても、内国法人の使用人(海外にある支店などの長)として常時勤務するような場合に受ける役員報酬については、一般の使用人が勤務した場合と同様に国内源泉所得としないこととされています(所令285①一括弧書、所基通161-42)。

また、内国法人の役員が国外にある法人の子会社に常時勤務する場合において、次に掲げるいずれの要件も備えているときの役員報酬についても、国内源泉所得としないこととされています(所基通161-43)。

・その役員の子会社における勤務が内国法人の命令に基づくものであって、その内国法人の使用人としての勤務であると認められること。

外国政府等に勤務する職員の給与の非課税

外国政府、外国の地方公共団体に勤務する者が日本国内における勤務により受ける給与(その外国がその国において勤務する日本国の国家公務員又は地方公務員の給与について所得税に相当する税を課さないこととしている場合に限る。)については、課税しないこととされています(所法9①八、所令24、所規3)。

また、外国政府等に該当しない法人から受ける給与は、たとえその法人が外国政府等の全額出資による法人であっても非課税とはなりません(所基通9-12⑴)。

なお、その勤務が外国政府又は外国の地方公共団体のために行われるものであっても、例えば、その外国政府又は外国の地方公共団体が舞踊、サーカス、オペラ等の芸能の提供を行っている場合のように、その業務が日本若しくは日本の地方公共団体の行う業務以外の業務又は収益を目的とする業務である場合には、その業務に従事したことにより受ける給与は非課税とはなりません(所基通9-12⑶)。

自由職業者の報酬(給与等以外のもの)に対する課税

「人的役務の提供に対する報酬」とは、非居住者が自己の活動により、他人のために労務等を提供することにより支払を受ける報酬のうち給与等に該当するもの以外のものをいい、主として次に掲げるような租税条約でいう自由職業者等が受ける報酬がこれに該当することになります(所法161①十二イ、所基通161-21)。

・映画・演劇の俳優、音楽家その他の芸能人

・職業野球の選手、プロサッカーの選手、プロボクサー、プロレスラーその他の職業運動家

退職手当等に対する課税

非居住者に支払う退職手当等については、居住者であった期間に行った勤務(内国法人の役員として非居住者であった期間や内国法人等が運行する船舶等において勤務した期間を含む。)に対応する部分が国内源泉所得に該当し、この部分のみが課税(源泉徴収)の対象となります(所法161①十二ハ、所令285③)。

したがって、その退職手当等が居住者としての勤務期間とそれ以外の勤務期間とを合算した期間に対して支払われる場合には、次の算式による勤務期間あん分により国内源泉所得に該当する退職手当等の額を計算することとなります(所基通161-41(注)2)。

退職手当の金額 × 居住者としての勤務期間 ÷ 退職手当等の計算の基礎となった期間

なお、非居住者が支払を受ける退職手当等については、その支払の際に源泉徴収が行わますが、受給者本人の選択により、退職に基づいてその年中に支払われる退職手当等の総額を居住者として受けたものとみなして、居住者と同様の課税を受けることもできます(退職所得の選択課税。所法171)。

公的年金等に対する課税

非居住者に対し支払う公的年金等(外国の法令に基づくものを除く。)については、居住者であった期間に行った勤務に基因するものに限らず、全て課税されます(所法161①十二ロ、所令72③八、285②)。

事業の広告宣伝のための賞金(13号所得)

「事業の広告宣伝のための賞金」とは、国内において行われる事業の広告宣伝のために賞として支払う金品その他の経済的利益(個人の場合には、旅行その他の役務の提供を内容とするもので、金品との選択ができないとされているものを除く。)のことをいいます(所法161①十三、所令286)。

生命保険契約に基づく年金等(14号所得)

生命保険契約に基づく年金等とは、国内にある営業所又は国内において契約締結の代理をする者を通じて締結した次に掲げる年金給付の定めのある契約又は規約に基づいて支給を受けるもののうち、上記の12号所得の公的年金等に該当する以外のものをいいます(所法161①十四、所令287)。

・退職金共済契約

・退職年金に関する信託、生命保険及び生命共済の契約

・確定給付企業年金に係る規約

・小規模企業共済法に基づく共済契約

・確定拠出年金法に係る企業型年金規約及び個人型年金規約

・損害保険契約及び損害共済契約

※平成25年1月1日以後に支給を受けるべき上記の年金のうち、年金の支払を受ける者と保険契約者とが異なる契約などの一定の契約に基づく年金を除きます(所法161①十四かっこ書き、209二)。

定期積金の給付補塡金等(15号所得)

定期積金の給付補塡金等とは、国内の営業所が受け入れたもの又は国内の営業所等を通じて締結された次に掲げる契約に基づいて支給を受けるものをいういいます(所法161①十五)。

・銀行法第2条第4項の契約に基づく給付補塡金(所法174四)・抵当証券の利息(所法174五)

・金その他の貴金属(これに類する物品を含む。)の売戻し条件付売買の利益(いわゆる金投資口座の差益など)(所法174六)

・外国通貨で表示された預貯金で、その元本と利子をあらかじめ約定した率により本邦通貨又は他の外国通貨に換算して支払うこととされているものの差益(いわゆる外貨投資口座の差益など)(所法174七)

・一時払養老保険、一時払損害保険等の差益(保険期間等が5年以下のもの及び保険期間等が5年を超えるもので保険期間等の初日から5年以内に解約されたものに基づく差益)(所法174八)

匿名組合契約等に基づく利益の分配(16号所得)

国内源泉所得となる匿名組合契約等に基づく利益の分配とは、国内において事業を行う者に対する出資のうち、匿名組合契約(これに準ずる契約を含む。)に基づいて受ける利益の分配をいいます(所法161①十六)。

その他の所得(17号所得)

その他の所得として、次のような所得があります。

・国内において行う業務や国内にある資産に関して受ける保険金、補償金又は損害賠償金に係る所得(所令289一)

・国内にある資産の贈与(非居住者の場合には、法人からの贈与に限る。)により取得する所得(所令289二)

・国内で発見された埋蔵物又は国内で拾得された遺失物に係る所得(所令289三)

・国内において行う懸賞募集に基づいて懸賞として受ける金品その他の経済的な利益(非居住者の場合には、旅行その他の役務の提供を内容とするもので、金品との選択ができないものは除く。) に係る所得(所令289四)

・非居住者が国内においてした行為に伴い取得する一時所得(所令289五)

・国内において行う業務又は国内にある資産に関し供与を受ける経済的な利益に係る所得(所令289六)

「国内」で発生したかをどうやって決めるのか

上記で説明した国内源泉所得は、日本国内で発生した所得になりますが、それぞれの所得が国内において発生したかは、以下のように各所得ごとにルール(ソースルール)が決められています。