裁判所がはずれ馬券の購入代金を経費として認めたというニュースを見たことがある方もいらっしゃると思いますが、今回は、所得税の申告において、はずれ馬券の購入代金が経費として認められるための条件について解説します。

馬券の払戻金は通常は一時所得

所得税法では、所得を性質に応じて10種類に分類して計算します。これは、所得税法では所得の大きさを担税力(税金を負担する能力)の指標としているところ、同じ大きさの所得であってもその所得の性質によって担税力に差があることから、金額だけでなく発生原因や形態面も考慮するためです。

10種類の所得の中で、一時的・偶発的な利得については「一時所得」に分類することになっています。一時所得の例として、馬券の払戻金、懸賞の賞金品、満期保険金などがありますが、以下の要件を満たした場合には一時所得に該当することになります。

① 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得であること(つまり、一時所得と雑所得以外の所得には該当しないこと)

② 営利を目的とする継続的行為から生じた所得以外の一時の所得であること

③ 労務その他の役務又は資産の譲渡の対価としての性質を有しないこと

総収入金額 - その収入を得るために支出した金額 - 特別控除額(最高50万円)

「営利を目的とする継続的行為から生じた所得」かが問題

上記のとおり、一般的な馬券の払戻金は一時所得に該当しますが、中には馬券予想ソフトの利用やインターネットを通じて馬券を購入すること等により、馬券の払戻金が「営利を目的とする継続的行為から生じた所得」となるものもあります。その場合は、一時所得とはならず雑所得に該当するため、はずれ馬券の購入代金も経費となることになります。

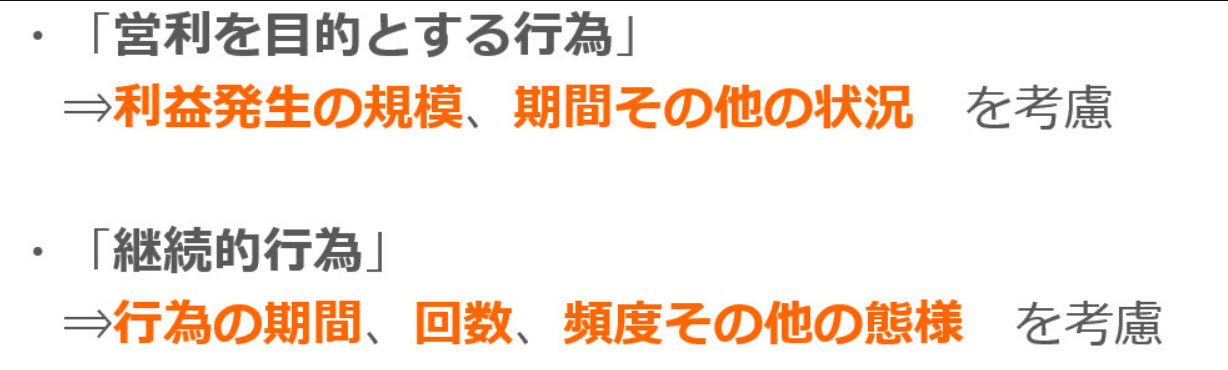

では、「営利を目的とする継続的行為から生じた所得」か否かはどのように判断するのかというと、「行為の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して判断するのが相当である。」(最高裁平成27年3月10日第三小法廷判決)とされています。

ここで、「営利を目的とする行為」は、「利益発生の規模、期間その他の状況」を考慮して判断し、「継続的行為」については、「行為の期間、回数、頻度その他の態様」を考慮して判断することになります。

なお、「利益発生の規模、期間その他の状況」を考慮するのは、客観的に見て利益が上がると期待し得る行為であるか否かを判断するためとされます。また、「網羅的な購入」は「行為の期間、回数、頻度その他の態様」のうちの「その他の態様」に当たるとされています(楡井英夫「判解」最判解刑事篇平成27年度91頁)。

裁判ではずれ馬券が経費として認められたのは2件のみ

税務訴訟の中でも馬券訴訟についてはメディアで取り上げられることが多いですが、訴訟まで争われて、はずれ馬券の購入代金が経費として認められた(確定した)のは、今のところ下記の2件のみとなります。

その他の馬券等の訴訟事件

最高裁で納税者が勝訴した上記の2件以外にもはずれ馬券等の訴訟が発生していますが、今のところ確認できるのは以下の事件になります。

麻布の事件

横浜の事件

高松の事件

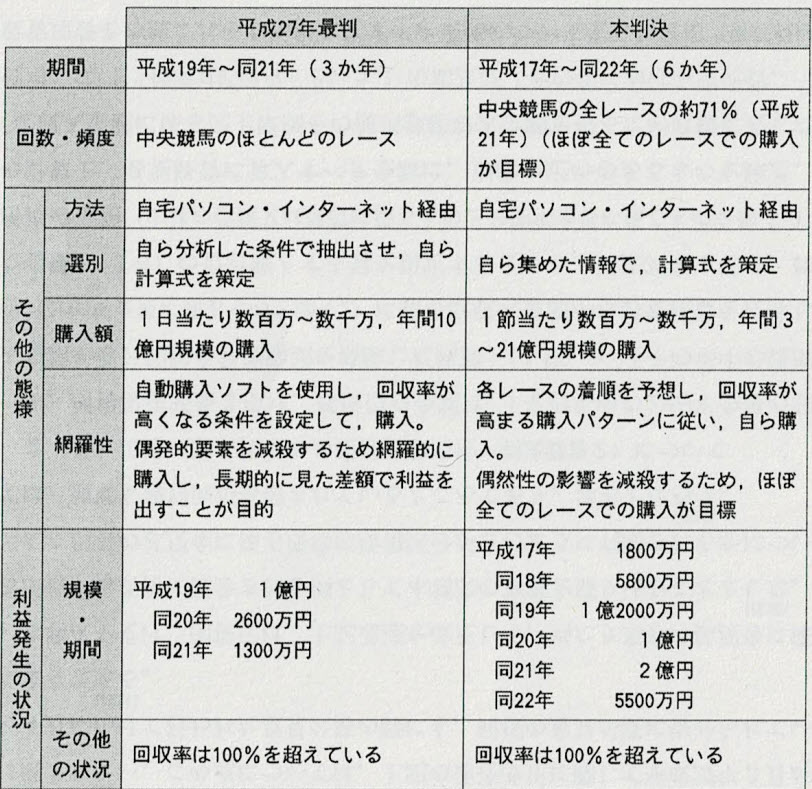

「馬王」や「TARGET frontier JV」を利用して、通常の馬券とWIN5を購入していた事案です。判決書の別表をみると概要が把握できます。

京都の事件

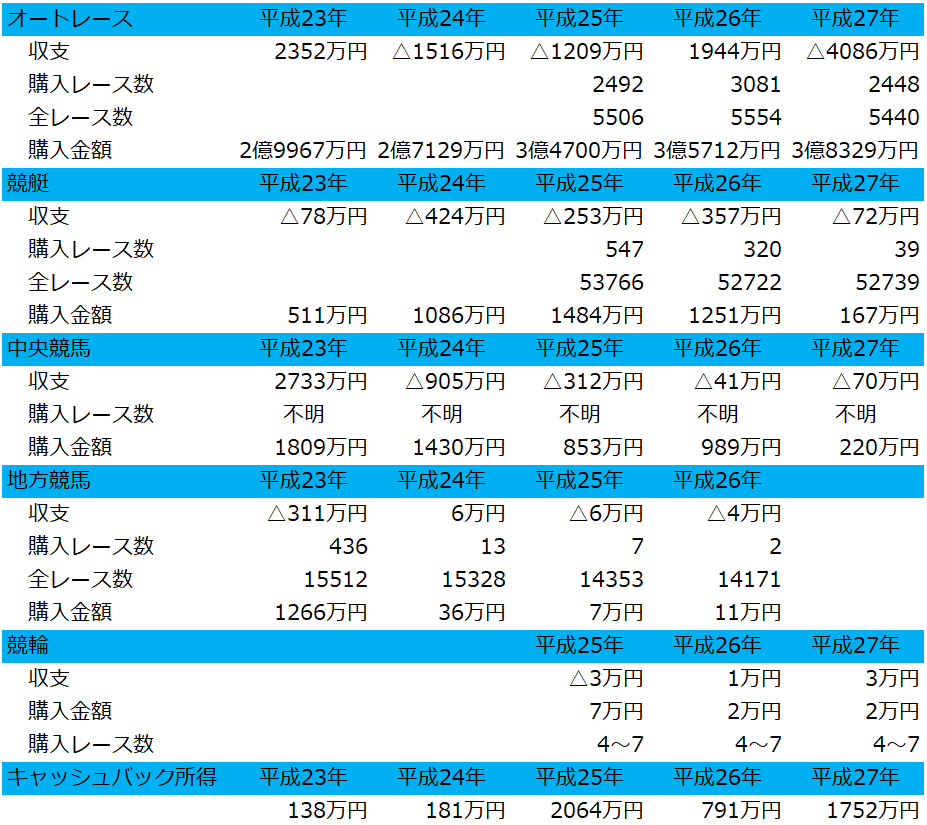

神戸の事件

インターネットを利用して、オート車券、舟券、馬券及び競輪車券を購入していた事案です。

広島の事件

京橋の事件

馬券以外のギャンブル関係の訴訟事件

ブックメーカー

海外の複数の賭け業者が主催するスポーツの試合に係る賭けにインターネットを介して参加し、その賭けの的中により払戻金の支払を受けた場合の所得区分等が争点

(上告審)最高裁令和4年4月26日決定(納税者敗訴)

(控訴審)東京高裁令和3年8月25日判決(納税者敗訴)

(第一審)東京地裁令和2年10月15日判決(納税者敗訴)

バカラ

海外のカジノ施設においてカジノ行為の一種であるバカラを複数回行って得た所得が収入となるか等が争点