私は国税を辞める直近1年間、東京国税不服審判所に勤務しました。それまで、税務訴訟の事務に従事していたので、争訟についてはある程度知識があったのですが、審判所に勤務して初めて知ったこともありました。参考までにまとめてみました。

裁決書の記載について

事案の概要での略語は「請求人」のみ

裁決書の冒頭では、事案の全体像を把握するために「事案の概要」を記載することになっています。この記載についてはできる限り簡潔に記載するのが望ましいという理由から、略語の定義は原則として「審査請求人」のみ行うことになっています。

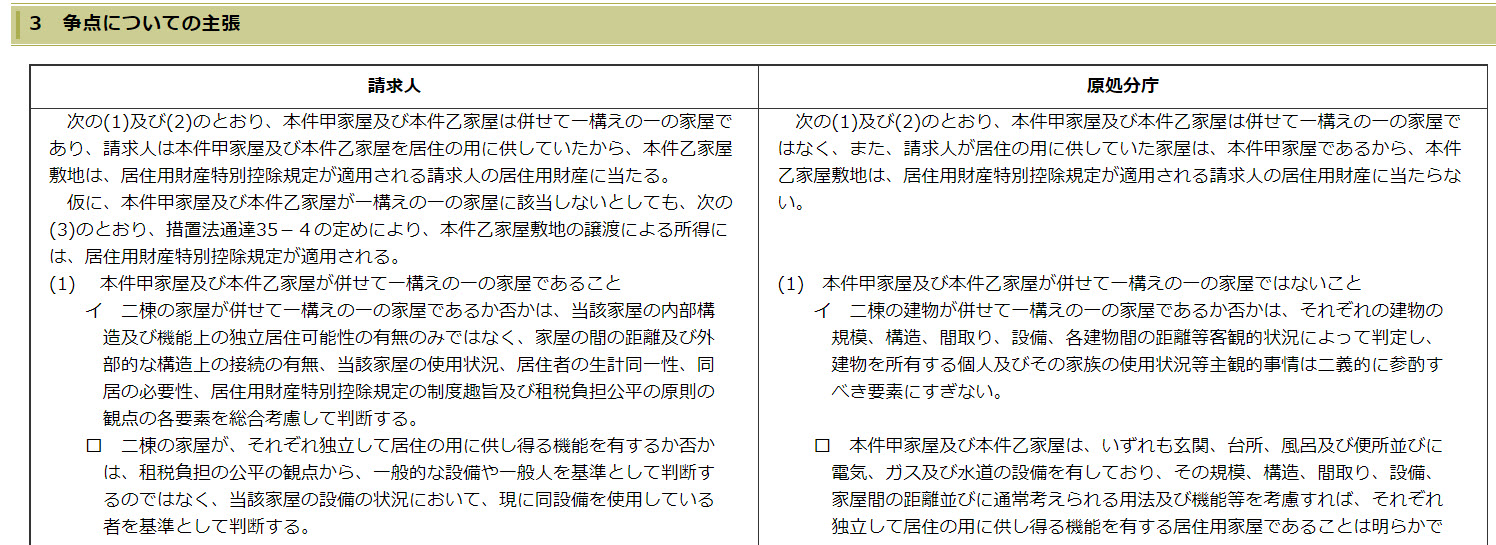

主張ボックスは立証責任がある方が左側

裁決書を読むと、上記のような原処分庁と請求人の主張が記載されたボックスを見ることがあります。このボックスは、両当事者の主張を簡潔明瞭に要約した上で記載することになっており、立証責任のある当事者の主張を左側に記載することになっています。

立証責任についての考え方はいろいろありますが、一般的には更正処分の場合は原処分庁が、更正の請求については納税者に立証責任があるとされていますので、請求人の主張は、更正処分の場合は右側、更正の請求の場合は左側に記載されます。

「申述」と「答述」

国税不服審判所HPで公開されている、平成11年12月14日裁決(裁決事例集No.58・188頁)には、以下のような一文があります。

本件申述人は、調査担当職員に対して、上記2の(2)のイの(ロ)のとおり申述しているが、当審判所において本件申述人を含む本件共同企業体の構成員である本件3社の社員3名から聞き取りを行ったところ、要旨次のとおり答述した。

この文章には、「申述」と「答述」という単語が含まれていますが、裁決書の中では、「申述」は審判所以外に述べることという意味で、「答述」は審判所の質問検査に対する答弁という意味で使われていました。

「規定する」と「定める」

裁決書には、争点に関係のある法令(法律、施行令、施行規則)や通達などを記載することになっていますが、法令については「規定する」、通達については「定める」という用語を使用することになっていました。また、法令や通達の条文が、裁決書の中で初めて出てきた場合には、条文の見出しを《》でつけることになっていました。

・相続税法第22条《評価の原則》は、~旨規定している。

・財産評価基本通達1《評価の原則》の(1)は、~旨定めている。

「その余」・「失当である」は使わない

訴訟の準備書面においては、「その余」や「失当である」という用語が使用されることが多いですが、裁決書においては、「その余」は「それ以外」に置き換え、「失当である」は主張すること自体を否定するニュアンスがあることから使わないことになっていました。

括弧内の「。」

審判所に勤務しないと知りえないことではないのですが、ある裁決書をチェックしていて、(〇〇〇、~~)といった文書があり、私は括弧の中は「、」があれば「。」ないと日本語としておかしいだろうと考え、「。」が抜けていると指摘したことがありました。しかしながら、国税内部で使われていた公用文の書き方によると、「とき」や「こと」で終わる場合や、「ただし」・「この場合において」・「したがって」・「以下」によって後に文書が続くときには「。」を付け、「者」・「場合」・「以内」で終わるときは「。」を付けないというルールになっており、私の指摘は却下となりました。

審査請求人の住所が市の場合には都道府県名は記載しない

東京国税不服審判所だけの独自のルールなのかもしれませんが、審査請求人の住所の表記について、住所が市の場合には基本的には都道府県名を記載しないというルールになっていました。

裁決までのスケジュールについて

税務訴訟に従事していたときは、判決がでるまでの期間など意識することはなかったのですが、審判所では、標準審理期間というものが定められており、審査請求書が審判所に到達してから裁決をするまでを1年間で処理することが目標とされていました。1年以内の処理件数割合については95%が目標値で、コロナ禍前はほぼ100%に近い割合で達成されていました(令和2年度については83.5%)。

1年間といっても、裁決の前段階の議決をする合議体が使える時間は、一般的な事件であれば7か月半程度で、年末年始、ゴールデンウイーク、夏休みや人事異動を考慮すると実際にはそれよりも短くなります。

代理人について

審査請求の代理人については、税理士だけではなく、弁護士や適当と認められる者を選任することができることになっていて、実際に不動産鑑定士が代理人を務める事案もありました。

「審査請求よくある質問-Q&A-」というパンフレットの7ページには、以下のように記載されいます。

(2) 代理人となるための資格について制限はありますか?

訴訟の場合とは異なり、代理人となるための資格について、特に制限はありません。税理士、弁護士その他適当と認める者を代理人に選 任することができます。

(注) 審査請求人の代理人となってその事務を行うことが税理士業務(税理士法第2条)に該当するときは、税理士業務を行う弁護士等(同法第51条)、及び税理士業務の制限(同法第52条)の規定の適用 があります。

裁決書の公開について

国税不服審判所のHPで裁決書が公開されているのは知っていましたが、公開されているのは先例性のある裁決や取消裁決(原則全件)というのは勤務して初めて知りました。また、それ以外の裁決についても、裁決要旨は全件(平成8年7月以降のもの)「裁決要旨検索システム」で確認できることになっており、全文を確認したい裁決があれば、行政文書開示請求の手続きをとることにより裁決書の写しを入手することが可能なっています。

なお、情報公開については、平成31年3月13日に開催された第12回国税審査分科会において、当時の片山国税不服審判所次長が以下のような発言をしております。

この裁決要旨については、国税不服審判所が行った平成8年7月以降の裁決全件について、その裁決要旨の検索ができるようになっています。また、「公表裁決事例」と書いていますが、これは原則として取消裁決は全て全文公表することにしていまして、それらもホームページで検索ができるようになっています。

効率化について

裁決書の誤字や脱字、インデントが正しく行われているかをチェックするためにWordマクロで作成されたシステムが活用されていたり、審査請求人や原処分庁に送付する文書を帳票を選択すればすぐに作成できるようにAccessのシステムを組んで活用していたりして、国税組織の中でも効率化が進んでいるという印象を持ちました。

書類の送付について

審査請求人やその代理人に書類を送付する際には、簡易書留で書類を送付することになっていました。一度、審査請求人より、「家を不在にしていることが多く、簡易書留では受け取りに手間がかかるから、普通郵便で送付できないのか」と言われたことがありました。