国税庁では、毎年、所得税と消費税の調査の状況を分析し、ホームページで公開しています。

現在公開されている「令和4事務年度における所得税及び消費税調査等の状況について」という資料から、コロナ禍後期における個人の税務調査の状況を探ってみました。

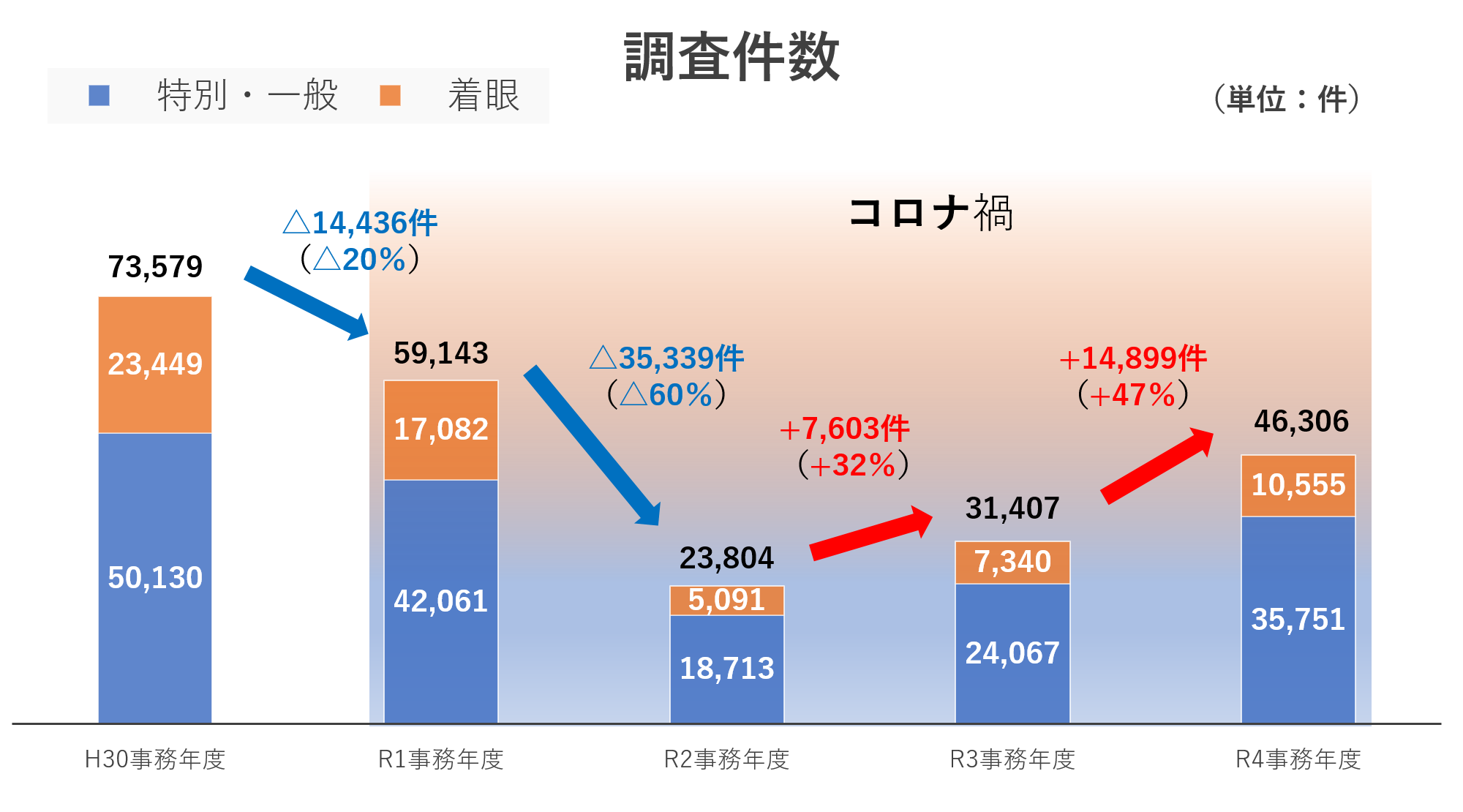

実地調査件数はコロナ前の6割まで回復

令和3年7月~令和4年6月までに実施された所得税の実地調査(特別・一般調査、着眼調査)の件数は、約46,300件ありました。

この前年は約31,400件あったので、前事務年度からすると約1.5倍の数字となっています。コロナ前(H30事務年度)は約73,000件で、それからするとまだ6割弱ですが、調査件数は回復傾向にあることが読み取れます。

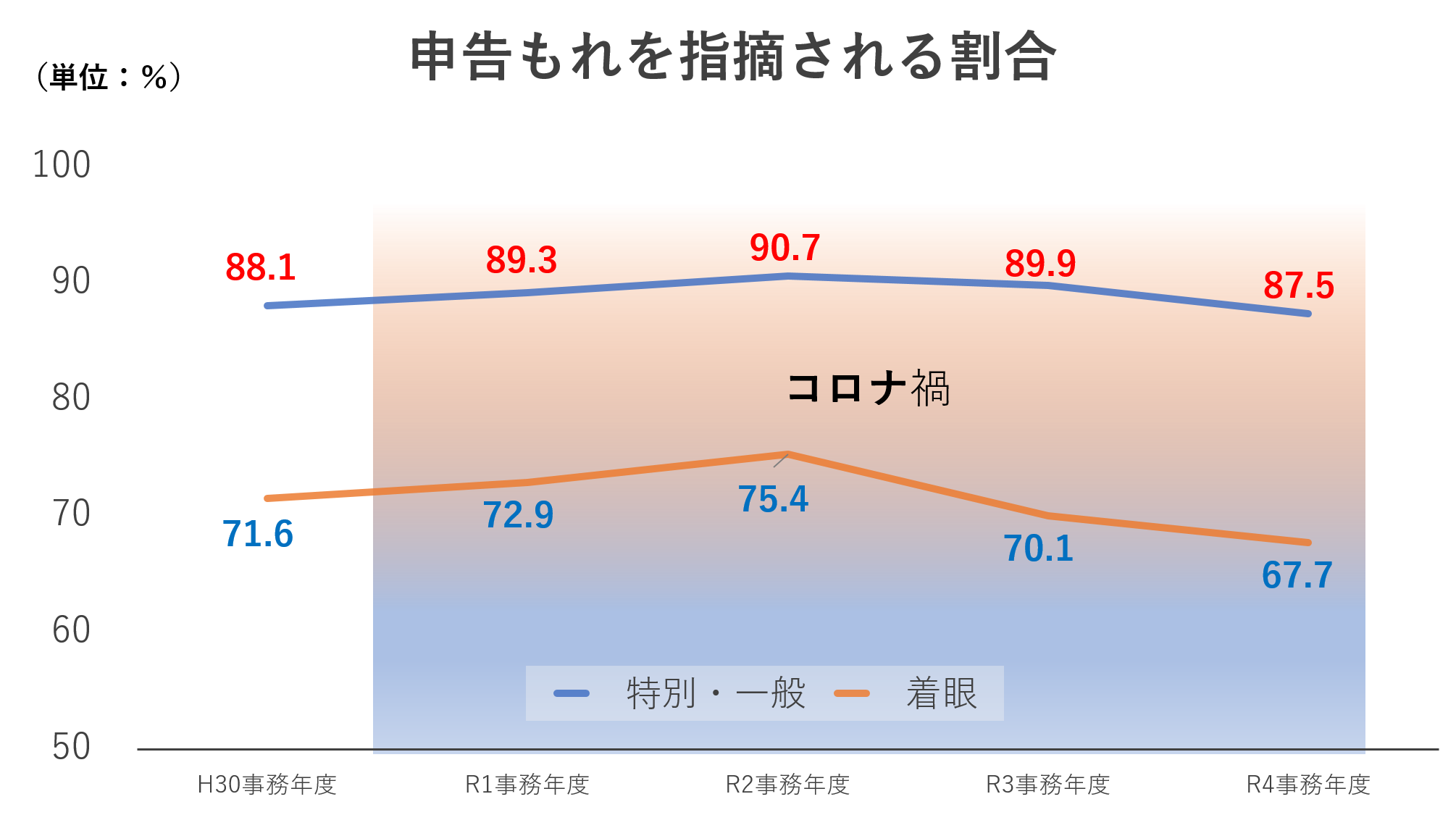

申告もれを指摘される割合はほぼ変わらず

国税庁の資料には記載されていませんが、実地調査の件数と申告もれの件数から、申告もれを指摘される割合を計算してみると、毎事務年度実地調査は約9割、着眼調査は約7割の調査で申告もれを指摘されており、その割合はコロナ前とコロナ禍の最中で大きく変動していません。

国税庁の資料には記載されていませんが、実地調査の件数と申告もれの件数から、申告もれを指摘される割合を計算してみると、毎事務年度実地調査は約9割、着眼調査は約7割の調査で申告もれを指摘されており、その割合はコロナ前とコロナ禍の最中で大きく変動していません。1件当たりの追徴税額はコロナ禍で初めて減少(総額は過去5年間で最高)

調査に入られて追徴される1件当たりの追徴税額(本税+加算税)は、「特別・一般調査」で274万円、「着眼調査」で33万円でした。この数字は、コロナ禍においては増加傾向でしたが、特別・一般調査については初めて減少となりました(それでもコロナ前の1.5倍)。

しかしながら、追徴税額の総額は過去5年間で一番多い金額となっています。

961億円(H30事務年度) ⇒ 992億円(R1事務年度) ⇒ 553億円(R2事務年度) ⇒ 804億円(R3事務年度) ⇒ 1015億円(R4事務年度)

コロナ患者が最も増えた令和2~3事務年度においては、まともに調査ができる状況にはなく、追徴の可能性の高い事案を厳選して調査選定していたと考えられますが、コロナ禍も末期に近づき調査件数が増加したことや、前2事務年度の積み残しの事案を処理したことなどにより、上記のような数字になったのではないかと思われます(もちろん、個々の調査官の能力が向上している可能性もあるかもしれません。)。

富裕層・海外投資等・インターネット取引・無申告は変わらずターゲット

主な取組として、「富裕層」・「海外投資等」・「インターネット取引」「無申告」に対する調査が挙げられおり、以下のような説明がされています。

有価証券・不動産等の大口所有者、経常的な所得が特に高額な個人、海外投資等を積極的に⾏っている個人など、「富裕層」に対して、資産運用の多様化・国際化が進んでいることを念頭に積極的に調査を実施しています。

経済社会の国際化に適切に対応していくため、有効な資料情報の収集に努めるとともに、海外投資を行っている個人や海外資産を保有している個人などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用し、積極的に調査を実施しています。

インターネット上のプラットフォームを介して行うシェアリングエコノミー等新分野の経済活動に係る取引や暗号資産(仮想通貨)等の取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすこととなるため、的確かつ厳格に対応していく必要があります。こうした無申告者に対しては、更なる資料情報の収集及び活用を図るなどして、実地調査のみならず、簡易な接触も活用し積極的に調査を実施しています。

これらの4つの調査の追徴税額について、平均追徴税額である274万円と比較すると

・「富裕層」×「海外投資等」 3.9倍 (前事務年度は9.1倍)

・「海外投資等」 2.7倍 (前事務年度は3.5倍)

・「シェアリングエコノミー」 1.2倍 (前事務年度は0.82倍)

・「暗号資産(仮想通貨)」 3.8倍 (前事務年度は3.6倍)

・「無申告」 1.6倍 (前事務年度は1.5倍)

となっており、通常の個人に対する調査よりも追徴される税額が多くなっています。

消費税還付、所得税不正還付には厳正に対応

前年の国税庁の発表においても、「消費税の輸出物品販売場制度の悪用事案に対する調査状況」が主な取組みとして掲載されていましたが、本年の発表においては、消費税は還付申告全般について、所得税は不正還付に対して厳正な審査・対応を実施することが記載されており、不正を許さない国税当局の意思を感じます。

⚫ 消費税の還付申告は、申告書の添付書類や保有する資料情報等に基づき厳格な審査を行い、申告内容に疑義がある場合には、還付を保留し、実地調査等を行うなどして還付原因等の解明・確認を実施しています。

⚫ 所得税の不正還付は、いわば国庫金の詐取ともいえる悪質性が高い行為であるため、特に厳格な審査・調査を実施しています。

⚫ また、急増する不正還付申告に厳格に対応すべく、警察当局との連携も強め、悪質な不正還付申告書の提出が確認され、詐欺罪等に該当すると判断した場合には、必要に応じて刑事責任追及のための対応を行うことで、適正・公平な課税の実現に努めています。

なお、消費税の還付について、以前国税庁から公表された資料(消費税還付申告に関する国税当局の対応について)には、

消費税の還付申告の中には各取引に関する課税取引や非課税取引といった区分の誤りや固定資産等の取得時期の誤りなども見受けられます。

と記載されており、所得税の不正還付については、以前国税庁から公表された資料(所得税還付申告に関する国税当局の対応について)には、

昨今、所得税の還付申告の中には、架空の源泉徴収税額や各種控除額を記載し、不正に還付を受けようとするものなどが見受けられます。

と記載されています。

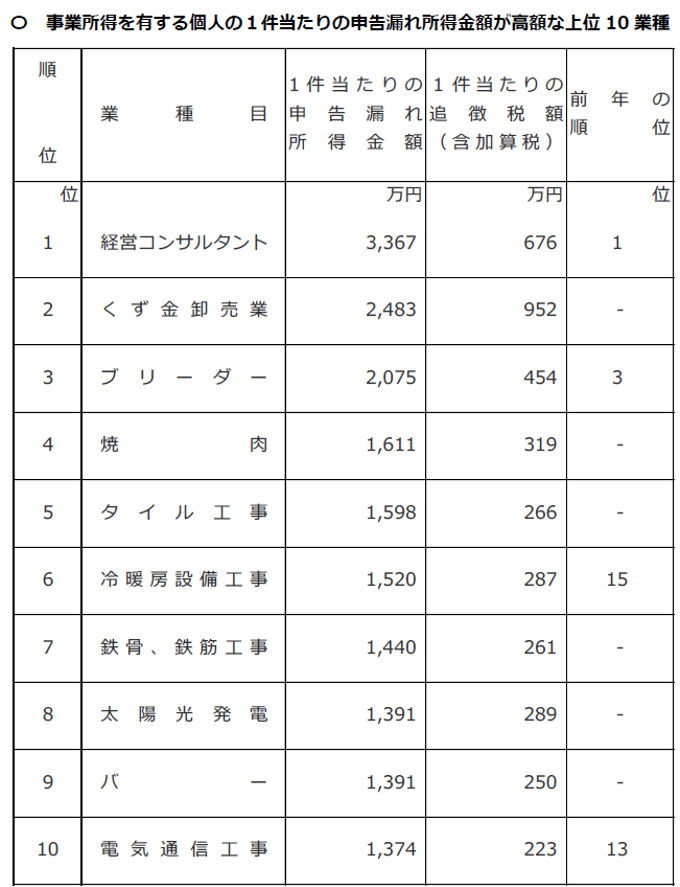

申告もれが多い業種

申告もれが多い業種は、上記のとおりであり、1位が「経営コンサルタント」、2位が「くず金卸売業」、3位が「ブリーダー」ということでした。