NFT(Non Fungible Token:非代替性トークン)と呼ばれる鑑定書が付いたデジタルのアート作品や音楽などの売買市場が急速に拡大していますが、個人がNFTを譲渡した場合の収入時期や所得区分はどのように考えるべきか検討してみました。

そもそもNFTとは何か?

NFTのしくみ

NFTとは、Non Fungible Tokenの頭文字をとったものであり、非代替性トークンと訳されますが、簡単に言うと、暗号資産の基盤技術となっているブロックチェーン技術を用いた、唯一無二の鑑定書のことでになります。(デジタルデータの複製を防ぐ仕組みではない)。

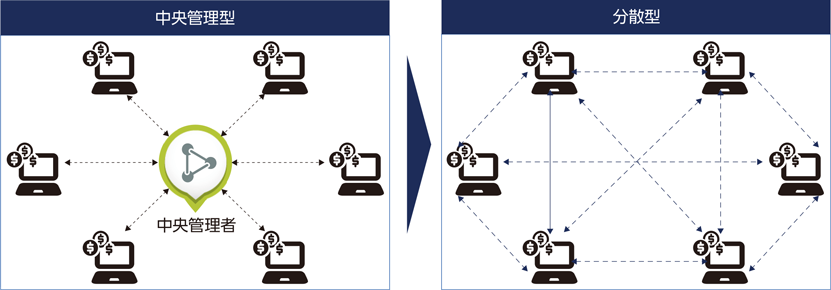

そもそも、ブロックチェーン技術とは、情報通信ネットワーク上にある端末同士を直接接続して、暗号技術を用いて取引記録を分散的に処理・記録するデータベースの一種であり、ビットコイン等の暗号資産に用いられている基盤技術のことです。

出典:総務省「令和2年版情報通信白書」

このブロックチェーンを活用したデータベースは、従来の中央管理型のデータベースに比べ、①分散管理・処理を行うことでネットワークの一部に不具合が生じてもシステムを維持することができる可用性、②取引データが連鎖して保存されているため過去の記録と整合的な改ざんはほぼ不可能であり、また、データの改ざんをリアルタイムで監視可能である完全性、③従来のデータベースでは取引において必要であった仲介役が不要になることによる取引の低コスト化の点で優れていると言われています。

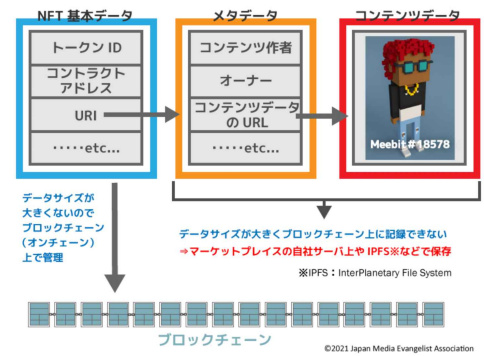

NFTは、あるデジタルデータのメタデータ(コンテンツ作者、オーナー、デジタルデータのURLなど)に関する情報をブロックチェーンで管理することにより、そのデジタルデータが唯一無二であることを証明する仕組みとなっています。また、大半のNFTは、イーサリアムのプラットフォーム上で「ERC-721」と呼ばれる規格に基づいて発行されます(イーサリアム上の暗号資産は「ERC-20」と呼ばれる規格に基づいて発行される)。

出典:森田清二「NFT徹底解説: 基礎から学ぶ非代替性トークン」

なお、デジタルデータ自体はサイズが大きいことから、ブロックチェーンに記録されているわけではなく、マーケットプレイス(取引所)のサーバーやIPFSと呼ばれる分散型ストレージの一種に保存されます。

NFTと暗号資産の異同点

NFTと似て非なるものに暗号資産があります。暗号資産とは、インターネット上でやりとりできる財産的価値のことであり、ビットコイン(BTC)やイーサ(ETH)、リップル(XRP)といった銘柄があります。NFTも暗号資産も、ブロックチェーン技術を用いている点は共通しています。

他方、暗号資産は、代替性があり分割が可能ですが、NFTは代替性がなく唯一無二ものであり、基本的には分割ができない点が異なります。例えば、Aさんが保有する1BTCと、Bさんが保有する1BTCは交換しても価値が変わらないので代替可能であり、0.5BTCずつ分割して取引することもできます。しかしながら、NFTについては、同じNFTが存在しないため、暗号資産のように代替不可能であり、分割すると別の価値が生じるため分割も基本的にできません。

NFTマーケットが拡大している理由

税金とは関係ありませんが、NFTマーケットの状況について簡単に説明しておきます。

2021年3月、世界三大のオークションハウスの一つクリスティーズにおいて、デジタルアート作家のビープル氏が作成した作品「Everydays – The First 5000 Days」(←ダウンロードに時間かかるため注意)が約6,935万ドル(約75億円)という高額で落札されました。

また、同月、ツイッター創業者のジャック・ドーシー氏の初ツイート「just setting up my twttr」がオークションに出品され、約291万ドル(約3億円)落札されました。

just setting up my twttr

— jack (@jack) March 21, 2006

これらは象徴的な出来事ですが、デジタルで作成したアートや音楽を売買するマーケットは急速に拡大しており、NFTの取引金額は、2018年は約159百万ドル(約175億円)であったのが、2021年は、第三四半期までの数字で約8,718百万ドル(約9,573億円)と約55倍も拡大しています。さらに、2022年1月の取引額は約3,500百万ドル(約4,000億円)であったと報道されています。

ではなぜ、マーケットが拡大しているのでしょうか?金融緩和が続いており世の中にお金が余っているというのもあると思いますが、NFTにより、今まで通常なら簡単にコピーできるがゆえ価値がつかなかったデジタルデータに、希少性や真正性を付与することが可能になったことが理由として挙げられるのではないかと考えられます。また、NFTの取引にはイーサリアム (Ethereum) と呼ばれるプラットフォームが通常利用されますが、イーサリアムでは自動実行される契約を作ることができるスマートコントラクトという機能を実装することができ、これにより、デジタルデータが譲渡される度に、原作者に手数料が支払われるといった契約を作ることが可能となったことも理由として挙げられると思います。

NFTに関係する法令

規制に関する法令は?

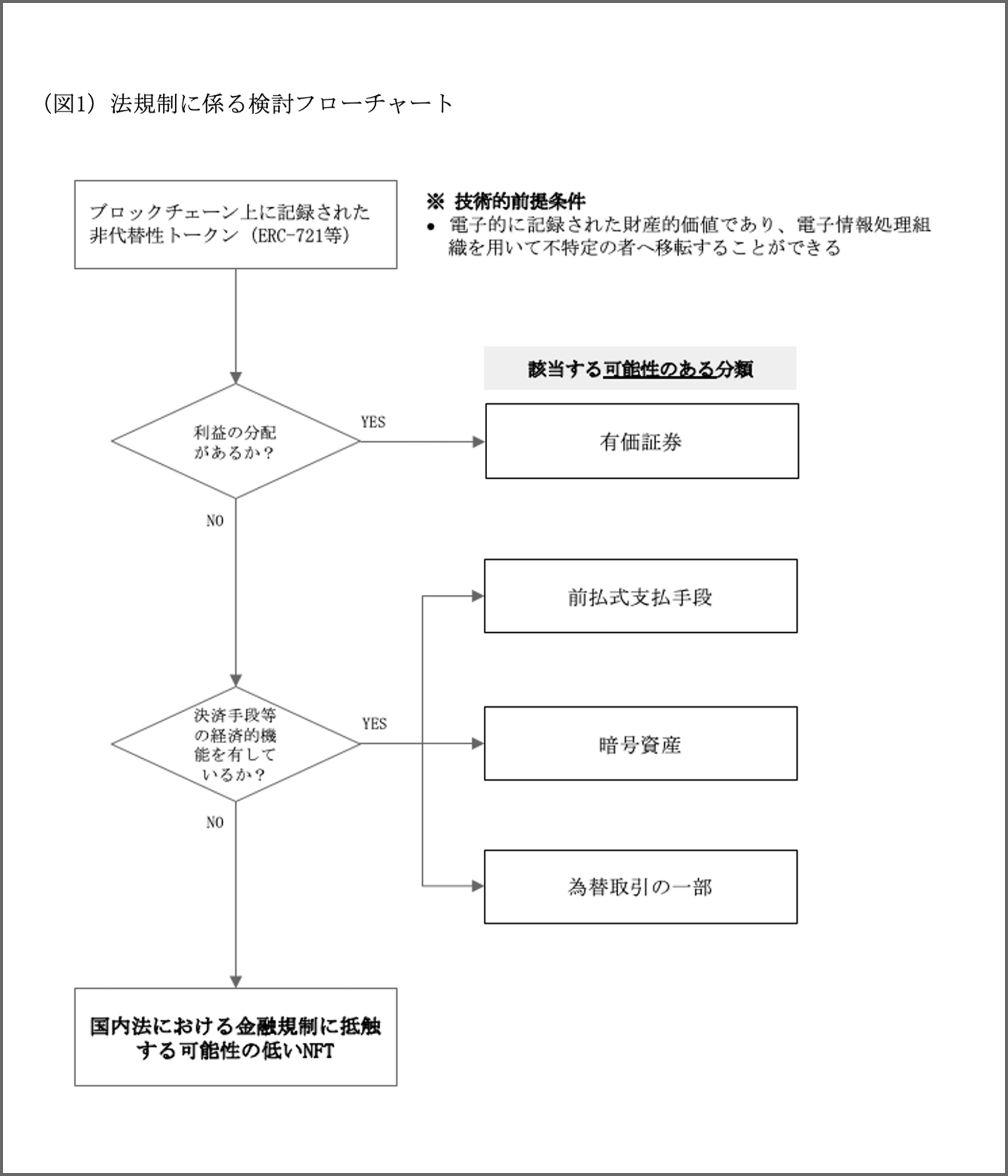

現在、NFTが定義されている条文はなく、またNFTを直接規制する法令も見当たりません。そのため、NFTの法的性質を検討する場合、何をどのような手順で検討するべきか悩むところですが、その際には業界団体がまとめたガイドラインのフローチャートを参考に、対象のNFTが「有価証券」、「前払式支払手段」、「暗号資産」、「為替取引」に該当するかを個別具体的に検討していくことになると思われます。

出典:暗号資産ビジネス協会「NFTビジネスに関するガイドライン」

資金決済法上の「暗号資産」に該当するかの検討

NFTが暗号資産に該当するか否かを検討する際には、資金決済法2条5項に暗号資産が定義されていることから、同項に該当するかを検討することになります。

(資金決済法2条5項)

この法律において「暗号資産」とは、次に掲げるものをいう。ただし、金融商品取引法(昭和二十三年法律第二十五号)第二条第三項に規定する電子記録移転権利を表示するものを除く。一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

NFTに決済手段性がない場合は、1号の暗号資産には該当しないと考えられることから、NFTの暗号資産該当性を検討する際には、2号の「不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの」に該当するかを検討することになります。

この点、NFTはイーサリアムのブロックチェーンで発行され、NFTを交換する際にイーサが利用されることが多いですが、イーサは1号の暗号資産に該当する可能性が高く、「不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値」という要件を満たし、イーサと交換可能なNFTは2号の暗号資産に該当するとも考えられます。

しかしながら、金融庁が公表しているパブリックコメントに対する回答の№4には、「例えば、ブロックチェーンに記録されたトレーディングカードやゲーム内アイテム等は、1号仮想通貨と相互に交換できる場合であっても、基本的には1号仮想通貨のような決済手段等の経済的機能を有していないと考えられますので、2号仮想通貨には該当しないと考えられます。」という解釈が示されています。他方、上記のパブリックコメントに対する回答№1には、「資金決済法第2条第5項に規定する仮想通貨の該当性については、法令に基づき、実態に即して個別具体的に判断されるべきものと考えております。」とも記載されています※。

※ 天羽健介=増田雅史編「NFTの教科書」206-208頁(朝日新聞出版・2021年)

民法・著作権法の上の取扱いは?

NFTを取得することは、NFTの所有権を取得することだろうと感覚的には考えてしまいます。しかしながら、民法上、「『物』とは、有体物をいう。」(民法85条)と規定されていることから、無形のデジタルデータであるNFTは所有の対象とすることはできず、所有権を取得することはできないと解されています。

また、NFTを取得したからといって、著作権で保護された作品を独占的に使用する権利は当然に取得するということならず、著作権者と実際の著作権を取得する契約がない限り、取得者はその作品の著作権を取得することはないとされています。そのため、NFTの取得者がNFTをどのように使用できるかは、取得者と著作権所有者の間の契約条件によって決まることになります※。

※ Asia Business Law Journal「代替不可能なトークンを取り巻く規制の比較 – 日本」(https://law.asia/ja/nft-regulations-japan/)

個人がNFTを譲渡した場合の課税関係

以下の検討は、「有価証券」、「前払式支払手段」、「暗号資産」、「為替取引」に該当可能性の低いNFT(NFTに紐づいたデジタルデータを含む)の譲渡を前提としています。

収入時期

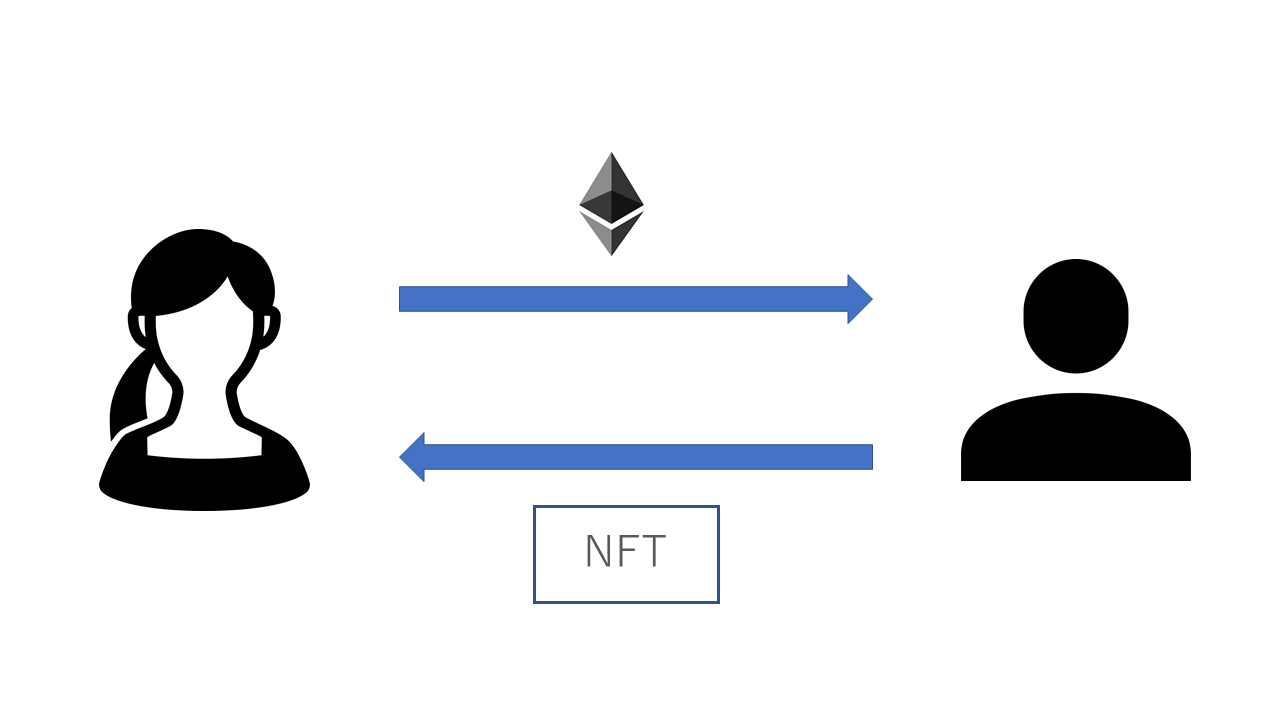

NFTを譲渡する場合、NFTの対価は現金で受け取るのではなく、通常であればイーサ(ETH)で受け取ることが多いとされます。

この場合、現金で受け取っているわけではないので収入に計上しなくてもいいのではないかと思ってしまいますが、所得税法36条1項及び2項は、金銭以外の物をもって収入する場合には、その金銭以外の物の価額(時価)を収入金額とする旨規定しています。

そのため、NFTを譲渡してイーサを受け取った場合は、イーサを受け取った時にイーサの時価で収入金額に計上することになります。

所得区分

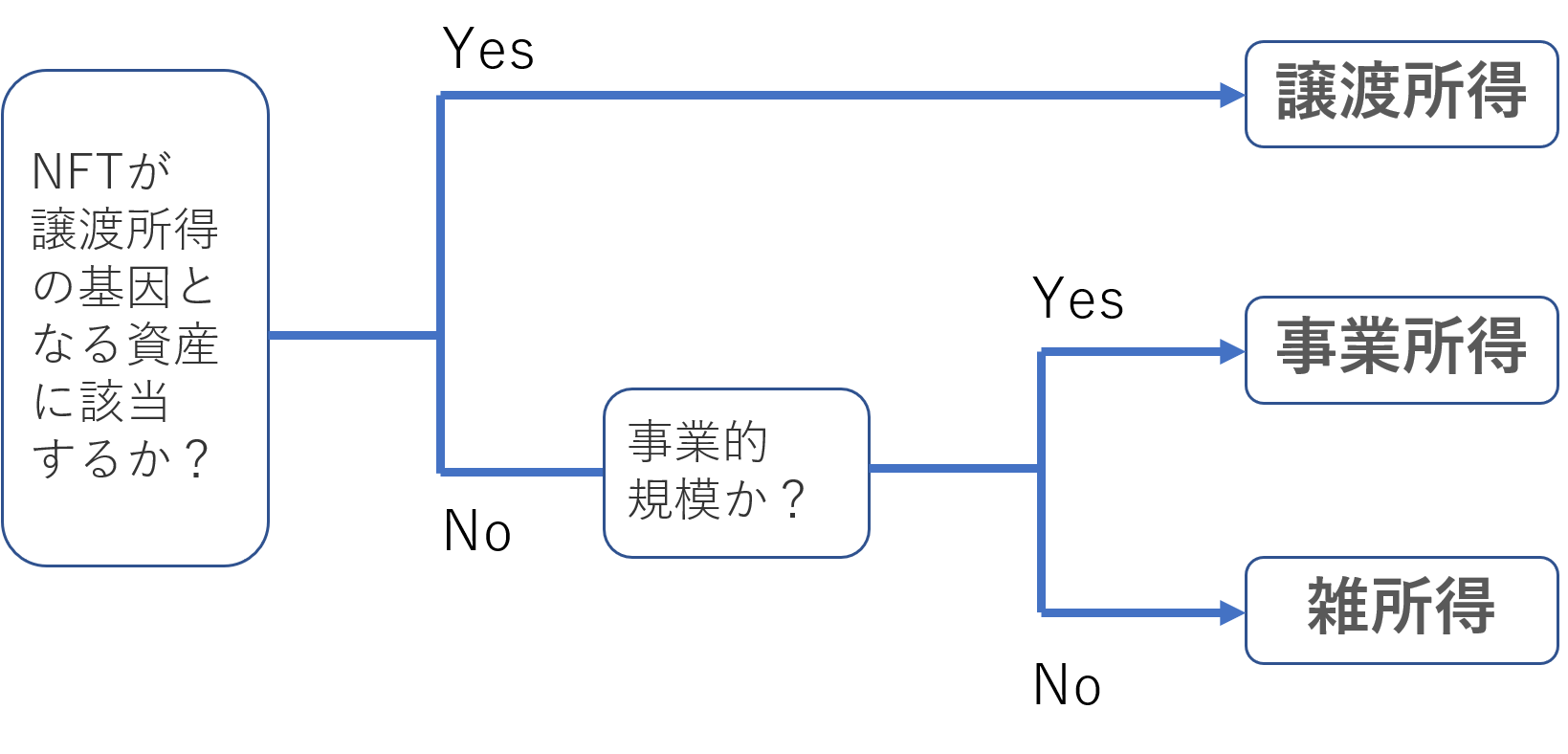

NFTを譲渡した場合の課税関係について国税当局から発信された情報として、国税庁HPのタックスアンサー(No.1525-2 NFTやFTを用いた取引を行った場合の課税関係)があります。これによると、NFTを譲渡した場合の所得区分は、譲渡所得、事業所得、雑所得のいずれかに区分されるとされています。

※上記のタックスアンサー以外に、令和5年1月13日に国税庁HPにおいて「NFTに関する税務上の取扱いについて(情報)」が公表されました。

ここで問題となるのが、上記の3つの所得のうちいずれの所得に区分されるかですが、所得区分の判断に関する諸判例は、所得及びその発生原因の本来的な性質だけでなく、具体的な態様についても考察した上で判断しています。

例えば、最高裁昭和56年4月24日第二小法廷判決(民集35巻3号672頁)は、

およそ業務の遂行ないし労務の提供から生ずる所得が所得税法上の事業所得と給与所得のいずれに該当するかを判断するにあたっては、租税負担の公平を図るため、所得を事業所得、給与所得等に分類し、その種類に応じた課税を定めている所得税法の趣旨、目的に照らし、当該業務ないし労務及び所得の態様等を考察しなければならない。したがつて、弁護士の顧問料についても、これを一般的抽象的に事業所得又は給与所得のいずれかに分類すべきものではなく、その顧問業務の具体的態様に応じて、その法的性格を判断しなければならない

と判示し、最高裁平成13年7月13日第二小法廷判決(集民202号673頁)も

民法上の組合の組合員が組合の事業に従事したことにつき組合から金員の支払を受けた場合、当該支払が組合の事業から生じた利益の分配に該当するのか、所得税法28条1項の給与所得に係る給与等の支払に該当するのかは、当該支払の原因となった法律関係についての組合及び組合員の意思ないし認識、当該労務の提供や支払の具体的態様等を考察して客観的、実質的に判断すべきものであって、組合員に対する金員の支払であるからといって当該支払が当然に利益の分配に該当することになるものではない。また、当該支払に係る組合員の収入が給与等に該当するとすることが直ちに組合と組合員との間に矛盾した法律関係の成立を認めることになるものでもない。

と判示しています。

そのため、NFTの譲渡に係る所得区分の判断においても、NFTの譲渡であれば一律に「〇〇所得」と判断するのではなく、まずはどのような取引なのかの見立てをした後、具体的な態様なども考察した上で判断していくことになります。また、検討の際には、以下に記載する判断枠組みや解釈を参考に判断することになると思われます。

譲渡所得

所得税法33条は、

譲渡所得とは、資産の譲渡(建物又は構築物の所有を目的とする地上権又は賃借権の設定その他契約により他人に土地を長期間使用させる行為で政令で定めるものを含む。以下この条において同じ。)による所得をいう。

2 次に掲げる所得は、譲渡所得に含まれないものとする。一 たな卸資産(これに準ずる資産として政令で定めるものを含む。)の譲渡その他営利を目的として継続的に行なわれる資産の譲渡による所得二 前号に該当するもののほか、山林の伐採又は譲渡による所得

〔以下略〕

と規定し、たな卸資産や準たな卸資産の譲渡、営利を目的として継続的に行われる資産の譲渡による所得は譲渡所得には含まれない旨規定しています。

NFTの譲渡による所得が譲渡所得に該当するかを検討する際には、当該NFTが譲渡所得の基因となる「資産」に該当するかの検討が必要になると思われます。譲渡所得の基因となる「資産」については、所得税法に定義が置かれていませんが、

所得税基本通達33-1(譲渡所得の基因となる資産の範囲)は

譲渡所得の基因となる資産とは、法33条第2項各号に規定する資産及び金銭債権以外の一切の資産をいい、当該資産には、借家権又は行政官庁の許可、認可、割当て等により発生した事実上の権利も含まれる。

と定めており、この通達の解説書(樫田明ら共編「所得税基本通達逐条解説(令和3年度版)」178頁)には、

…譲渡所得は、いわゆる資産の価値の増加益(キャピタル・ゲイン)に相当するものであることから、そのキャピタル・ゲインを生ずべき資産が「譲渡所得の基因となる資産」となる。

本通達では、譲渡所得の基因となる資産の範囲を明らかにしている。すなわち、その資産には、取引慣行のある借家権のほか、いわゆる反射権と呼ばれる行政官庁の許可、認可、割当て等により発生した事実上の権利など一般にその経済的価値が認められて取引の対象とされ、キャピタル・ゲイン(又はキャピタル・ロス)が生ずるような全ての資産が含まれることを明らかにしている。

なお、金銭債権の譲渡による利益は、その債権の元本の増加益(すなわちキャピタル・ゲインそのもの)ではなく、事業所得又は雑所得に該当する金利に相当するものであると考えられることから、金銭債権は、譲渡所得の基因となる資産には該当しないことも併せて明らかにしている。

と説明されています。また、代表的な書籍においては、

・金子宏「租税法〔第24版〕」265頁

資産とは、譲渡性のある財産権を含むすべて含む観念で、動産・不動産はもとより、借地権、無体財産権、許認可によって得た権利や地位、ビットコイン等の暗号資産(…)などが広くそれに含まれる。

・佐藤英明「スタンダード所得税法〔第3版〕」88頁

…経済的な価値があり、他人に移転可能なあらゆるものが譲渡所得を発生させる「資産」だということになります。不動産や動産の所有権、知的財産権はもちろんのこと、何らかの権利、契約上の地位、行政庁から許認可を受けた地位なども、他人に移転が可能なものは、すべて、ここにいう「資産」にあたります。私法上「〇〇権」などと名前がつけられている必要はありません。

・注解所得税法研究会編「注解所得税法」733頁

譲渡所得の基因となる「資産」の意義については、所得税法に特段の定義が置かれていないことから、同法33条2項に該当するものを除き、あらゆる資産を含む広い概念であることは明らかであり、動産、不動産のほか、特許権、著作権等の無体財産権はもちろん、借家権、営業権や行政官庁の許可、認可、割当当により発生した事実上の権利なども含むものと解される

と説明されています。

現金や外国通貨も「資産」にあたらないと解されており、上記の「スタンダード所得税法〔第3版〕」88-89頁では以下のように説明されています。

ただし、経済的な価値があって他人に移転可能でも、ここにいう「資産」にあたらないと解されているものがあります。その最も重要な例は現金です。現金は、経済的な価値があって、ある人から他の人に移転可能です。しかし、現金はだれが持っていてもその額面どおりの価値があり「値上がり」や「値下がり」を考えることができません。したがって、譲渡所得を発生させる資産とはいえないのです。いわば、それ自体が他のモノや利益の価値を測る尺度だから、ここでいう「資産」にはあたらないという説明ができるのかもしれません。

なお、古銭や記念硬貨は、普通に流通している現金とは異なり、値上がりしたり値下がりしたりしますから、「資産」にあたると解されています。反対に、外国の通貨、たとえば米ドルは交換レートという形式で日本の「円(JPY)」で価値を計ることができますし、その「円」で表した価値が変動しますが、これは「資産」にあたらないと解されています(為替相場の変動による損益は、通常、雑所得とされています)。

ここで、国税当局は、資金決済法上の暗号資産についても、以下の理由から「資産」にはあたらないという解釈を採っています。

暗号資産は資金決済法上、代価の弁済のために不特定の者に対して使用することができる財産的価値と規定されております。消費税法上も、支払手段に類するものとされているところでございます。

こうした現行法令を踏まえれば、暗号資産につきましては、外国通貨と同様に本邦通貨との相対的な関係の中で換算上のレートが変動することはあっても、それ自体が価値の尺度とされており、資産の価値の増加益を観念することは困難と考えております。(平成31年3月20日に開会された第198回国会参議院財政金融委員会における星野次彦主税局長の答弁)

そのため、NFTが譲渡所得の基因となる「資産」に該当するかを検討する際には、当該NFTが決済手段性や支払手段としての性質を失うほど個別性を有しているのかといった点は少なくとも検討する必要があると考えます(NFTが「ERC-721」の規格に基づいて発行されていることのみでは譲渡所得の判断はできないのではないかと思われます)。

また、「営利を目的として継続的に行われる資産の譲渡」について、名古屋地裁昭和46年12月10日判決(税資63号1092頁)は「譲渡人の既応における資産の売買回数、数量または金額および売買の相手方、売買のための資金繰り、売買を行うための施設、売買に当たっての広告、宣伝等の方法、当該譲渡にかかる資産の取得および保有の状況等を総合して判断するのが妥当」と判示しています。

なお、譲渡所得(総合課税)は、譲渡した資産の所有期間が5年超か否かで短期譲渡所得と長期譲渡所得に区分されますが、自己の著作に係る著作権の譲渡による所得は保有期間が5年以内であっても長期譲渡所得になります。

事業所得

所得税法27条1項は

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で政令で定めるものから生ずる所得(山林所得又は譲渡所得に該当するものを除く。)をいう。

と規定し、それを受けた所得税法施行令63条は、

法第二十七条第一項(事業所得)に規定する政令で定める事業は、次に掲げる事業(不動産の貸付業又は船舶若しくは航空機の貸付業に該当するものを除く。)とする。

一 農業二 林業及び狩猟業三 漁業及び水産養殖業四 鉱業(土石採取業を含む。)五 建設業六 製造業七 卸売業及び小売業(飲食店業及び料理店業を含む。)八 金融業及び保険業九 不動産業十 運輸通信業(倉庫業を含む。)十一 医療保健業、著述業その他のサービス業十二 前各号に掲げるもののほか、対価を得て継続的に行なう事業

と、おおむね日本標準産業分類の大分類に従って列記された業と「対価を得て継続的に行う事業」を規定していますが、「事業」の定義は法令には置かれていません。

この点、最高裁昭和56年4月24日第二小法廷判決(民集35巻3号672頁)は「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」をいうと判示しています。

また、「対価を得て継続的に行う事業」に該当するかどうかについて、名古屋地裁昭和60年4月26日判決(税資145号230頁)は「当該経済的行為の営利性、有償性の有無、継続性、反覆性の有無のほか、自己の危険と計算による企画遂行性の有無、当該経済的行為に費した精神的、肉体的労力の程度、人的、物的設備の有無、当該経済的行為をなす資金の調達方法、その者の職業、経歴及び社会的地位、生活状況及び当該経済的行為をなすことにより相当程度の期間継続にて安定した収益を得られる可能性が存するか否か等の諸要素を総合的に検討して社会通念に照らしてこれを判断すべきものと解される。」と判示しています。

NFTの譲渡に係る所得が事業所得に該当するかを検討する際には、上記の判例や裁判例が示す考慮要素を参考に社会通念によって判断することになります(暗号資産に関する下記の記事も参照してください)。

雑所得

10種類ある所得のうち、利子所得から一時所得までの9種類のどの所得区分にも該当しない所得は雑所得となります。NFTの譲渡が「営利を目的として継続的に行われる資産の譲渡」に該当するものの、事業と評価されるまでには至らない程度で行われているような場合は雑所得と判断することになると考えられます。

なお、前掲の「スタンダード所得税法〔第3版〕」213頁では、

事業所得と雑所得との区別において、裁判例において、しばしば重視されていると考えられる要素ーしかも、他の所得類型との区別ではあまり問題にならない要素ーが1つあります。それは、その「経済的行為をなすことにより相当程度の期間継続して安定した収益を得られる可能性」の有無、すなわち、所得発生の安定性です。ざっくりいってしまえば、「ある経済的活動から得られる所得で人が暮らしていけるものは『事業』だが、生計のための本業のほかに片手間で行っている経済的活動は事業ではない」というわけです。

と説明されています。

なお、所得税基本通達35-2(4)では「著作権の使用料」が雑所得に該当すると定められていることから、NFT取引を「NFTとそれに紐づいているデジタルコンテンツの利用を許諾する権利の設定」と見立てた場合も同様の判断になるのではないかと思われます。

参考情報

この記事を執筆するにあたって、参考になった情報をまとめました。

書籍

・天羽健介=増田雅史「NFTの教科書」朝日新聞出版

NFTにまつわるビジネスや技術、法律・会計・税務について、各界の専門家(経営者・弁護士等)により網羅的・専門的に解説されています。

・足立明穂「だれにでもわかる NFTの解説書」ライブ・パブリッシング

現在のNFTをとりまく状況が一通り分かりやすく解説されています。

・森田清二「NFT徹底解説: 基礎から学ぶ非代替性トークン」

・白辺陽「NFT 完全初心者への徹底解説」

NFTに関するAmazonのkindle本の相当数に目を通しましたが、上記の2冊がわかりやすくまとめられていました。

・DIME MONEY NFT&DeFi超入門

・週刊東洋経済2022年1月29日号【特集】全解明 暗号資産&NFT

最近発売された雑誌の中でNFTについて特集された雑誌です。

ウェブサイト

・弁護士 増田雅史の記録帳

森・濱田松本法律事務所の増田雅史弁護士によるblog。NFTの法的論点について情報がまとめられており、随時追記されています。

・BUSINESSLAWYERS【連載】NFTと法

アンダーソン・毛利・友常法律事務所に所属している弁護士が執筆。全7回で「 NFTとは? 法規制と実務上の留意点」、「NFTは金融規制上どのような法的位置付けになる?」、「NFTアートと著作権法の関係」、「事例でわかる『リアルアート』と『NFTアート』の法律関係の比較」、「NFTプラットフォームのあるべきルール(利⽤規約)の方向性」、「 NFTを活用したブロックチェーンゲームと法規制」、「 NFTに関する税務上の取扱い」について解説されています。

・COINPOST「NFTの課税問題について 暗号資産税制の研究者が重要ポイントを解説」

千葉商科大学准教授で暗号資産税制を研究されているの泉絢也准教授の寄稿コンテンツ。①NFTの譲渡による所得は譲渡所得に該当するか、②譲渡益は非課税、譲渡損はなかったものとされるか、③NFTを譲渡して損失を計上した場合の課税リスク、④アーティストが創作したNFTをGiveawayする場合に、アーティストの側に課税が発生するかについて論じられています。

・株式会社日本総合研究所先端技術ラボ「NFT(Non-Fungible Token)に関する動向」

NFTに関する情報がスライドでコンパクトにまとめられています。

・デジタル庁「Web3.0研究会」

「デジタル社会の実現に向けた重点計画」(令和4年6月7日閣議決定)等において「ブロックチェーン技術を基盤とする NFT(非代替性トークン)の利用等の Web3.0 の推進に向けた環境整備」が盛り込まれたことを踏まえ、所要の検討が行われ、報告書にまとめられています。

YouTube

・AOS Youtube Studio「NFTの法的論点」

増田雅史弁護士のセミナー動画です。

・Coinbase Japan「『DeFi・NFT・DAOなど暗号資産(仮想通貨)法律事情を弁護士に直接聞いてみた』 with 長瀨 威志 at Coinbase Japan コミュニティイベント」

長瀨威志弁護士による解説動画です。

・東京ミッドタウンデザインハブ「書籍『だれにでもわかるNFTの解説書』出版記念 \ご視聴者の質問にお答え!/「足立さん、NFTってなんですか?」【リエゾンセンター ・ライブラリーのブックイベント】」

足立明穂さんによるNFTの解説及び視聴者との質疑応答の動画です。

・Japan Blockchain Association「NFT勉強会」

一般社団法人日本ブロックチェーン協会(JBA)、一般社団法人ブロックチェーン推進協会(BCCC)、一般社団法人ブロックチェーンコンテンツ協会(BCA)の3団体が共同で実施しているNFT勉強会の動画です。