暗号資産(仮想通貨)を2回以上に分けて購入した場合、譲渡原価は総平均法又は移動平均法で計算することとなっています。今回は総平均法・移動平均法・個別法と、税務上必要な手続き、取得価額が分からない場合の取扱いについて解説します。

総平均法とは

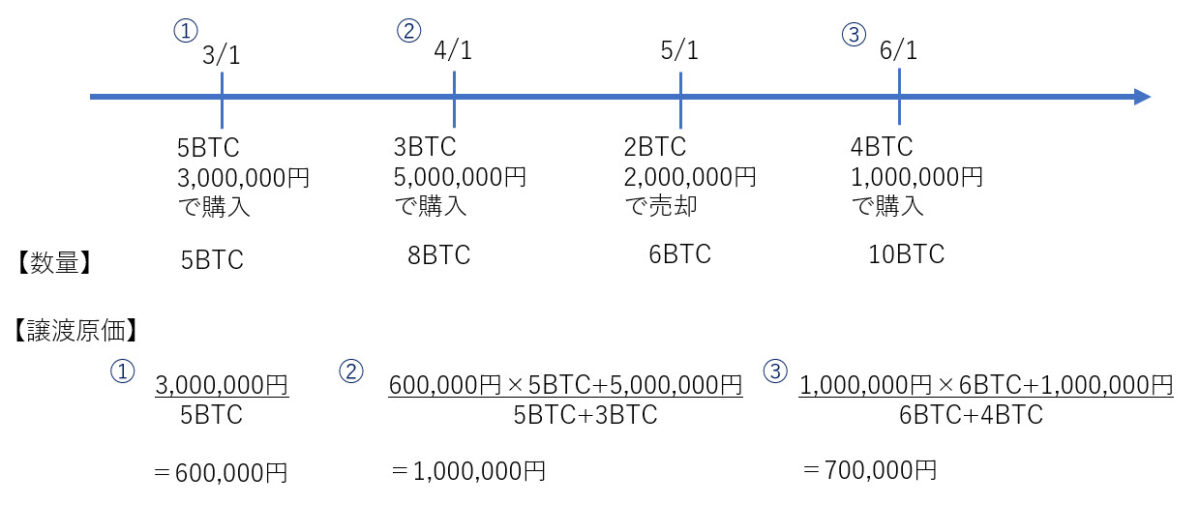

総平均法とは、1年間(1/1~12/31)に購入した暗号資産の購入価額の合計額を数量で除して譲渡原価を計算する方法です。例えば、

・4月1日 3BTCを5,000,000円で購入

・5月1日 2BTCを2,000,000円で売却

・6月1日 4BTCを1,000,000円で購入

なので、売却した際の所得金額 = 2,000,000円 - 750,000円×2BTC = 500,000円 となります。

移動平均法とは

移動平均法とは、暗号資産を購入するごとに譲渡原価を計算する方法です。総平均法の例と同じように

・4月1日 3BTCを5,000,000円で購入

・5月1日 2BTCを2,000,000円で売却

・6月1日 4BTCを1,000,000円で購入

個別法

個別法とは、暗号資産の取得価額をそのまま譲渡原価とする方法です。譲渡原価は原則総平均法又は移動平均法で計算しますが、一時的に必要な暗号資産を取得した場合は、その暗号資産は個別法により計算することになります。

これは、暗号資産取引の中には、暗号資産を介してのみ取引ができるものが存在しており、その取引を行うために一時的に保有することとなる場合に、従来保有している暗号資産とこのような一時的に暗号資産を保有することとなる場合に、従来保有している暗号資産とこのような一時的に保有する暗号資産を含めて取得価額を平均化してしまうと、従来保有している暗号資産の取得価額を正確に把握することができなくなるおそれがあるといった趣旨で措置されたものです(樫田明ら共編「所得税基本通達逐条解説(令和3年度版)」556頁)。

税務上必要な手続き

暗号資産の譲渡原価の計算で総平均法又は移動平均法のいずれを使うかはは納税者の選択となっていますが、選択する際には「所得税の暗号資産の評価方法の届出書」を税務署へ提出する必要があります。

提出期限

暗号資産を取得した年分の確定申告期限(原則:翌年3月 15 日)までに、税務署へ提出します。

評価方法は暗号資産ごとに選定

総平均法か移動平均法かは、暗号資産ごとに選定することとなっています。例えば、BTCは 移動平均法、ETHは 総平均法というように異なる評価方法を選定することができます。

選択した評価方法は3年間継続適用必要

一度選択した評価方法は、原則3年間継続して適用する必要があります。

届出書の提出がない場合は総平均法

「所得税の暗号資産の評価方法の届出書」の提出がない場合は、総平均法で評価することとされています。

取得価額が不明な場合

海外の取引所を利用していて売買履歴が直近のものしか取得できないなど、取得価額が不明な場合は、売却価額の5%を購入価額とすることが認められています。なお、国税庁HPに掲載されている「暗号資産に関する税務上の取扱いについて(情報)」には、取得価額の確認方法として、以下の内容が紹介されています。

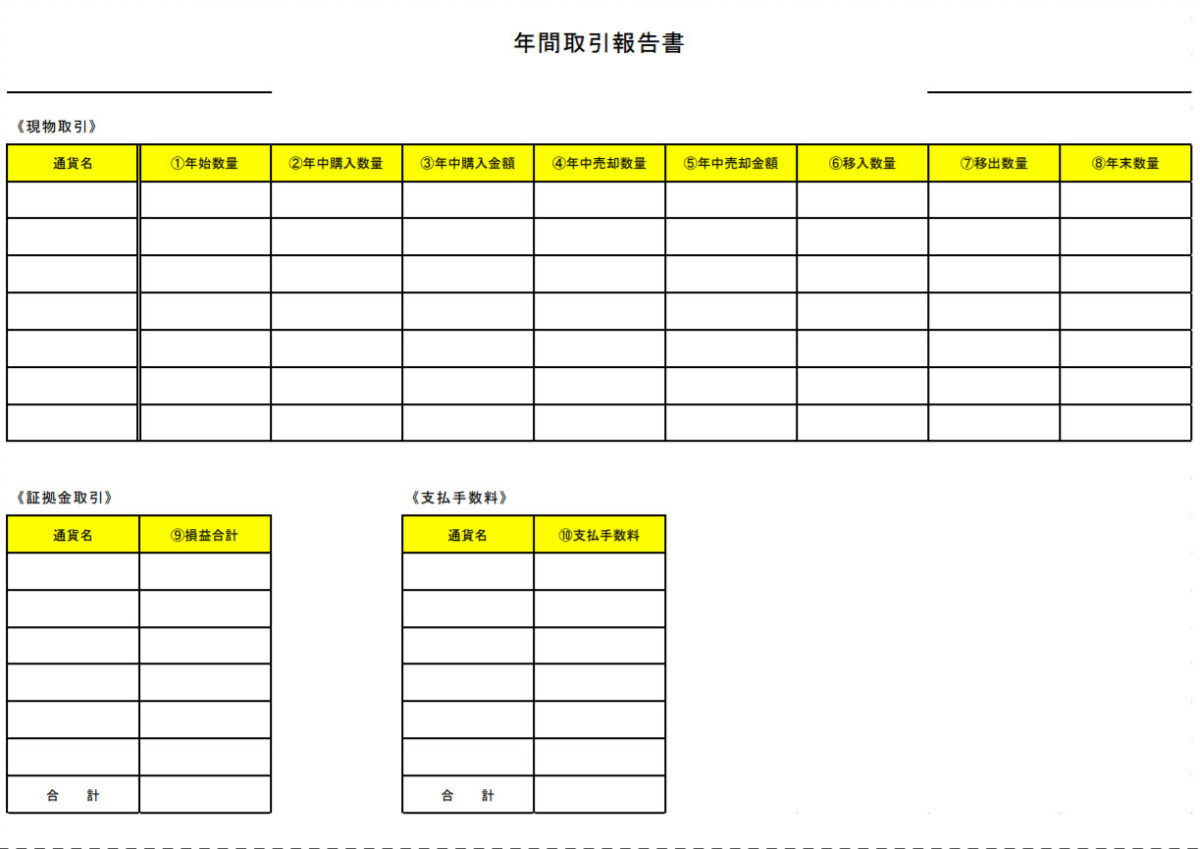

国内の取引所を利用した場合

国内の取引所を利用した場合には、取引所から「年間取引報告書」が送付されることになっています。なので、年間取引報告書がない場合は、取引所に年間取引報告書の再交付を依頼すれば確認可能です。

海外の取引所を利用した場合や個人間売買の場合

・ 暗号資産を購入した際に利用した銀行口座の出金状況から暗号資産の取得価額を確認する。

・ 暗号資産取引の履歴及び暗号資産の取引所が公表する取引相場を利用して、暗号資産の取得価額を確認する。