暗号資産の取引には、暗号資産の現物だけでなく、レバレッジをかけて現物取引よりも少ない資金でより大きな利益を狙うことができる暗号資産FXという取引もあります。恒久的施設を有していない非居住者の方が、国内取引所を通じて暗号資産FX取引を行う場合の課税上のリスクについて検討してみました。

非居住者が日本で課税される場合とは

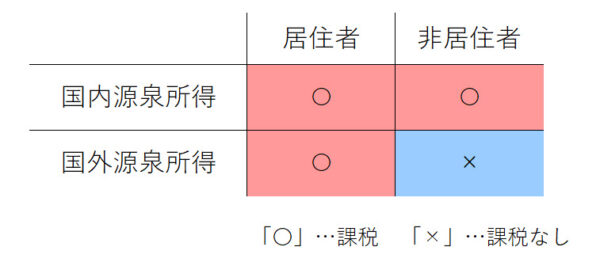

日本国籍を有していることを前提とした場合、所得税法上の個人は「居住者」と「非居住者」に分けられます。「居住者」とは、国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人のことで、「非居住者」とはそれ以外の個人をいいます。

では、「居住者」と「非居住者」は何が違うのかというと、課税される所得の範囲が異なります。

「居住者」は、国内源泉所得(日本で発生した所得)だけでなく、国外源泉所得(日本国外で発生した所得)についても課税(全世界所得課税)がされますが、「非居住者」は、国内源泉所得のみ課税されることになっています。

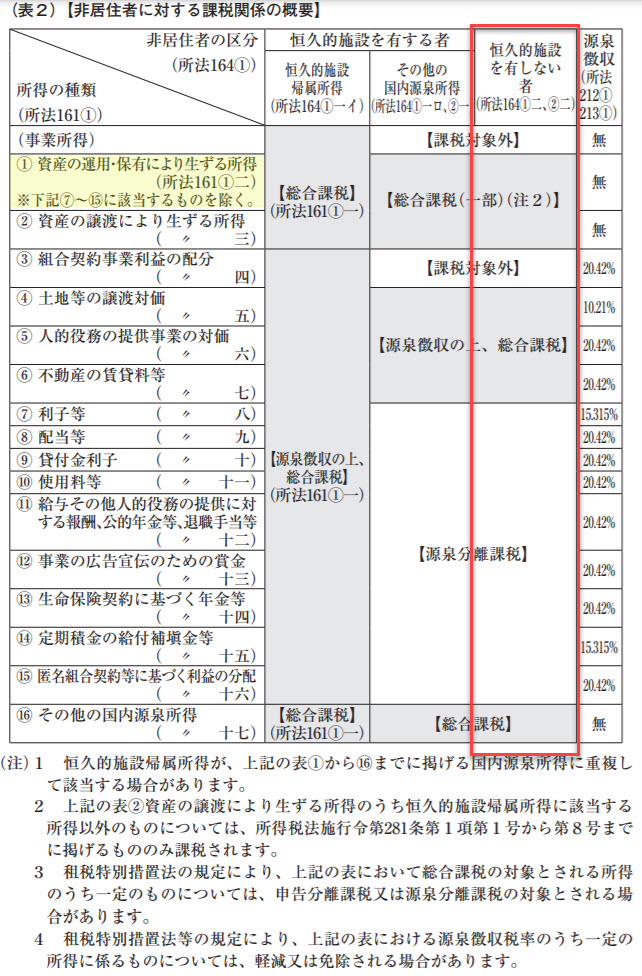

そして、非居住者の課税関係は、国内源泉所得の種類と恒久的施設(PE:Permanent Establishment)の有無との関係により決まることになっています。

出典:国税庁「令和3年度 源泉徴収のあらまし」

ここで、恒久的施設とは、事業を行う一定の場所のことで、例えば事務所、倉庫、サーバー、事業活動の拠点としているホテルの一室、展示即売場などをいいます。

国内源泉所得については、上記の表のとおり16種類あり、この16種類のいずれの所得にも該当しない場合は国外源泉所得となり、日本で課税はされないことになっていますが、恒久的施設を有しない者の課税関係は、上記の表の赤枠で囲った部分を見ることで確認できます。

例えば、恒久的施設を有しない非居住者に資産の運用・保有により生ずる所得が発生した場合、上記の表の「①資産の運用・保有により生ずる所得(所法161①二)」の行と「恒久的施設を有しない者(所法164①二、②二)」が交わるところを探します。そうすると、「【総合課税(一部)注2】」とあり、その右横の列には「無」(源泉徴収税率)と記載されていますので、ここから、課税関係は総合課税で申告し納税することになると判断します。

なお、非居住者の居住地国と日本との間に租税条約が締結されている場合には国内法よりも租税条約を優先するルールになっており、恒久的施設の定義や取引の内外判定、源泉徴収税率が租税条約と国内法とで異なる場合には、租税条約を優先して適用することになります。

暗号資産FXによる利益は国内源泉所得か?

恒久的施設を有していない非居住者の方が、国内取引所を通じて暗号資産FX取引を行った場合、国内源泉所得に該当するのかは断定はできませんが、上記の表の「①資産の運用・保有により生ずる所得(所法161①二)」に該当し課税されるリスクがあることは認識しておくべきと考えます。

なぜ、そのように考えているのかというと、恒久的施設を有していない非居住者の方が、国内取引所を通じて外国為替証拠金取引や先物取引を行い得た所得が、「国内にある資産の運用又は保有により生ずる所得」に該当するとして処分され、その取消しを求めて提訴されている事件が、令和3年8月5日現在で3件あるためです。おそらく、訴訟になっている件数が3件なので、処分されている数自体はそれよりも多いと推測されます。

3件ある訴訟のうち、ある事件における処分理由と、国側(国税)準備書面の主張内容は以下のとおりです。

更正通知書における処分理由

「あなたは、平成25年中にX国へ出国し、非居住者となっているところ、非居住者となった後においても、〇〇株式会社の取引口座において外国為替証拠金取引の差金決済を行い、当年の非居住者期間中に〇円の収入を得ていましたが、当該収入について申告されていませんでした。

前記外国為替証拠金取引の差金決済を行ったことにより生じた収入は、あなたが国内のと取引業者である〇〇株式会社に預託した証拠金を担保に、通貨の売買を行うことで得た収入であるところ、あなたが国内の取引業者に預託した証拠金は国内にある資産と考えられることから、所得税法(平成26年法律第10号による改正前のもの)第161条第1号に規定する「国内にある資産の運用」により生じた収入となります。

したがって当該収入は、国内源泉所得になりますので、この金額を雑所得の総収入金額に算入しました。

国側(国税)準備書面の主張内容(令和2年2月12日付け)

法令解釈

第5 本件FX取引により生ずる利益は所得税法161条1号の「資産の運用、保有により生ずる所得」に該当するということ

1 所得税法161条1号にいう「資産」及び「運用、保有…により生ずる所得」の意義

(1)所得税法161条1号にいう「資産」、「運用」及び「保有」の用語の意義について、所得税法は特段の定義規定を置いていないところ、「資産」とは、一般に、経済的価値を有する財産権を全て含む概念で、動産・不動産はもとより、借地権、無体財産権、許認可によって得た権利や地位などが広く含まれるものと解されている(同法33条の譲渡所得における「資産」につき、金子宏・租税法第23版261ページ)。また、所得税法161条1号は、課税の対象となる国内源泉所得として「国内にある資産の運用、保有若しくは譲渡により生ずる所得(次号から第12号までに該当するものを除く。)」と規定しており、「資産」の範囲を特に限定、制限していない。そして、同号は、同号の所得が同条1号の2ないし12号までの所得に重複し得ることを前提に上記各号に該当するものを除外する旨規定しており、同条1号は、国内にある資産の運用、保有又は譲渡により生ずる所得について課税する包括規定であると解されている(乙5・武田昌輔監修「DHCコンメンタール所得税法」(平成26年法律第10号改正前のもの)。これらのことからすると、同号に規定する「資産」とは、その「運用、保有若しくは譲渡により生ずる所得」の基因となるものが広く含まれるものであり、経済的価値を有する契約上の権利や地位などを広く含む概念であると解される。

上記解釈は、所得税法施行令280条1項が、同項各号に規定する契約上の権利等の運用又は保有により生ずる所得は、所得税法161条1号に規定する国内にある資産の運用又は保有により生ずる所得とする旨規定していることとも整合する。

(2)次に、所得税法161条1号にいう資産の運用、保有により生じた所得(以下「国内資産の運用・保有所得」という。)は、同号が前記(1)で述べたとおり、国内にある資産から生じた所得の包括規定と解されることからすれば、資産から生ずる所得のうち資産の譲渡により生ずる所得以外のものを広く含むと解される。

そして、同号における「資産の譲渡により生ずる所得」は、同法33条1項に規定する「資産の譲渡による所得」と別異に解する理由が見当たらないことからすると、保有資産を移転させる一切の行為から生ずる所得をいうものと解される。

そうすると、国内資産の運用・保有所得は、保有資産を移転させる一切の行為から生ずる所得、

すなわち譲渡所得となる所得以外の国内資産から生ずる所得を指すものと解される。

あてはめ

(2)本件決済損益及び本件スワップ損益はいずれも所得税法161条1号の「国内源泉所得のうち、国内にある資産の運用、保有により生ずるもの」に該当すること

ア 前記第3の1で述べたとおり、国内に恒久的施設を有しない非居住者が国内源泉所得を有する場合には所得税の納税義務を負い、当該国内源泉所得が所得税法161条1号及び同法164条1項4号イに規定する国内資産の運用・保有所得に該当し、租税条約に異なる定めがない場合には、当該国内源泉所得は当該非居住者の我が国における所得税の総合課税の対象となる。イ これを本件についてみると、原告は、本件各年分において、国内に恒久的施設を有しない非居住者に該当し(前記第4の2)、店頭外国為替証拠金取引(いわゆる店頭FX取引)である本件FX取引を行い、差金決済による利益(以下「本件決済損益」という。)及びスワップポイントの授受による利益(以下「本件スワップ損益」という。)を得ていたものである(前記(1)及び第4の1)。店頭外国為替証拠金取引は、前記(1)で述べたとおり、〇〇社に対して証拠金を差し入れた上で通貨の買い付け又は売り付けを注文することにより、同社から、最終決済として差金決済又は受渡決済を行う権利が付与され、また、注文に係る取引日から最終決済に係る決済日までの間にロールオーバーが行われることにより、ロールオーバーごとにスワップポイントが授受される取引であり、具体的には、新規の買い付け又は売り付けを行っていわゆる建玉を立て、適宜の時期に反対売買による差金決済を行い売買損益(反対売買に係る約定価格と当該反対売買による対象となった新規買付取引又は売付取引に係る約定価格との差に取引対象通貨の取引数量を乗じた金額)を発生させ、又は受渡決済が行われるものであり、また、ロールオーバー(反対売買されなかった建玉の決済日の繰延べ)ごとに授受されたスワップポイントが、清算されることによって損益を発生させるものである。

原告も、前記第4の1のとおり、国内において金融商品取引を行う〇〇社において、店頭外国為替証拠金取引に係る口座を開設し、本件各年において、当該取引に必要な証拠金を同社に差し入れて、同社を通じて、本件FX取引を行うことにより本件決済損益及び本件スワップ損益に係る所得(以下「本件FX所得」という。)を得ている。

そうすると、本件FX所得は、原告が、新規で買い付け又は売り付けを行って建玉を立てることにより、反対売買による決済をして差益(本件決済損益)を得る可能性、また、スワップポイント清算による利益(本件スワップ損益)を得る可能性のある権利(これらを換言すれば、未決済取引に係る契約上の地位)を取得し、差金決済又はスワップポイントが清算されることによって、当該権利から生じた所得であると認められる。すなわち、当該権利は、これを行使し、差金決済をすることにより差益を生じさせ、また、ロールオーバーにより授受されたスワップポイントが清算されることで利益を生じさせるものである。したがって、当該権利(未決済取引に係る契約上の地位)は、所得税法161条1号及び同法164条1項4号イに規定する「資産」に該当する。

そして、実際に原告は、建玉を立てることにより当該権利を取得し、一定期間これを保持した上で、適宜の時期に行使をして、本件FX所得を得ていたものと認められるところ、かかる所得は当該権利を他に移転したことによって生じたものでないから、資産の譲渡による所得には該当しない。したがって、本件FX所得は、同法161条1号に規定する国内源泉所得のうち、国内資産の運用・保有所得に該当し、原告の我が国における所得税の総合課税の対象となる。

課税リスクを抑えるためには

上記のとおり、恒久的施設を有していない非居住者の方が、国内取引所を通じて外国為替証拠金取引や先物取引を行い得た所得が、「国内にある資産の運用又は保有により生ずる所得」に該当するとして処分されている事例があることから、暗号資産FX取引により得た所得についても、現時点では課税当局が同様に考えて処分する可能性はあると考えます。

そのため、暗号資産FX取引を行っている非居住者が日本での課税リスクを低く抑えたいのであれば、日本の取引所ではなく海外の取引所で取引をすべきなのではないかと思います。

なお、上記で述べた3件の訴訟については、いずれも地裁段階であり、おそらく確定するまでに数年はかかると思いますが、判決次第で、課税当局の解釈が変わることは十分あり得えます。

追記(令和3年12月14日)

令和3年12月10日に公表された与党の「令和4年度税制改正大綱」の80ページには、

金融商品取引法に規定する市場デリバティブ取引又は店頭デリバティブ取引の決済により生ずる所得は、所得税法及び法人税法に規定する国内源泉所得である「国内資産の運用・保有所得」に含まれないことを法令上明確にする。

と記載されていました。これにより現在訴訟となっている事件について、国側が減額更正処分を行い原告が訴訟を取り下げる可能性がでてきたのではないかと考えます。

追記(令和4年1月7日)

国税庁HP(「クロスボーダーで行うデリバティブ取引の決済により生ずる所得の取扱いについて」)において、従来の取扱いを変更し、「令和4年度税制改正大綱」の

金融商品取引法に規定する市場デリバティブ取引又は店頭デリバティブ取引の決済により生ずる所得は、所得税法及び法人税法に規定する国内源泉所得である「国内資産の運用・保有所得」に含まれないことを法令上明確にする。

が、過去に遡って適用することが公表されました。