2020年後半から暗号資産(仮想通貨)の市場が急騰し、取引によって利益がでている人もいると思いますが、その場合利益を自分で計算して確定申告をしなければなりません。今回は、確定申告のきほんと暗号資産の利益の計算方法について税理士が解説します。

暗号資産の取引による所得には所得税と住民税がかかる

個人が暗号資産の取引を行い、1月1日~12月31日までの取引を集計して、収入金額から必要経費を差し引いた金額がプラスになる場合、つまり所得(利益)がでた場合は、所得税と住民税がかかります。

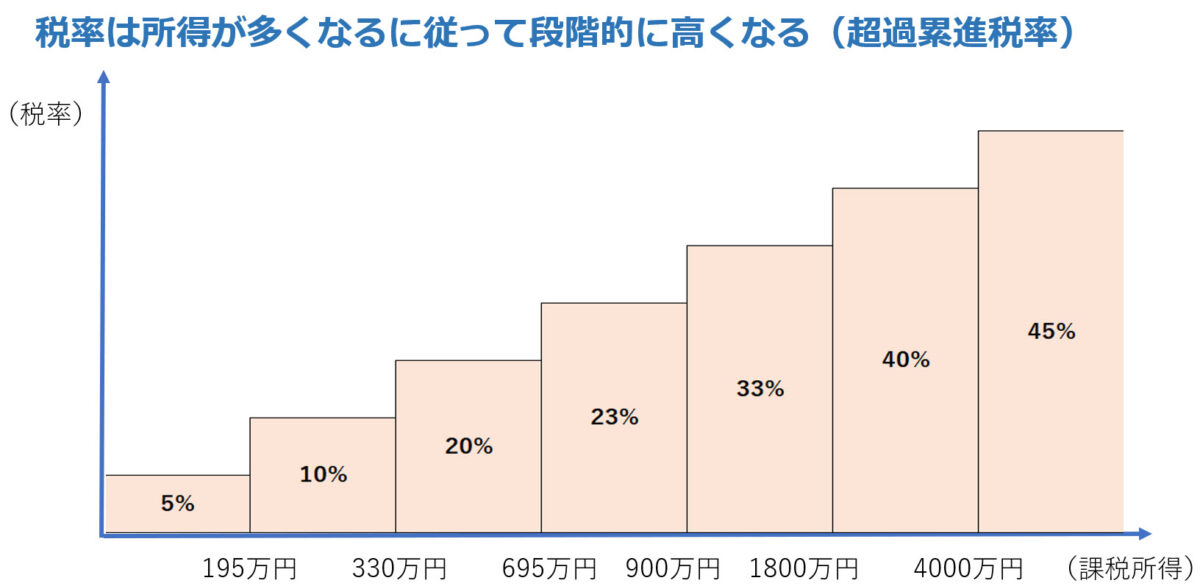

所得税は、所得が多くなるに従って税率が段階的に高くなる仕組みとなっており、税率は最低5%~最高45%までありますが、住民税は、所得の多寡に関係なく税率は一律10%となっています。

なので、端的にいうと、暗号資産の取引による所得には、所得税の税率に10%を加えた税率がかかってくるということになります。そして、暗号資産の取引による所得がある場合には、基本的には確定申告が必要になります。

確定申告とは何か?

会社にお勤めの方であれば、税金の計算は会社が行ってくれるので基本的に確定申告は必要ありませんが、給与以外にも収入があって所得がある場合は、自分で申告書を作成して税務署に提出する必要があります。これを「確定申告」といい、3月15日(延長がある場合には延長された期日)までに行う必要があります。

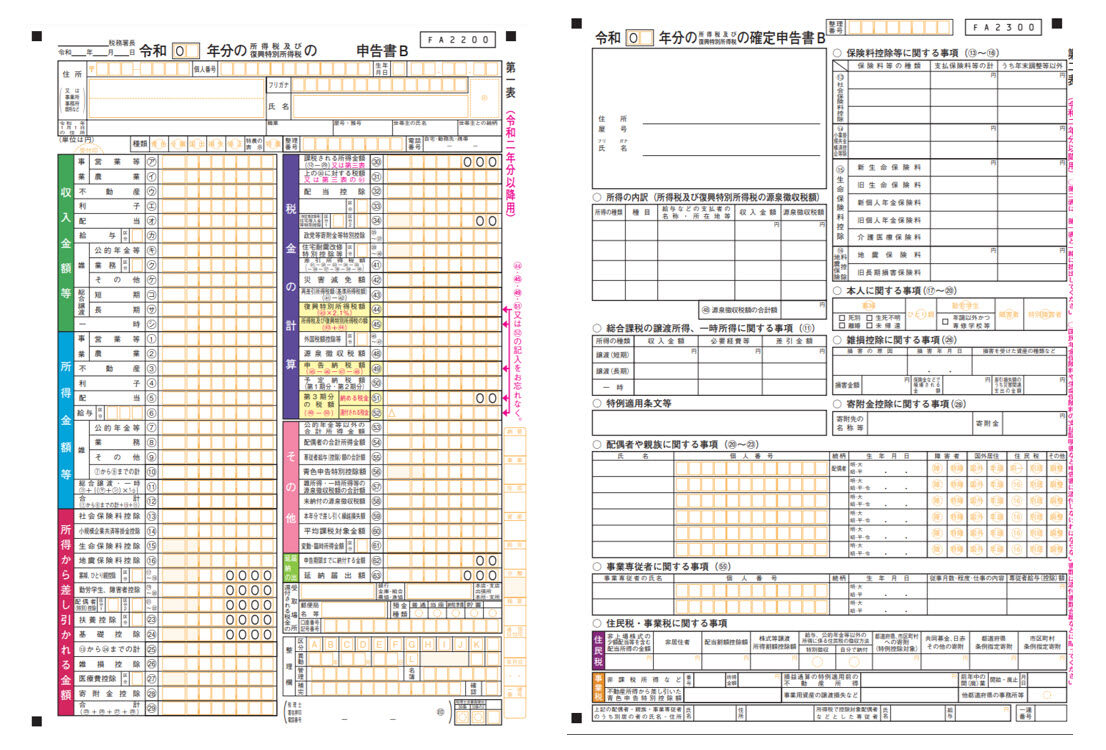

上記が税務署に提出する申告書のフォーマットになりますが、これに1月1日~12月31日までの収入金額・所得金額・所得控除の金額・税額の計算を記載して税務署に提出します。

税務署に提出する申告書は、所得税及び復興特別所得税の申告書になりますが、申告されたデータは市区町村に送信されますので、所得税及び復興特別所得税の申告をする場合は住民税の申告は改めてする必要はありません。

なお、所得税の納税については、税務署から納付書が送付されることはなく、申告の期限までに自分で税務署や金融機関に行って納税する必要があります(納税の方法については、現金納付以外にもあります。参考:国税庁HP「納税の方法」)。

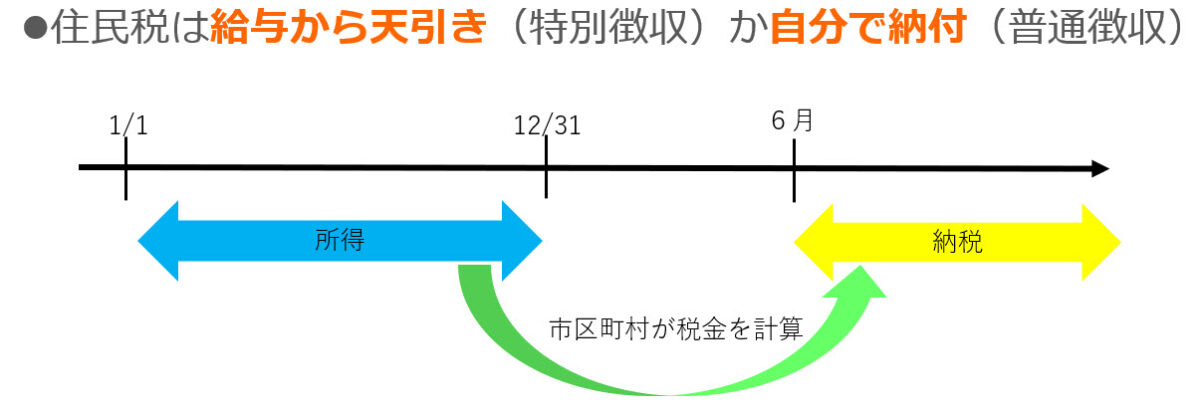

他方、住民税の納税については、市区町村が税務署に申告されたデータから税額を計算して、納税者が選択した方法(給与から天引き(特別徴収)又は自分で納付(普通徴収))により納税することになります。特別徴収の場合は6月~翌年の5月の給与支給日に天引きされる形で納税することになり、普通徴収の場合は、市区町村から6月上旬頃に納付書が送付され、一括又は年4回(6月・8月・10月・翌年1月)に分けて納税することになります。

なお。住民税の納付の選択については、所得税の申告書の第二表にチェックする欄があります。

確定申告が必要な人

上記で暗号資産の取引による所得がある場合には、基本的には確定申告が必要になると書きましたが、具体的には以下にあてはまる方は申告が必要になります。

・給与収入が2,000万円を超える人

・給与を2か所以上からもらっている人

・給与をもらっていてかつそれ以外の所得金額(給与所得や退職所得を除く)が20万円を超えている人

・所得税額-配当控除>0の人 など

なお、暗号資産の取引による所得金額が20万円以下であっても、ふるさと納税や住宅ローン控除の申請などで確定申告をする場合には、暗号資産の取引も含めてすべてを申告をする必要があります。

また、暗号資産の取引による所得金額が20万円以下であっても、住民税は所得の多寡にかかわらず申告が必要なので注意が必要です。

暗号資産取引による所得の計算方法

国税庁では、「暗号資産に関する税務上の取扱いについて(情報)」という情報をHPで公開しています。これによると、暗号資産取引により生じた利益は、原則として雑所得(その他雑所得)と区分するとされており、所得の計算は「総収入金額-必要経費」で計算することになります。

暗号資産の具体的な所得の計算については、国税庁の情報で明らかになっていない取引もありますが、以下のように計算することになると考えられます。

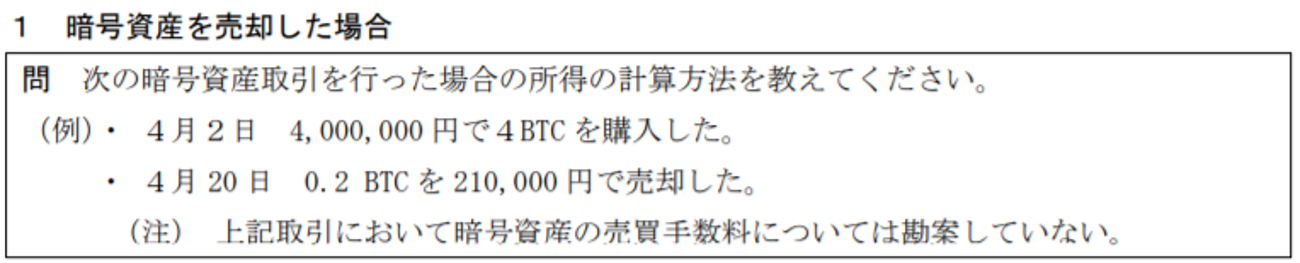

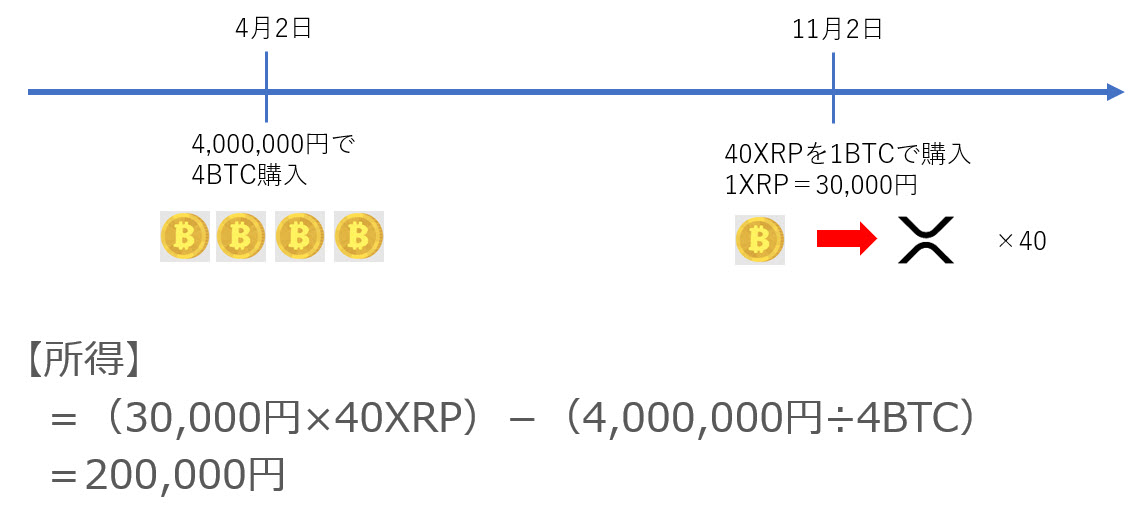

売却した場合

暗号資産を売却した場合については、以下のような質問が国税庁の情報に掲載されています。

所得の計算については、以下のように計算すると回答されています。

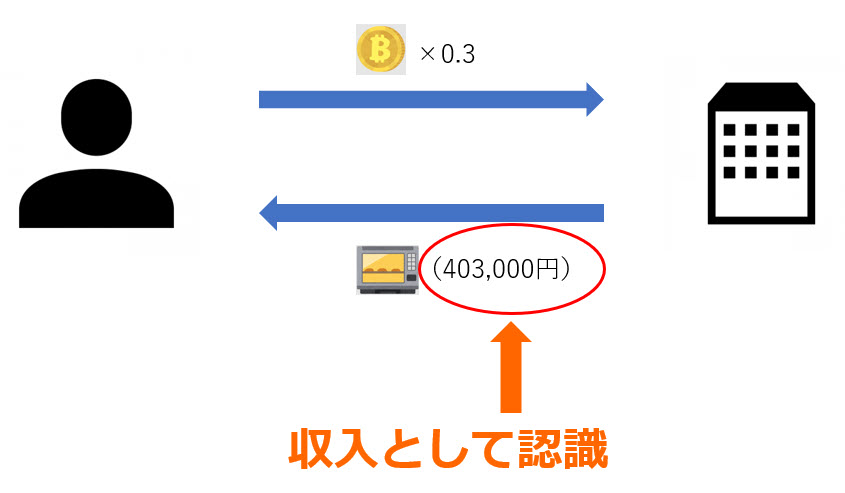

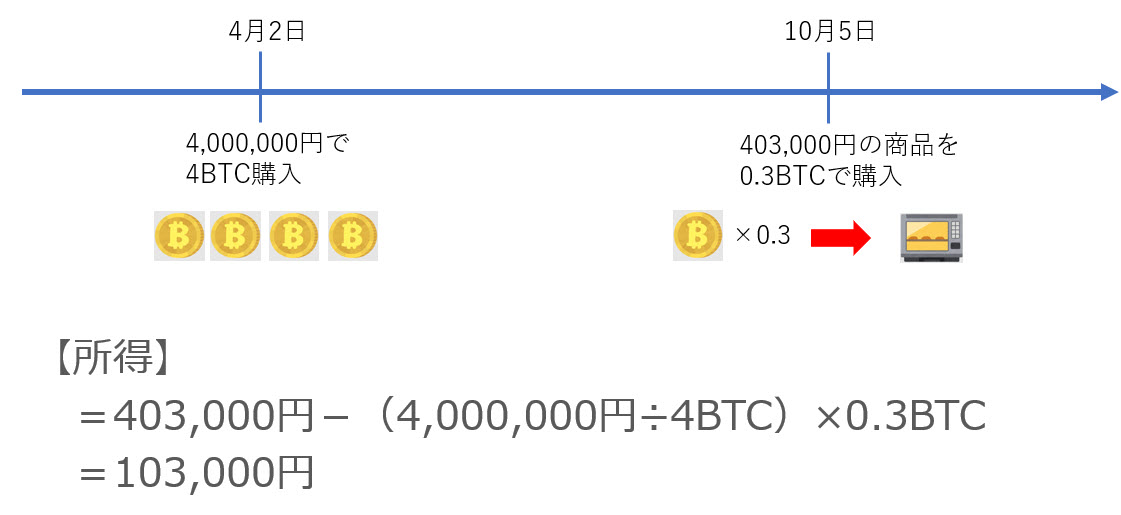

商品を購入した場合

暗号資産で商品を購入した場合については、以下のような質問が国税庁の情報に掲載されています。

所得の計算については、保有している暗号資産を譲渡したと考え、以下のように計算すると回答されています。

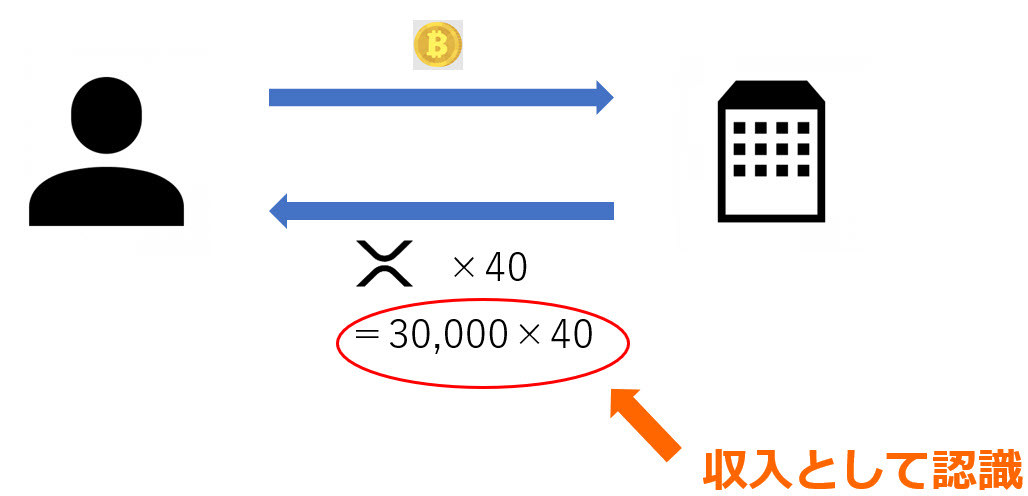

暗号資産を交換した場合

暗号資産同士の交換をしたした場合については、以下のような質問が国税庁の情報に掲載されています。

所得の計算については、商品を購入した場合と同様、保有している暗号資産を譲渡したと考え、以下のように計算すると回答されています。

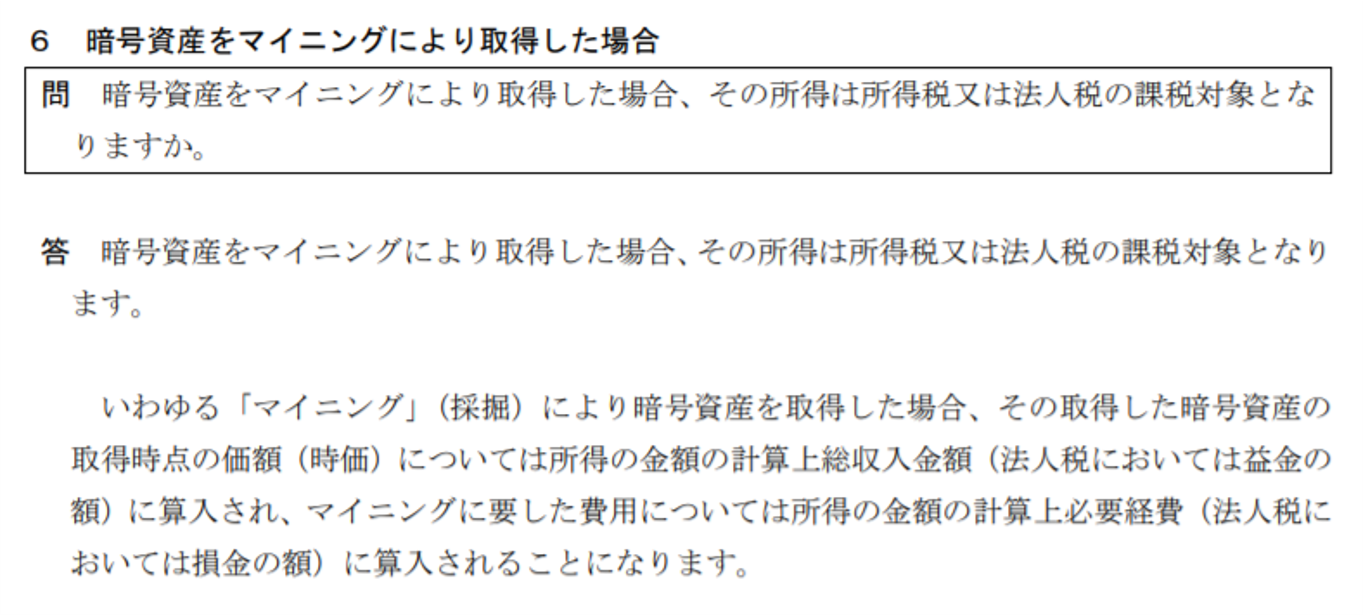

マイニングにより取得した場合

暗号資産をマイニングにより取得した場合については、以下のような質問と回答が国税庁の情報に掲載されており、所得は「マイニングにより取得した暗号資産の時価」-「マイニングに要した費用」で計算することになります。

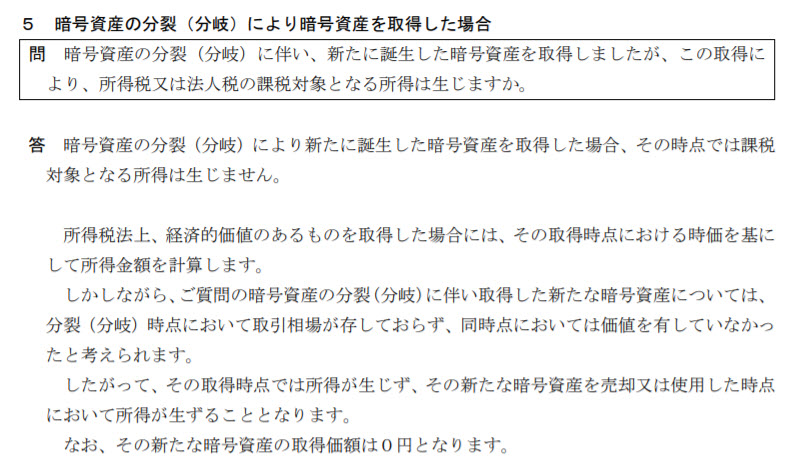

分裂した場合

暗号資産をマイニングにより取得した場合については、以下のような質問と回答が国税庁の情報に掲載されており、分裂時点では所得は生じないことになります。

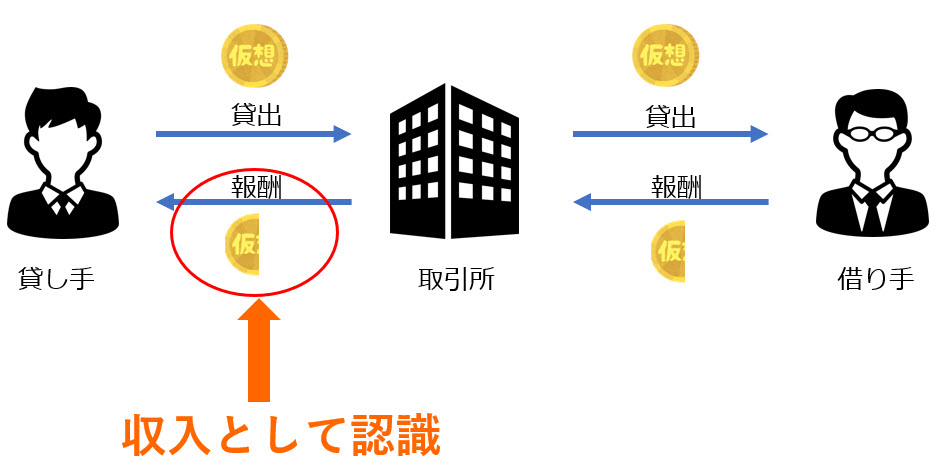

レンディングした場合

レンディングとは、取引所に暗号資産を一定期間預けることで期間満了時に暗号資産を報酬としてもらうことをいいます。

暗号資産を貸し付けたことの利息のようなものですが、レンディングにより報酬を受け取った場合には、報酬を受け取ったときに収入として認識すると考えらます。なお、レンディングにより暗号資産を取得した場合については国税庁の情報に掲載されていませんので、税務上の処理が明確にはなっていません。

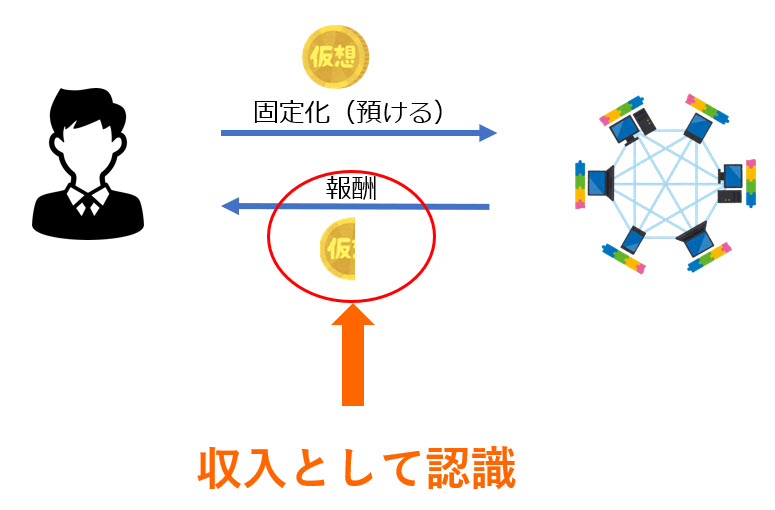

ステーキングした場合

ステーキングとは、暗号資産を保有したまま、自由に動かせない状態(固定化)にして、ブロックチェーンの運用に貢献する見返りとしての報酬を暗号資産で受け取ることをいいます。

暗号資産をステーキングにより取得した場合は、報酬を受け取ったときに収入として認識すると考えられます。なお、ステーキングにより暗号資産を取得した場合については国税庁の情報に掲載されていませんので、税務上の処理が明確にはなっていません。

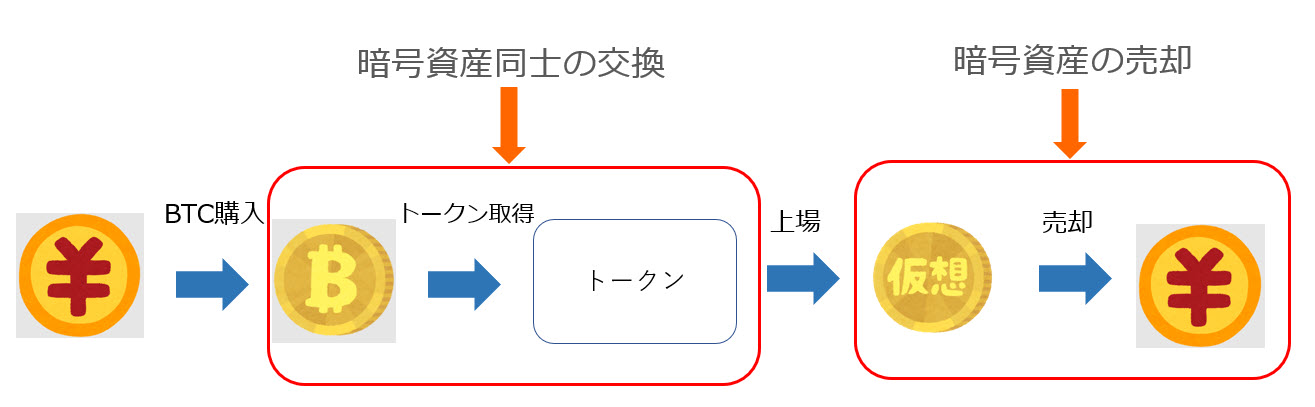

ICO投資した場合

ICOとは、Initial Coin Offeringの略で、トークンを使った資金調達のことをいいます。株式を上場させることをIPO(Initial Public Offering)といいますが、それの暗号資産バージョンになります。

ICO投資する場合、通常ビットコインやイーサリアムといった既存の暗号資産で払い込むことが多いですが、その際は暗号資産をを別の暗号資産に交換した場合と同様に、払い込む暗号資産を譲渡してトークンを取得したと考えて、所得を計算することになると考えられます。

また、トークンが上場した後に売却した場合は、暗号資産を売却した場合と同様に所得をを計算することになると考えられます。

なお、ICO投資した場合については国税庁の情報に掲載されていませんので、税務上の処理が明確にはなっていません。

エアドロップによりトークンを取得した場合

エアドロップとは、知名度アップや資金調達を目的にトークンを無償で配布することをいいます。

エアドロップによりトークンを取得した場合、その時点では未上場の状態で市場価格がいくらか分からないため、分裂した場合と同様に、取得時点では収入の認識はせず、ICOにより取引所に上場しトークンが無事に暗号資産となり、それを売却又は使用した時点において所得の計算をすることになると考えられます。

その際の所得計算における新たな暗号資産の取得価額は、分裂の場合と同様に、0円となると考えられます。

なお、エアドロップによりトークンを取得した場合については国税庁の情報に掲載されていませんので、税務上の処理が明確にはなっていません。

必要経費

必要経費となる費用としては、暗号資産の売却のために直接必要と認められる支出が該当します。

・売却の際に支払った手数料

・インターネットやスマホの回線使用料

・パソコンやスマホの購入費用

・マイニングする際のパソコンやサーバー、電気代

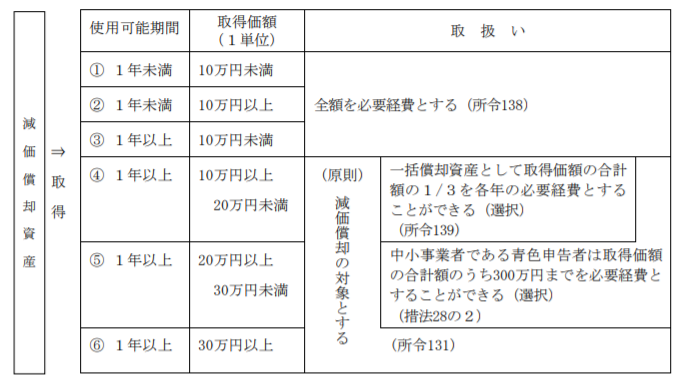

なお、パソコンやスマホ、サーバーの購入費用等については、使用可能期間が1年未満又は10万円未満のものであれば全額を必要経費とすることが可能ですが、使用可能期間が1年以上又は10万円以上のものについては、原則として減価償却を行うことによって計算することになります。

また、インターネットやスマホの回線使用料といった、プライベートと業務の両方で使うものの費用については、プライベートと業務部分を明確に区分できることが経費算入の要件となっており、経費計算の際には合理的な基準で按分して計算することになります。

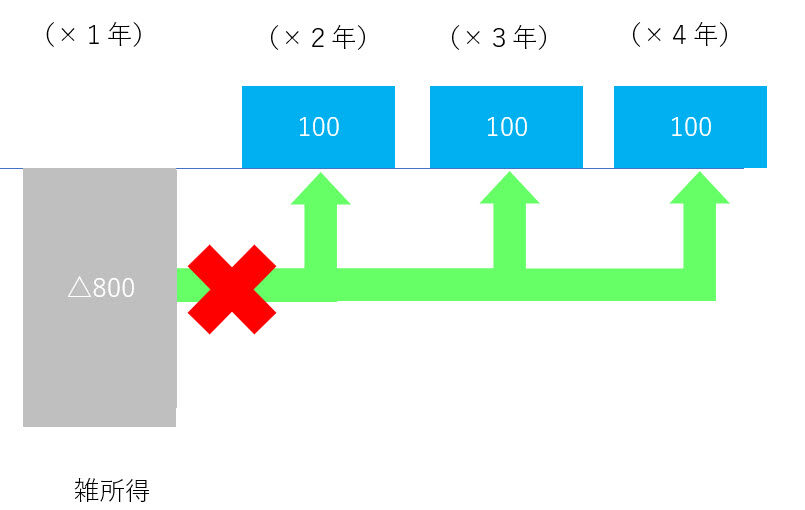

暗号資産の取引で損失が発生した場合の留意点

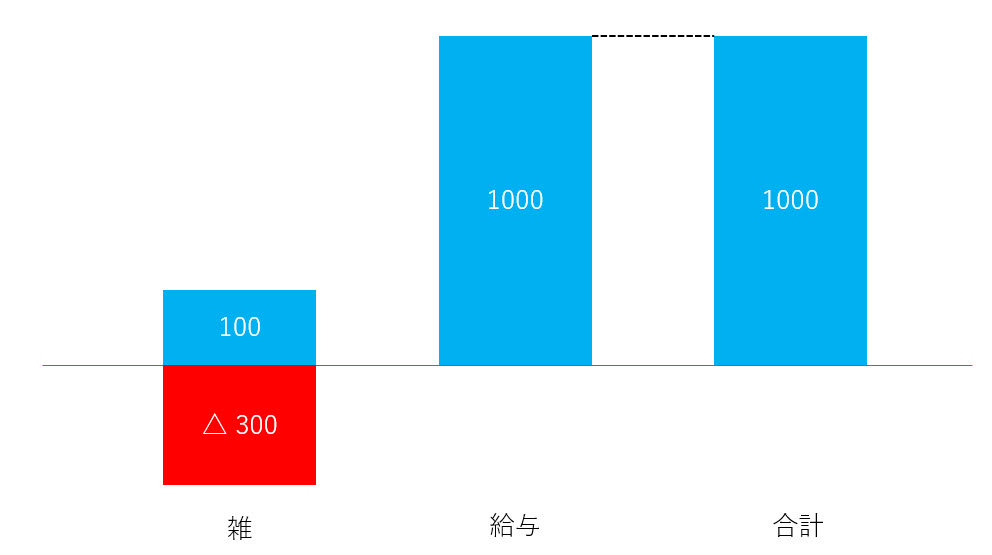

暗号資産の取引は、原則として雑所得として計算されることとなっていますので、損失が発生した場合は、株式の譲渡所得のように損失を繰り越すことができません。

また、暗号資産の損失は、雑所得内での通算が可能ですが、雑所得以外の所得(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、一時所得)とは通算ができません。

例えば、暗号資産の売却による雑所得が△300万円、原稿執筆による雑所得が100万円、給与所得が1000万円の場合、暗号資産の売却による雑所得と原稿執筆による雑所得は通算できますが、余った損失△200万円については、給与所得との通算はできません。